建設業の資金繰りを改善するには?キャッシュフローの管理や運転資金で活用したい融資やファクタリングについて

この記事では上記の悩みを解決します。

一般的に 建設業は「資金繰りに困窮しやすい業種」 と言われています。

それは建設業は工期が長い業種であることが原因ですが、少し工夫することによって改善できる場合もあります。

また、建設業は資金繰りに困窮しやすい業種だからこそ、様々な方法で資金調達が可能です。

この記事では、建設業が資金繰りに悩む原因と対処法を解説するとともに、建設業が資金調達する方法について紹介していきます。

5分もあれば理解できる内容になっているので、資金繰りに悩む建設業の方は、資金繰りを改善できるようになります!

- 建設業は資金繰りに悩む企業が多く、原因は入金よりも先に支払いが発生する・手形取引・建設業の多くが中小企業の3つにあります

- 建設業の運転資金には材料費・人件費・外注費・リース費用・水道光熱費など固定費が多い

- 建設業が資金ショートする前に資金繰りを改善するには資金繰り表を作成し、お金の流れを把握する・支払いと入金サイクルをコントロールするの2つが効果的

- 建設業の運転資金がないときは工事引当や日本政策金融公庫、銀行から融資を受けて資金繰りを改善する

- 建設業の資金調達方法で最もおすすめなのはファクタリング

また、 24時間対応・最短即日入金もできるので、資金繰りを改善したい人におすすめ!

→今すぐ事業資金を確保する

目次

建設業は資金繰りに悩む企業が多い

日本にはさまざまな業種がありますが、その中でも特に建設業は資金繰りに悩む企業が多いと言われています。

その理由として次の3つが挙げられます。

- 入金よりも先に支払いが発生する

- 手形取引

- 建設業の多くが中小企業

建設業は入金までの時間が長く、手形決済が多いことと、多くの企業が中小企業であるため資金繰りに困窮する ケースが多々あります。

建設業が資金繰りに悩む3つの理由について詳しく解説していきます。

入金よりも先に支払いが発生する

建設業は入金までの時間がとても長くなる業種の1つです。

建設業の仕事は発注を受けた建物や道路を建設することで、基本的には工事完了まで入金がありません 。

工事によっては着工から完成まで1年以上かかるものも珍しくないので、入金までには長い時間がかかります。

この間も従業員への人件費支払い等の支出は発生するので、手元に相当長い期間の運転資金を持っていなければなりません。

建設業は資金ギャップが他の業種よりも長いと言えます。

手形取引も入金に時間がかかる要因

建設業は支払いを手形で行うことが多い業種です。

手形とは、相手と合意した期日に券面に記載された金額を支払うと約束したことを示す証書のことで、約束された期日まで入金がありません。

そして 建設業の手形期日は「半年先」など支払サイトが非常に長く設定されている こともあります。

特に大手が下請けへ代金を支払う場合には、期間の長い手形を切ることがあるので、これが中小の建設業者の資金繰りを大きく圧迫しています。

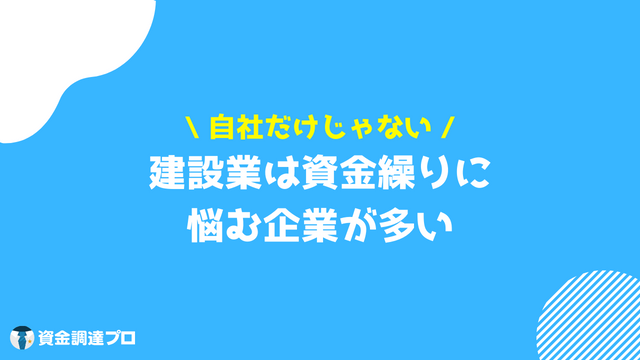

手形は中小企業の資金繰りを圧迫するので、日本全体で手形離れが進んでおり、実際に東京商工リサーチの調査によると、手形の取引量自体はピーク時である1990年の4,797兆2,906億円から大幅に縮小し、2020年には134兆2,534億円となっています。

(出典:2020年「手形・でんさい」動向調査|東京商工リサーチ)

しかし、建設業は伝統的に手形の支払いが多い業種となっていることから、まだまだ手形取引の慣習が残っています。

これが中小の建設業の資金繰りを厳しくしている要因の1つです。

建設業の多くが中小企業

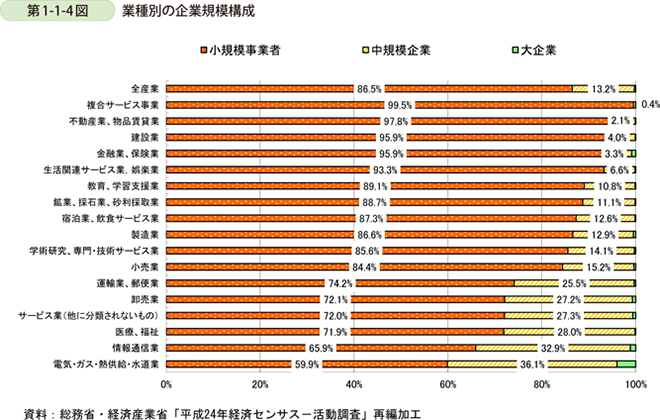

日本には数多くの建設業があり、令和4年3月末の全国の建設業許可業者数は475,293業者となっています。

そして、中小企業庁によると 建設業は全ての業種の中で中小企業が占める割合が複合サービス事業、不動産業に次ぐ3番目に多い業種 で、建設業のうちの約96%が中小企業です。

(出典:小規模事業者の構造分析|中小企業庁)

規模が小さく、資金的な体力のない中小企業が他の業界と比較しても多いので、建設業の資金繰りは他の業種と比較しても厳しくなる傾向にあります。

建設業の運転資金とは

運転資金とは会社を経営していく上で必要になる資金のことです。

会社には人件費や家賃など、運転をしていく上で必要な支払いが多数あります。

そして建設業には次のような支払いが恒常的に発生する業種です。

- 建築資材などの材料費

- 役員や従業員や工事を行う作業員や職人などへ支払う人件費

- 工事を他の業者へ外注する際に必要な外注費

- 重機などをレンタルする際のリース費用

- 事務所の水道光熱費

これらの費用は 売上が入金にならなくても、毎月支払いが発生する費用 です。

そして材料費や外注費やリース代や職人へ支払う人件費などは、工事を受注すればするほど支払いも多くなります。

建設業は 仕事を獲得すればするほど、運転資金が多くなっていく ため、仕事を獲得したら「増加運転資金をどうするか」ということも考慮しなければなりません。

建設業が資金ショートする前に資金繰りを改善するには?

資金繰りを改善できなければ 手元の資金が不足して支払いができずに資金ショートに陥ってしまう 可能性があります。

資金ショートを未然に防ぐためには次の2点を意識して経営を行うことが重要です。

- 資金繰り表を作成し、お金の流れを把握する

- 支払いと入金サイクルをコントロールする

日々の管理をどのように行っていくのかが資金ショートを防ぐために重要 です。

資金ショートを防ぐために重要な2つのポイントについて詳しく解説していきます。

資金繰り表を作成し、お金の流れを把握する

資金繰り表を作成し、お金の流れを把握することがまずは重要です。

資金繰りに苦しむ業者の多くが「いつお金が入ってきて」「いついくらの支払いがあるのか」ということのスケジューリングができていないためです。

資金繰り表は将来的に「いつお金が入り」「いついくらの支払いが発生するのか」の予測資金繰り表を作成することで管理できます。

工事着工から完成後の最終金入金までの期間の、入金と支払いの予定をカレンダーのように記載する ようにしてください。

まずは、資金繰り表を作成し、入金と支払いのスケジュールを管理することが重要です。

支払いと入金サイクルをコントロールする

建設業は他の業種の中でも資金ギャップが生じやすい業種であることから、そもそも資金繰りが厳しくなる業種です。

しかし、次のような努力で支払いと入金サイクルをコントロールすることで、自社でもある程度は資金繰りを改善できます。

- 外注先や仕入れ先への支払いを遅くしてもらう

- 売上の手付金や中間金を設定する

- 手形割引を利用する

外注先や仕入れ先などの支払い先へ代金を支払う期日を遅らせてもらえば、その分だけ自社に資金が留まる期間が長くなるので、資金繰りは改善 します。

また、自社へ発注した発注元に対して契約時に、手付金や中間金を設定することによって、工事着工時と途中で売上の一部を受け取れるので、完成後に一括で売上を受け取るよりも資金繰りは楽になります。

さらに、金融機関で手形割引を利用することによって期日前に手形代金を受け取ることが可能です。

このように、自社でもある程度は入金と支払いのスケジュールをコントロールすることで資金繰りを改善できます。

建設業の運転資金がないときは融資を受けて資金繰りを改善する

手元に運転資金がない、売上の入金もないという場合には、 融資を利用して資金繰りを改善する 方法があります。

建設業が受けられる融資としては次の3つの方法があります。

- 工事引当融資

- 日本政策金融公庫の融資

- 銀行からの融資

建設業が運転資金を借りる3つの方法について詳しく解説していきます。

工事引当融資

工事引当融資とは、 工事の受注に対して必要な運転資金の融資を受けるもの です。

受注書などを銀行へ持参することで、当該工事に必要な運転資金の融資を受けることができ、返済は工事完了後になるので資金繰りは安定します。

審査では「工事を発注した企業が工事代金をしっかりと払えるか」が重要視されるので、公共工事や大手企業からの発注であれば、審査通過の可能性が高くなります。

日本政策金融公庫の融資

日本政策金融公庫からも建設業は融資を受けることが可能です。

例えば中小企業が運転資金を借りるための基本的な融資制度である「一般貸付」は次のような条件になっています。

| 融資限度額 | 4,800万円 |

|---|---|

| 返済期間 | 5年以内 |

| 金利 | 2.15~3.15% |

| 利用できる人 | ほとんどの業種の中小企業 |

| 担保保証人 | 審査によって決定(無担保・無保証可) |

(出典:日本政策金融公庫|一般貸付)

この他にも売上が減少した事業向けの「セーフティネット貸付」、新規開業者向けの「新規開業資金」など、日本政策金融公庫は取り扱っている融資の種類が豊富ですので、資金繰りに困ったら、まず相談してください。

銀行からの融資

銀行も建設業の運転資金に対して融資を行っています。

工事引当融資は銀行から手形貸付の融資を受けるものですし、工事引当融資以外にも銀行からは長期運転資金を借りることも可能です。

特に 銀行からは地方自治体が利息や保証料を補助する制度融資を利用することができます 。

制度融資の内容は自治体によって異なりますが、地方自治体の税金から利息や保証料の補助を受けられるので、場合によっては無利息無保証料で利用することも可能です。

例えば東京都には次のような制度融資が用意されています。

| 小規模事業融資 | 創業融資 | |

|---|---|---|

| 金利 | 固定1.9%~2.5%以内 または変動金利 |

固定1.9%~2.5%以内 または変動金利 |

| 限度額 | 2,000万円 | 3,500万円 |

(出典:東京都中小企業制度融資|東京都産業労働局)

工事引当融資ではなく、恒常的に会社を運転していくための資金が必要という方は、銀行から制度融資などで長期資金を借りるのがおすすめです。

建設業の資金調達方法で最もおすすめなのはファクタリング

建設業の資金調達方法としておすすめの方法がファクタリングです。

ファクタリングとは売掛債権をファクタリング会社へ売却して売掛債権の期日前に資金化する方法です。

建設業のファクタリングについては国も下請け保全事業という制度を通じて、後押ししています。

建設業は売掛債権の期日が長いので、ファクタリングによって早期に資金化することで資金繰りを比較的容易に改善することが可能 です。

例えば、また、融資のように面倒な手続きにかける手間や時間もかかりません。

ファクタリングは建設業の資金繰りを容易かつ円滑に改善できるので、入金サイトの長い建設業には最適な資金調達方法 だと言えます。

建設業がファクタリングを活用するメリット

建設業がファクタリングを利用することには次の4つのメリットがあります。

- 担保・保証人不要

- 売掛金があれば赤字でも利用できる

- 2社間取引なら取引先に通知がいかない

- 信用情報に影響しない

赤字の会社でも売掛債権さえあれば取引先に秘密で資金調達可能 です。

建設業がファクタリングを利用するこの4つのメリットについて詳しく見ていきます。

担保・保証人不要

ファクタリングは担保や保証人が必要ありません 。

そのため、不動産や預金などの担保を容易できない企業でも売掛債権さえあれば資金調達できますし、融資のように代表者個人が連帯保証人になる必要もありません。

万が一売掛先企業が売掛債権を期日通りに支払わなくても、会社や経営者個人に責任が及ばないので安心して利用できます。

売掛金があれば赤字でも利用できる

ファクタリングは 赤字や債務超過などによって銀行から融資を受けられない企業でも利用できる 可能性があります。

ファクタリングで主に審査されるのは売掛先企業ですので、売掛先企業に「返済能力がある」と判断されれば、申し込みをした企業の業況が悪くても審査に通過することは可能です。

銀行や日本政策金融公庫から融資を断られた企業でも、ファクタリングであれば資金調達できる可能性があります。

2社間取引なら取引先に通知がいかない

2社間取引であれば、 取引先にファクタリングを利用したことを知られる心配はありません 。

外部から資金調達をしたことを取引先に知られる心配はないので「資金繰りが厳しい」「業況が悪い」など自社をネガティブに評価される心配は無用です。

信用情報に影響しない

ファクタリングは売掛債権という資産の売却です。

新たに借入をするわけではないので債務が増えるようなことはなく、代表者個人の信用情報にも全く影響はありません 。

審査においても代表者の信用情報が確認されることはないので、代表者の信用情報がブラックでも資金調達可能です。

建設業がファクタリングを活用するデメリット

建設業がファクタリングを利用することには手数料や資金繰りの長期的な悪化を招くなどのデメリットがあることも事実です。

実際に利用する前には次の2つのデメリットについても把握しておいてください。

- 手数料がかかる

- リピートすると永続的に資金繰りで悩むことも

手数料がかかる

ファクタリングには手数料がかかり、基本的には借入金利と比較しても非常に高い利率が発生します。

- 2社間ファクタリング:5%~15%程度

- 3社間ファクタリング:1%~5%程度

ファクタリングの手数料は年利に換算すると非常に高くなります。

ファクタリングは確かに借入ではないので、貸借対照表には悪影響を及ぼしませんが、 手数料が高いので収益を圧迫する点には注意する 必要があります。

リピートすると永続的に資金繰りで悩むことも

借入よりも気軽に利用できるファクタリングですが、基本的には予定されていた入金について手数料を支払って前倒ししているだけです。

そのためファクタリングによって資金化した資金が枯渇したら、また次の売掛債権をファクタリングしないと資金繰りができないという事態に陥る可能性があります。

ファクタリングの都度、高い手数料を支払うので、 ファクタリングから抜け出せなくなる期間が長くなればなるほど手数料負担が大きくなり、収益が圧迫 されてしまいます。

どこかで銀行の長期資金を借りるか、入金までの期間が短い取引先と取引して早期に入金を受けるなどの根本的な対策を考えないと、半永久的にファクタリングから抜け出せなくなるという点には注意してください。

建設業の資金繰り まとめ

建設業は工事着工から完成までに期間が長く、手形取引も多いので資金繰りに困窮している企業が多い業種です。

建設業の資金繰りは入出金のサイクルを見直すなどの経営努力の他、外部からの資金調達でも改善できます 。

建設業の場合には借入金の他、ファクタリングを利用することでも資金繰りを大きく改善することが可能です。

ファクタリングは自社の業況が悪くても最短即日で資金調達可能な方法 ですが、手数料負担が非常に大きいので、本当に資金が必要な時に限って利用するなど、利用する場面を慎重に検討してください。

また、 24時間対応・最短即日入金もできるので、資金繰りを改善したい人におすすめ!

→今すぐ事業資金を確保する

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。