審査なしで5万円借りるには?ブラックリストや無職が無審査・即日で少額融資を受ける方法とおすすめのアプリ

急な用事や冠婚葬祭などで「どうしても5万円が必要!」と切羽詰まった状態に陥っている人は少なからずいるかと思います。

しかし、無職やブラックリストなどが原因でお金を借りられないケースもがあります。

本記事では、無職やブラックリストが審査なしで5万円を借りる方法や、すぐに5万円を借りる方法について紹介します。

おすすめの大手消費者金融カードローンや、少額融資OKなスマホアプリローンも紹介しているので、気になる人はぜひチェックしてみてください!

- 相談料や着手金が無料で成功報酬や事務手数料もなしが良い人

- 電話・メールで相談でき、丁寧で親切な対応をしてほしい人

- 的確なアドバイスの元、借金減額や過払い金請求したい人

- 女性でも安心して相談できる・秘密厳守な法律事務所に依頼したい人

- 借金問題を速く解決したい・債務整理後のサポートも重視したい人

慶応義塾大学卒業後、大手金融機関に入社。会社生活を通じ、14回の部署異動、11回の転勤、11年間の単身赴任、2度の会社合併を経験。これまでのさまざまな経験をするなかで、FPの知識を活かし、1憶円資産の捻出方法を確立する。現在、ライフプラン、資産運用、保険の加入・見直しなどの観点からアドバイスを行う。また、執筆、監修、相談、講演活動などを積極的に行い、その内容は、新聞、雑誌、Webの大手媒体で数多く取り上げられている。

<保有資格>

CFP®︎認定者(日本FP協会)|1級ファイナンシャルプランニング技能士|DC(確定拠出年金)プランナー

<著書>

50代から老後の2000万円を貯める方法(アチーブメント出版)

見るだけでお金が貯まる賢者のノート(自由国民社)

目次

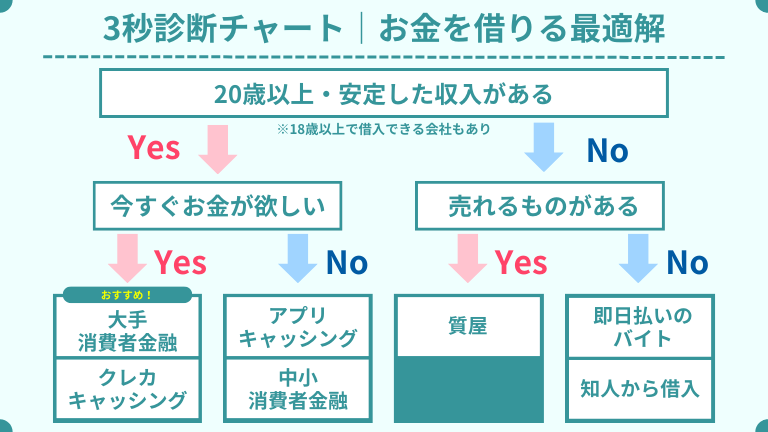

無職やブラックリストが審査なしで5万円借りる方法

無職だったり、過去にカードローンの延滞などのトラブルが原因でブラックリスト入りしていたりした場合でも、審査なしで5万円を借りることはできます。

以下のいずれかの方法を使えば問題ありません。

- 審査なしで5万円借りる方法① 質屋

- 審査なしで5万円借りる方法② クレジットカードのキャッシング

- 審査なしで5万円借りる方法③ 契約者貸付制度

- 審査なしで5万円借りる方法④ 親や知人に借りる

- 審査なしで5万円借りる方法⑤ 公的融資制度

現在、カードローンで借りれなくて困っている人は参考にしてくださいね。

審査なしで5万円借りる方法① 質屋

無職・ブラックリストの人でも気軽に利用できる、質屋を活用するのがおすすめです。

質屋では以下のような品物を預けられます。

- ブランド品

- 腕時計

- 貴金属

- スマートフォン、タブレット、PC

- 家電

- 家具

- 楽器

- 釣り具など

質屋では、品物を担保にしてお金を借りる仕組みになっているため、質預かりの期間(約3ヶ月)までに元金+利息を返済しなければなりません。

預かり期間を過ぎてしまった場合は、品物の所有権は質屋に移り質流れとなります。

審査なしで5万円借りる方法② クレジットカードのキャッシング

すでにクレジットカードを所有している人は、キャッシング枠を利用して5万円借りることができます。

通常、クレジットカードには「ショッピング枠」と「キャッシング枠」に分かれており、カード会社が定めた限度額まで借入できるのがキャッシング枠になります。

キャッシング枠が付帯されたクレジットカードの場合は、審査なしで借入できるため無職やブラックリストでも問題なく利用できます。

ただし、キャッシング枠が付帯されていないクレジットカードの場合は、キャッシング枠の申請をしなければなりません。

キャッシング枠の申請をすると、審査が実施されるため無職やブラックリストの人は要注意です。

そもそもキャッシング枠が付帯されているかわからない場合は、カード会社のアプリや公式サイトの会員ページにアクセスすると確認できます。

キャッシング枠が付帯されていることを確認できれば、以下の方法でお金を借りられます。

- 最寄りのATMに足を運ぶ

- クレジットカードをATMに挿入する

- 暗証番号を入力する

- 必要金額を入力して現金を引き出す

審査なしで5万円借りる方法③ 契約者貸付制度

保険会社の契約者貸付を使えば、審査なしで5万円を借りることができます。

保険会社が生命保険・養老保険など貯蓄性のある一定の保険商品の契約者に対して行っています。

利用できる保険の契約さえあれば、解約返戻金の約7~8割程度のお金を無審査で借りることが可能です。

返済期限も厳密に決まっているわけではないので、自分のペースに合わせて使えます。

一方、利用できる保険の契約がなければそもそもこの制度は利用できません。

また、借入元本の額と利息の額が解約返戻金の額を超えてしまった場合、返済しないと最終的には保険が失効します。

つまり、契約が切れてしまうため、万が一のことがあっても保険金や給付金を受け取ることができません。

審査なしで5万円借りる方法④ 親や知人に借りる

古典的な方法ですが、親や知人にお金を借りるのも有効です。

ただし、この方法を使う場合、進め方次第では人間関係に大きなダメージが及びます。

お金を借りるに至った原因があきらかに本人に落ち度があるものだったら、頼まれた方はよい気分になりません。

人によっては、理由は何であれお金の貸し借り自体に嫌悪感を抱いていることもあります。

一見簡単そうではあるものの、最大限の配慮が必要です。

審査なしで5万円借りる方法⑤ 公的融資制度

国や地方公共団体が行っている公的融資制度を使うのも1つの方法です。

民間融資とは審査基準は異なるため、無職やブラックリスト入りの人でもお金を借りられる可能性があります。

利用できる代表的な制度として、求職者支援訓練融資制度および生活福祉資金貸付制度があります。

| 公的融資制度一覧 | 対象者 |

|---|---|

| 生活福祉資金貸付制度 | 失業・減収などで生活に困窮している世帯や高齢者世帯などを中心にした貸付制度。 厚生労働省の事業であるが、資金の貸付や相談・支援などの実務は各都道府県の社会福祉協議会が担っている。 |

| 求職者支援訓練融資制度 | 公共職業安定所=ハローワークを通じ職業訓練を受けている人を対象にした貸付制度。 毎月10万円もしくは5万円が借りられる。 |

5万円を審査なしで借りることはできない

金融機関や消費者金融などが提供しているカードローンでは、5万円を審査なしで借りることはできません。

カードローンでは申込者の返済能力を確かめるために審査を行っています。

審査を行わずに誰にでもお金を貸してしまうと、多重債務や貸し倒れリスクなどがあるため非常に危険です。

審査基準は各カードローンで異なりますが、申込者の属性や勤務形態、信用情報などを総合的に見て融資の可否を決定しています。

無職はカードローンで借りることができない

現在収入のない無職の方は、カードローンでお金を借りることができません。

カードローンの申し込みには、安定した収入があることが条件 のひとつとなっています。

安定した収入とは、正社員や正社員以外のパート・アルバイトなどで毎月継続的に収入があることを指します。

そのため、収入がない無職の場合だと申し込み条件を満たすことができないので、カードローンの申し込み自体できません。

また、カードローンはカードローン会社からお金を借りることなので、カードローン会社は利用者に貸したお金を回収する必要があります。

貸したお金を回収できなさそうな、返済能力がない利用者は審査で落とされるため、無職の方が審査通過することは厳しいです。

無職の方はカードローンで借りることができないので、カードローン以外の方法でお金を用意してください。

消費者金融は貸金業法により審査が義務付けらている

貸金業法では審査が義務付けられているため、貸金業者である消費者金融も法律に従って運営されています。

(返済能力の調査)

第13条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。引用:法令リード|貸金業法

さらに、信用情報機関の調査も義務付けられています。

2 貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

引用:法令リード|貸金業法

正規の消費者金融では必ず審査を実施しているため、「審査なし」「ブラックリストOK」などと謳っている業者は闇金に間違いありません。

今すぐ5万円借りるなら消費者金融カードローンがおすすめ!

カードローンには、「銀行カードローン」と「消費者金融カードローン」の2つがあります。

今すぐ5万円借りるなら、消費者金融カードローンがおすすめです。

なぜ消費者金融カードローンがおすすめなのか、具体的な理由を6つ解説するのでぜひ参考にしてください。

消費者金融なら即日融資できる可能性が高い

消費者金融なら即日融資できる可能性が高いため、「今すぐ5万円借りたい」という状況に役立ちます。

消費者金融の中でも、 大手消費者金融だと即日融資に対応しているケースが多い です。

また、 借入希望額が5万円と少額だと審査通過できる可能性が高くなる ため、「収入が低い」「他社からの借り入れもある」という方もぜひ申し込みをしてみてください。

なお、最短即日融資可能な消費者金融でも、申込時間や審査状況によって翌日以降になる場合があります。

そのため、確実に即日融資を受けたい場合は、できるだけ早い時間に申し込むことをおすすめします。

5万円以下の少額融資にも対応

消費者金融カードローンは、5万円以下の少額融資にも対応しています。

銀行カードローンは、10万円以上の融資のみ対応している場合が多いです。

そのため、10万円未満の少額融資が希望の方は、銀行カードローンではなく消費者金融カードローンの利用をおすすめします。

加えて、 消費者金融カードローンの1万円から1,000円単位で借入可能な場合も多い ため、必要な分だけ借りることができます。

少額融資でも審査は必要ですが、5万円以下の少額融資の場合は審査通過できる可能性も高くなるので、審査のハードルが低く利用しやすいです。

初回契約なら無利息期間がある金融機関も

初回契約なら無利息期間が適用できる金融機関もあります。

大手消費者金融カードローンの無利息期間は以下のとおりです。

| サービス名 | アイフル | プロミス | アコム | レイク |

|---|---|---|---|---|

| 無利息期間 | 最大30日 | 最大30日 | 最大30日 | 最大30日・60日・180日 |

無利息期間中に借り入れた5万円を完済すると、 利息の負担をなしにすることができます。

また、短期的な借り入れの場合、無利息期間を利用することで利息額をおさえることも可能です。

なお、無利息期間の起算日は「初回借入の翌日から」「初回契約の翌日から」の2通りがあるため、いつ借り入れるかによって利用するカードローン会社を選んでください。

消費者金融カードローンには、初回契約だと一定期間無利息で借入ができる場合があります。

パートや主婦、学生でも借入可能

消費者金融カードローンは、パートや主婦、学生でも借入が可能です。

消費者金融カードローンの申し込みでは、基本的に 年齢制限と安定した収入のあることが求められます。

レイクの貸付条件

満20歳以上70歳以下

安定した収入のあるお客さま(パート・アルバイトで収入のあるお客さまも可)

※お取引期間中に満71歳になられた時点で新たなご融資を停止させていただきます。

銀行カードローン申込条件は、パート・アルバイト不可であったり担保・保証人が必要になる場合が多く、申し込みのハードルが高いです。

そのため、消費者金融カードローンは審査が柔軟であり、パートや主婦、学生でも安定した収入のある方だと申し込みができるため幅広い方が申し込みの対象となります。

家族や職場にバレるリスクが低い

消費者金融カードローンは、家族や職場にバレるリスクが低いです。

Web完結・完全カードレス・郵送物なし・電話による在籍確認なし といった消費者金融カードローンもあります。

また、アプリのアイコンを変更できる消費者金融カードローンもあるため、さまざまな方法でバレるリスクを下げることが可能です。

家族や職場にバレずに借入をしたい場合は、郵送物なし・電話による在籍確認なしで申し込みできる消費者金融カードローンの利用を検討してください。

Webやアプリから申し込み完結可能

Webやアプリから申し込みが完結できることも、消費者金融カードローンの特徴です。

Webやアプリで完結できる場合、 24時間いつでもどこでも簡単・気軽に申し込みができます。

「契約手続きのために外出するのが面倒」「忙しくてローン契約機まで行って手続きができない」という方も、すきま時間で簡単に手続きが完結できるため非常に便利です。

消費者金融カードローンは、原則来店不要でWebやアプリからいつでも申し込みが完結できるため、時間がない方にもおすすめです。

ブラックリストでも借りれる可能性がある中小消費者金融

| 比較項目 | セントラル | アロー | いつも | フタバ | フクホー |

|---|---|---|---|---|---|

| 金利 | 年4.8%~18.0% | 年15.0%~19.94%(実質年率) | 年4.8%~20.0% | 年14.959%~年19.945% | 年7.3%~年18.0% |

| 限度額 | 1万円~300万円 | 5万円~200万円 | 1万円~500万円 | 1万円~50万円 | 5万円~200万円 |

| 無利息期間 | 契約日翌日から最大30日間 (初回利用時) |

なし | 契約日翌日から最大60日間 (初回利用時) |

契約日翌日から最大30日間 (初回利用時) |

なし |

| 審査・融資時間 | 最短即日 | 最短即日 | 最短45分 | 最短即日 | 最短即日 |

| Web完結 | 可能 | 可能 | 可能 | 可能 | 可能 |

| 在籍確認 | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり |

| 担保/保証人 | 不要 | 原則不要 | 不要 | 不要 | 不要 |

| 郵送物 | セントラルカード | なし | なし | 契約書・カード | なし |

| 返済期間 | 借入が30万円未満の場合:最長3年0ヶ月 借入が30万円以上の場合:最長4年7ヶ月 |

15年以内 | 5年以内 | 6年以内 | 5年以内 |

| 公式サイト | セントラル公式サイト | アロー公式サイト | いつも公式サイト | フタバ公式サイト | フクホー公式サイト |

ブラックリストでも借りることができる可能性がある中小消費者金融を5つご紹介します。

他社での審査に落ちた方への融資実績が豊富にある中小消費者金融も紹介するので、審査が不安な方はぜひ参考にしてください。

これら中小消費者金融を知っておくことで、お金を借りる際の選択肢が増えて借入がしやすくなります。

セントラル

| 項目 | 詳細 |

|---|---|

| 金利 | 年4.8%~18.0% |

| 限度額 | 1万円~300万円 |

| 無利息期間 | 契約日翌日から最大30日間 (初回利用時) |

| 審査・融資時間 | 最短即日 |

| Web完結 | 可能 |

| 在籍確認 | 原則あり |

| 担保/保証人 | 不要 |

| 郵送物 | セントラルカード |

| 返済期間 | 借入が30万円未満の場合:最長3年0ヶ月 借入が30万円以上の場合:最長4年7ヶ月 |

| 公式サイト | セントラル公式サイト |

- セブンイレブンが自宅の近くにある人

- 契約後すぐに利用する予定の人

- なかなか時間が取れない人

セントラルは、 最短即日融資可能・最大30日間金利0円 で利用できる中小消費者金融です。

少額借入が可能であり、1万円から1,000円単位で融資が受けられるため、必要な分だけ利用できます。

全国からWebで24時間365日申込可能 なため、忙しい方も北海道や沖縄の方など店頭に出向くことが難しい方でも、すきま時間で手続きが行えます。

契約後に発行されるカードを利用して、セントラルATMまたはセブン銀行で24時間借入・返済ができるので、いざと言う時に便利です。

また、セントラルを初めて利用する方は、契約日の翌日から30日間金利がかかりません。

セントラルは、審査から借入までスピーディーであり、加えてコストをおさえて利用できることが特徴の中小消費者金融です。

アロー

| 項目 | 詳細 |

|---|---|

| 金利 | 年15.0%~19.94%(実質年率) |

| 限度額 | 5万円~200万円 |

| 無利息期間 | なし |

| 審査・融資時間 | 最短即日 |

| Web完結 | 可能 |

| 在籍確認 | 原則あり |

| 担保/保証人 | 原則不要 |

| 郵送物 | なし |

| 返済期間 | 15年以内 |

| 公式サイト | アロー公式サイト |

- 郵送物・在籍確認をなしにしたい

- Web完結したい

- アプリで利用したい

アローは、申し込みから借り入れまでWeb完結でき、さらに アプリからの申し込みで郵送物を一切なしにすることができる 中小消費者金融です。

さらに、原則として勤務先への在籍確認が不要なので、周囲の人に消費者金融の利用を知られるリスクが下がります。

また、返済日が毎月5日・10日・15日・20日・25日・月末の中から自分の都合に合わせて選択できるため、返済計画が立てやすいです。

なお、 貸付利率が15.0%〜19.94%(実質年率)と比較的高めなため、返済が長期化すると利息が膨らみやすいため注意してください。

アローは、融資までのスピード感と周囲にバレにくいことが特徴の中小消費者金融です。

いつも

| 項目 | 詳細 |

|---|---|

| 金利 | 年4.8%~20.0% |

| 限度額 | 1万円~500万円 |

| 無利息期間 | 契約日翌日から最大60日間 (初回利用時) |

| 審査・融資時間 | 最短45分 |

| Web完結 | 可能 |

| 在籍確認 | 原則あり |

| 担保/保証人 | 不要 |

| 郵送物 | なし |

| 返済期間 | 5年以内 |

| 公式サイト | いつも公式サイト |

- 郵送物・在籍確認をなしにしたい

- 無利息期間サービスを利用したい

- 土日祝日に融資が受けたい

いつもは、 郵送物・在籍確認の電話をなし にできる中小消費者金融です。

さらに、初めて契約する方は最大60日間利息0円になるため、返済期間によってはコストゼロで借入をすることも可能です。

また、初めて利用する方への融資は平日9:30〜18:00の審査・振込ですが、会員になると土日祝日でも登録先の銀行口座へ振り込み融資が可能となります。

- PayPay銀行口座を登録の場合:24時間365日取引可能

- その他銀行を登録の場合:9:00~21:00の間取引可能

いつもは、 無利息期間が最大60日間 と長期間であり、さらに最短45分で融資が実行されるスピード感も特徴な中小消費者金融です。

フタバ

| 項目 | 詳細 |

|---|---|

| 金利 | 年14.959%~年19.945% |

| 限度額 | 1万円~50万円 |

| 無利息期間 | 契約日翌日から最大30日間 (初回利用時) |

| 審査・融資時間 | 最短即日 |

| Web完結 | 可能 |

| 在籍確認 | 原則あり |

| 担保/保証人 | 不要 |

| 郵送物 | 契約書・カード |

| 返済期間 | 6年以内 |

| 公式サイト | フタバ公式サイト |

- 契約後すぐに利用する予定の人

- Web完結したい

- すぐにお金が必要

フタバは、 平日16時までの審査完了で即日振込が可能 な中小消費者金融です。

来店不要で24時間365日Webから申し込みが完結できるため、忙しい方もスピーディーに手続きが行えます。

また、初めて利用する方は 契約日の翌日から30日間利息がかからない ため、「契約してすぐに融資を受ける」という方におすすめです。

なお、フタバは少額融資の中小消費者金融であり、1万円〜50万円の範囲内で5万円単位での契約となるため注意してください。

フタバは無利息期間サービスを適用してお得に少額融資を受けたい方におすすめです。

フクホー

| 項目 | 詳細 |

|---|---|

| 金利 | 年7.3%~年18.0% |

| 限度額 | 5万円~200万円 |

| 無利息期間 | なし |

| 審査・融資時間 | 最短即日 |

| Web完結 | 可能 |

| 在籍確認 | 原則あり |

| 担保/保証人 | 不要 |

| 郵送物 | なし |

| 返済期間 | 5年以内 |

| 公式サイト | フクホー公式サイト |

- 大阪の難波の店舗に来店できる人

- 過去に債務整理などを行った

- 月々の返済額を少なくしたい

フクホーは、 店舗に来店することで即日融資が可能になる 中小消費者金融です。

大阪の難波にある店舗に来店することで即日融資が可能になるため、関西圏在住の方におすすめです。

Webや電話申し込みも可能ですが、契約書類の返送が必要になるため即日融資は実質不可能なので注意してください。

また、公式サイトのよくある質問にて以下のように記載されているため、柔軟な審査が行われることがわかります。

質問:過去に債務整理などを行った場合でも利用できますか?

回答:お客様の現状を考慮して審査をさせていただきます。引用:キャッシング・消費者金融のフクホー

なお、最終審査の際に勤務先への電話による在籍確認があるため、プライバシーに十分配慮して行われますが職場にバレるリスクが発生します。

フクホーは、柔軟な審査と、最低返済金額は月2,000円と低負担で利用できることが特徴です。

どうしても5万必要な人がお金を借りる際の注意点

ローンを利用して5万円を借りたい場合の注意点を解説します。

- 闇金業者からは絶対にお金を借りない

- 個人間融資や掲示板、SNSなどでお金を借りない

- 給与ファクタリングも違法なので手を出さない

- 少額でも延滞・滞納しない

世の中には正規の業者と偽り、お金を融資している闇金や悪徳業者、危険な金銭の取引が存在します。

一度でも関わってしまうと大きなリスクを伴うため、注意しながらお金を借りてくださいね。

闇金業者からは絶対にお金を借りない

闇金業者や悪徳業者からは絶対にお金を借りてはいけません。

闇金の資本金は反社会的勢力が出資を受けていると言われており、脅迫めいた取り立てや法外な金利を求めてきます。

闇金や悪徳業者は「審査なし・ブラックリストOK」や「誰にでも貸します」などの甘い謳い文句で勧誘しています。

また、正規の貸金業者は財務局・都道府県の登録をしていますが、闇金などは無登録で営んでいるため貸金業法違反にあたります。

正規の貸金業者かどうか判断するには、登録貸金業者情報検索サービスから検索して確認が可能です。

個人間融資や掲示板、SNSなどでお金を借りない

掲示板SNSなどを通じた個人間融資は危険なので止めてください。

面識のない相手との個人間融資は闇金や悪徳業者、または個人情報の漏洩や犯罪を目的とした取引が多いです。

個人間融資専用の掲示板やSNSなどがありますが、わざわざ面識のない人にお金を貸すこと自体が怪しいです。

お金に困っている人の弱みにつけこんで「誰にでも貸します」と勧誘し、身分証の提示を求めてきます。

個人情報を伝えてしまうと個人情報漏洩だけでなく、犯罪行為への加担などの危険性もあります。

そのため、正規の業者以外からは絶対にお金を借りないようにしてくださいね。

給与ファクタリングも違法なので手を出さない

給与ファクタリングは給料日よりも早く現金化する資金調達方法ですが、闇金業者が紛れ込んでいます。

給与ファクタリングは貸金業にあたるため、運営を営むには貸金業登録をしなければなりません。

しかし、無登録のまま運営している業者が多いため違法性が高く、警視庁が注意喚起しているのが現状です。

「給与ファクタリング」とは、企業の資金調達手段の一つであるファクタリングの仕組みを利用したもので、個人の給与を債権とみなし、その給与債権を給与ファクタリング業者に買い取ってもらう資金調達方法を言い、手数料を差し引かれた額を給料日よりも前に現金で手に入れることができます。

しかし、貸金業登録を受けずに給与ファクタリングを行うことは違法であり、こうした無登録業者(ヤミ金融業者)を利用した場合、高額な手数料を支払わされることになります。

少額でも延滞・滞納しない

すでにローンやクレジットカードを利用している人は、延滞や滞納せずに返済することが重要です。

金額にかかわらず延滞・滞納をしていると、信用情報機関では事故情報として登録されてしまいます。

5万円借りるために審査を通りやすくするコツ

5万円借りるために審査が通りやすくなるコツを解説します。

- 同時に複数社のローンを申し込みしない

- 借入希望金額は必要最低限して申し込む

- 虚偽情報で申し込みや申告をしない

- 審査落ちしたら最低6ヶ月以上期間を空けて再度申し込みする

ローンの審査が不安な人や過去に審査落ちした人は、これから紹介する審査に通りやすくなるコツを踏まえて再度申し込みに挑んでみてください。

同時に複数社のローンを申し込みしない

複数社への同時申し込みは、審査時に不利になるため避けるべきです。

信用情報機関では申込履歴が残るため、複数社に申し込みしていることがバレると「お金に困っている人」と見なされてしまいます。

「お金に困っている人=返済能力がない」と判断されてしまうと、審査落ちの原因になってしまうのです。

借入希望金額は必要最低限して申し込む

借入希望金額は必要最低限に抑えて申し込むのが無難です。

借入希望金額が大きいほど、審査の難易度は高くなってしまいます。

また、消費者金融の場合は総量規制があるため、年収の3分の1超の金額を提示すると審査落ちになることも考えられます。

5万円必要なときは5万円と記入して申し込みしてくださいね。

虚偽情報で申し込みや申告をしない

虚偽情報の申告は審査落ちの原因になるだけでなく信用を失うため、最悪の場合は再申込を断られる可能性があります。

「どうしてもお金が必要だから」という理由で年収や勤続年数、他社の借入残高を嘘つく人は一定数います。

しかし、審査時にこれらの虚偽情報はバレる可能性は高く、バレてしまったときのリスクも大きいため正直な情報で申し込みしてください。

万が一、故意ではなく誤った情報を申告した場合は、間違っていると気づいた時点で報告すべきと言えます。

小さな間違いであれば訂正してくれるので、審査通過のためには早めの対処を必要とします。

審査落ちしたら最低6ヶ月以上期間を空けて再度申し込みする

ローンの審査に落ちた後は、最低でも6ヶ月間以上の期間を空けてから再度申し込みに挑戦してください。

ローンやクレジットカードに申し込んだ情報は、6ヶ月間は信用情報機関に登録されています。

短期間で何度もローンへ申し込みしていると「資金繰りに困っている人」と悪いイメージを与えて審査通過が難しくなります。

審査通過率を高めるためには、申込履歴が解除された6ヶ月以降に再度申し込みを試みてください。

ブラックリストが審査なしで5万円借りるに関するよくある質問

ブラックリストが審査なしで5万円借りる方法に関するよくある質問と回答を4つご紹介します。

ブラックリストで融資が受けたい方は、ぜひ参考にしてください。

Q: ブラックが審査なしで少額融資を受けられるアプリはありますか?

ブラックが審査に通りにくいため、 チャージ式の後払いアプリがおすすめ です。

後払いアプリでも事前チャージ式の利用の場合、審査不要で利用することができます。

- d払い

- ファミペイ

- au PAY

- バンドルカード

- B/43

- Kyash

- BANKIT

- メルペイスマート払い

なお、事前にチャージが必要なので「今お金がない」という状況では利用できないため注意してください。

ブラックリストの方は、審査不要の後払いアプリの事前チャージ式を利用してみてください。

Q: 無審査・即日で5万円を借りる方法はありますか?

無審査・即日で5万円を借りる方法は、 「生命保険の契約者貸付制度」と「定期預金担保貸付」 があります。

契約者貸付制度は、解約返戻金がある生命保険に加入している場合に、最短即日に解約返戻金の一定範囲内でお金を借りられます。

また、定期預金担保貸付は、定期預金を担保にして、定期預金をしている金融機関からお金を借りる方法です。

いずれの方法も 審査不要で即日融資に対応している場合がある ため、解約返戻金がある生命保険に加入している方や定期預金をしている方は、確認してみることをおすすめします。

Q: スーパーブラックでも借りれる金融機関はありますか?

スーパーブラックでも、 中小消費者金融であれば借りられる可能性があります。

中小消費者金融の審査は、通常の金融機関と同様に甘いわけではないため、必ず借りられるとは限りません。

しかし、中小消費者金融は独自審査に対応しているため、「過去に債務整理などを行った」「借入件数が多い」「延滞経験がある」という理由で即審査落ちすることはありません。

中小消費者金融なら 柔軟な審査が行われる ため、大手消費者金融の審査に落ちた方でも審査通過できる可能性があります。

Q: 即日で5万円稼ぐには?

即日で5万円稼ぐ方法は以下のとおり

です。

- 日払い・単発のアルバイト

- 不用品の売却

- 給料の前払い制度を利用する

即日で5万円稼ぐには上記の方法がありますが、1日で5万円稼げる日払い・単発のアルバイトはなかなかありません。

また、不用品の売却で5万円稼ぐには、高額買取が期待できる品物を売却する必要があります。

給料の前払い制度は、自分の勤務先に福利厚生として導入されている場合に利用できる制度であり、働いた分の給料のうち一定の割合の金額を前払いで受け取ることができます。

自分に合った方法を活用して、即日で5万円稼ぐことへと繋げてください。

ブラックリストが審査なしで5万円借りる方法のまとめ

- 無職やブラックリストが審査なしで5万円を借りる方法はある

- 「質屋」「クレジットカードのキャッシング枠」「契約者貸与」「親や知人に借りる」「公的融資制度」を利用する

- 5万円を審査なしで借りることはできず、審査は義務付けられている

- 即日でお金を借りたい場合は大手消費者金融カードローンがおすすめ

- 3万円~5万円の少額融資であればスマホアプリローンがおすすめ

- 闇金・悪徳業者や個人間融資、給与ファクタリングは危険性が高いので手を出してはいけない

- 審査通過のコツは「同時申し込みをしない」「借入希望金額は必要最低限」「虚偽情報はNG」「再申し込みは最低6ヶ月以上は空けること」

ブラックリストが審査なしで5万円借りる方法について紹介しました。

金融機関や消費者金融が提供しているローンは審査必須 なので、無職やブラックリストの人が借りるのは厳しいです。

無職やブラックリストの人は、 審査のない生命保険の契約者貸与や定期預金担保貸付 などの選択肢が残っているので、ぜひ利用を検討してみてください。

また、審査が柔軟に行われる中小消費者金融だと、大手消費者金融の審査に落ちた方でも通過できる可能性もあります。

なお、生活に困っている人は民間融資ではなく、公的融資制度を利用して生活再建することをおすすめします。

- 相談料や着手金が無料で成功報酬や事務手数料もなしが良い人

- 電話・メールで相談でき、丁寧で親切な対応をしてほしい人

- 的確なアドバイスの元、借金減額や過払い金請求したい人

- 女性でも安心して相談できる・秘密厳守な法律事務所に依頼したい人

- 借金問題を速く解決したい・債務整理後のサポートも重視したい人

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。