不動産担保ローン審査甘いランキング13選!審査落ちの対策やローンの比較、個人向けの業者を解説

本記事で紹介する不動産担保ローン審査甘いランキングは以下の通りです。

- 1位 セゾンファンデックス

- 2位 アサックス

- 3位 マテリアライズ

- 4位 日宝

- 5位 つばさコーポレーション

- 6位 トラストホールディングス

- 7位 三鷹産業株式会社

- 8位 JFC

- 9位 中央リテール

- 10位 楽天不動産担保ローン

- 11位 総合マネージメントサービス

- 12位 首都圏ファンド

不動産担保ローンとは、保有している不動産を担保にしてお金を借りるローンのことで、担保を必要とするため保証人・担保不要のローンと比べて借入しやすいメリットがあります。

しかし、不動産担保ローンにも審査が行われるため、絶対借りれられる不動産担保ローンはないので注意してください。

今回は、不動産担保ローンで審査が甘い業者ランキングについて詳しく解説していきます。

即日で借入できる個人向けの不動産担保ローンや二番抵当でも借りれる審査の甘い不動産担保ローンと審査落ち・審査に通らない理由などもまとめているので参考にしてください。

水野総合FP事務所代表。東京理科大学理学部卒業後、半導体製造装置大手メーカー勤務を経て30歳で独立起業。法人経営に携わり複数事業のスタートアップに参画、スモールM&Aを経験。現在は、独立系ファイナンシャルプランナーとして経営者・起業家・資産家などからの相談業務の他、事業法人などでは講師を務め年間80回以上登壇。全国1000名以上の方から日本FP協会に寄せられる「くらしとお金」の電話相談員を担当。学校法人専門学校非常勤講師。

<保有資格>

CFP®︎認定者|1級ファイナンシャルプランニング技能士|宅地建物取引士|日本証券アナリスト協会検定会員補|証券外務員|DC(確定拠出年金)プランナー|SP融資コンサルタント

<メディア掲載・取材協力>

毎日新聞、朝日新聞、朝日中高生新聞、物流産業新聞社、女性自身、金融庁、日本FP協会 他多数

目次

- 【個人にもおすすめ】不動産担保ローンで審査が甘い業者ランキング12選

- 1位 セゾンファンデックス

- 2位 アサックス

- 3位 マテリアライズ

- 4位 日宝

- 5位 つばさコーポレーション

- 6位 トラストホールディングス

- 7位 三鷹産業株式会社

- 8位 JFC

- 9位 中央リテール

- 10位 楽天不動産担保ローン

- 11位 総合マネージメントサービス

- 11位 首都圏ファンド

- 不動産担保ローンで審査が甘い業者の比較表

- そもそも不動産担保ローンとは

- 不動産担保ローンのメリット

- 審査が甘い不動産担保ローン業者の特徴

- 不動産担保ローンの審査基準

- 不動産担保ローンで審査落ちしないための対策

- 不動産担保ローンの申し込みから融資までの流れ

- 不動産担保ローン審査甘いランキングに関するよくある質問

- 不動産担保ローン審査甘いランキングのまとめ

【個人にもおすすめ】不動産担保ローンで審査が甘い業者ランキング12選

早速、不動産担保ローンで審査が甘い業者ランキング12選を紹介します。

法人だけでなく、個人にもおすすめのものが揃っているため、参考にしてください。

- 1位 セゾンファンデックス

- 2位 アサックス

- 3位 マテリアライズ

- 4位 日宝

- 5位 つばさコーポレーション

- 6位 トラストホールディングス

- 7位 三鷹産業株式会社

- 8位 JFC

- 9位 中央リテール

- 10位 楽天不動産担保ローン

- 11位 総合マネージメントサービス

- 12位 首都圏ファンド

1位 セゾンファンデックス

| セゾンファンデックス | 概要 |

|---|---|

| 金利(年率) | 変動金利:2.75%~4.55% 固定金利:4.5%~9.9% (実質年率15.0%以内) |

| 融資限度額 | 100万円~5億円 |

| 融資スピード | 最短1週間 |

| 融資期間 | 5~25年 |

| 対象者 | 法人・個人事業主 個人事業主は申込時満20歳~70歳、完済時85歳未満 |

- 法人・個人事業主

- 返済能力や銀行の審査に不安がある人

- 低金利で借りたい人

セゾンファンデックスは、「事業者向け不動産担保ローン」を取り扱っています。

不動産の担保力を重視して審査を行ってくれるため、返済能力に不安がある人、銀行の審査に通過できない人でも利用できる 可能性がありますよ。

赤字決算・税金滞納中・銀行からの借り入れがある場合なども、申し込んでみる価値があります。

銀行など他の金融機関からの借入れが多くあったお客さまへのご融資実績もあります。

現在の借入残高と担保物件の評価額をもとに総合的に審査させていただきます。他の金融機関ではお取扱いが難しい不動産でもお気軽にご相談ください。

また、金利も低めなので返済負担を抑えることが可能です。

なお、セゾンファンデックスは、個人向けのフリーローン(不動産担保)も提供しています。

2位 アサックス

| アサックス | 概要 |

|---|---|

| 金利(年率) | 率2.20%〜8.76% (実質年率15.0%以下) |

| 融資限度額 | 300万円~10億円 |

| 融資スピード | 最短3営業日 |

| 融資期間 | 元金一括返済:期間3ヶ月~30年 元利均等返済:期間12ヶ月~30年 |

| 対象者 | 法人・個人事業主 |

- 柔軟な審査を期待する人

- 赤字決算や債務超過の人

- 低金利で借り入れしたい人

- 融資を急ぐ人

- 高額融資を希望する人

不動産を活用したローンに特化するアサックスは、事業者向け不動産担保ローンを提供しています。

即日審査・最短3日で融資が受けられるのでスピーディーです。

また、決算書の内容だけでなく、将来性を踏まえて審査を行ってくれます。

独立系金融機関の強みを生かし、過去の業績や決算内容にとらわれない柔軟な審査基準で、事業資金・開業資金・納税資金等幅広い資金ニーズに素早く対応いたします。

実際に、アサックスでは、赤字決算・債務超過の人への融資実績もあります。

なお、アサックスでは、「個人向け不動産活用ローン」も取り扱っています。

3位 マテリアライズ

| マテリアライズ | 概要 |

|---|---|

| 金利(年率) | 年4.8%~9.8% |

| 融資限度額 | 100万円~3億円 |

| 融資スピード | 最短翌日 |

| 融資期間 | 1ヶ月~20年 |

| 対象者 | 記載なし |

- 借り入れを急ぐ人

- 審査が不安な人

- 赤字決算の人や信用情報に不安がある人

マテリアライズの魅力は、 最短即日に審査が完了し、最短翌日に借り入れられる融資スピードです。

また、マテリアライズの公式サイトには、柔軟な審査を行う旨が明記されています。

社は【独自の審査基準】なので

柔軟な審査を実現します。

二番抵当・三番抵当での融資や収入の低い人への融資、赤字決算・信用情報に不安がある人への融資も検討してくれます。

決算内容が赤字ですが融資可能ですか?

当社は担保になる不動産の価値や今後の事業計画を重要視しますのでまずはお気軽にご相談ください。

全国対応しており、地方の人も現地での申し込み・契約が可能です。

LINEでの問い合わせに対応しているので、まずは気軽に相談してみてください。

4位 日宝

| 日宝 | 概要 |

|---|---|

| 金利(年率) | 4.0%~9.9% |

| 融資限度額 | 50万円~5億円 |

| 融資スピード | 記載なし |

| 融資期間 | 1ヶ月~30年 |

| 対象者 | 法人・個人 |

- 審査が不安な人

- 赤字決算や債務超過の人

- 高額融資を受けたい人

日宝は、不動産担保ローンで40年を超える実績をもつ老舗業者です。

全国に対応しており、インターネットからも申し込めます。

日宝では、法人・個人問わず利用できる不動産活用ローンを提供しています。

50万円~5億円まで対応しているので、高額融資を考えている人にもおすすめです。

赤字決算・債務超過の人や借り換え目的の人の相談も受け付ける など、柔軟な審査が期待できます。

さらに、共有持分や底地等を担保とする場合も利用可能です。

5位 つばさコーポレーション

| つばさコーポレーション | 概要 |

|---|---|

| 金利(年率) | 4.0%~15.0% (実質年率15.0%以下) |

| 融資限度額 | – |

| 融資スピード | 最短即日~1週間 |

| 融資期間 | 最長30年 |

| 対象者 | 法人・個人事業主・個人 |

- 審査が不安な人

- 赤字決算や債務超過の人

- 来店なく利用したい人

つばさコーポレーションは、法人・個人事業主向けの「不動産ビジネスローン」や個人向け「不動産活用ローン」を取り扱っています。

電話・ファックス・メールフォームから申し込みでき、来店できない場合は必要書類もファックスまたは郵送で送付できます。

したがって、日本全国から申し込みが可能です。

つばさコーポレーションには年齢制限がなく、 第二順位での融資や転職したばかりの融資、赤字決算や債務超過などの場合も融資を検討してくれます。

当然審査が甘いわけではありませんが、柔軟な審査が期待できますね。

6位 トラストホールディングス

| トラストホールディングス | 概要 |

|---|---|

| 金利(年率) | 3.45%~7.45% (実質年率15.0%以内) |

| 融資限度額 | 100万円~10億円 (10億円以上は相談) |

| 融資スピード | 最短即日~3営業日 |

| 融資期間 | 1ヶ月~30年 |

| 対象者 | 不動産所有者の同意があれば法人、個人は問わない |

- 借り入れを急ぐ人

- 審査が不安な人

- インターネットから申し込みしたい人

トラストホールディングスは、不動産活用ローンやビジネスローンなどを取り扱う業者です。

最短即日~3営業日で融資が受けられるスピーディーさが魅力です。

当日の午前中に申し込んだ場合、最も早ければその日の午後に入金されます。

また、 融資限度額は最高10億円と高額融資も可能です。

さらに、トラストホールディングスは上限金利が低く設定されています。

ただし、手数料などを含めた「実質年率」は15.0%以内となっており、他社と比べて低いわけではないため注意が必要です。

7位 三鷹産業株式会社

| 三鷹産業株式会社 | 概要 |

|---|---|

| 金利(年率) | 5.00%~15.00% |

| 融資限度額 | 50万円~1億円 |

| 融資スピード | 最短即日 |

| 融資期間 | 自由返済(10年以内、120回まで) 元利均等返済(10年以内、120回まで) |

| 対象者 | 自営業者または勤労者、定期的な収入がある方 |

- 関西・中京圏で事業を営んでいる人

- 手続きする際の手数料を取られたくない人

- 資金の使い道を定められたくない人

三鷹産業の不動産担保ローンは、 申し込みから最短24時間で利用可能なサービス です。

資金の用途は不動産購入や事業資金、つなぎ資金等用途を問わずに利用できます。

また、契約時の事務・調査手数料、解約時の手数料に関しては全て無料です。

三鷹産業のオフィスに来社できない方に関しては、希望する場所や時間で面談を行うことが可能です。

ローンの見積もりおよび相談に関しても無料で承っておりますので、即日で資金が必要な方におすすめの不動産担保ローンです。

8位 JFC

| JFC | 概要 |

|---|---|

| 金利(年率) | 5.86%~15.0% (実質年率)15.0%以内 |

| 融資限度額 | 300万円~5億円 (5億円以上も相談可) |

| 融資スピード | 最短3日 |

| 融資期間 | 3ヶ月~10年 |

| 対象者 | 法人・個人事業主・個人 |

- 借り入れを急ぐ人

- 高額融資を受けたい人

- アドバイスを受けたい人

JFCは、不動産担保ローンに特化しており、20年以上の実績をもっています。

1993年の創業から不動産担保ローンを専業としており、的確なアドバイスを受けられるのが魅力です。

最短3日と融資スピードが早く、急ぎの方にも適しています。

また、融資限度額は300万円~5億円と高額融資も可能です。

なお、JFCの不動産担保ローンには、「不動産事業者向け 不動産担保ローン」と「個人向け不動産担保ローン」があります。

9位 中央リテール

| 中央リテール | 概要 |

|---|---|

| 金利(年率) | 8.2%~9.8% |

| 融資限度額 | 最高3,000万円 |

| 融資スピード | 最短4日 |

| 融資期間 | 最長10年 |

| 対象者 | 記載なし |

- 利息を抑えたい人

- なるべく早く借り入れしたい人

おまとめローンを専門に扱う中央リテールが提供する不動産担保ローンです。

中央リテールの無担保おまとめローンは、融資額が最高500万円であるのに対し、不動産担保ローンは最高5,000万円です。

上限金利も年10.0%未満と低水準となっています。

また、 最短4日と比較的スピーディーに借り入れできる のも魅力です。

ただし、一部申し込みできない地域があるため、電話で確認してくださいね。

中央リテールの店舗は、東京都渋谷区にあります。

10位 楽天不動産担保ローン

| 楽天不動産担保ローン | 概要 |

|---|---|

| 金利(年率) | 年1.19%~年9.95% |

| 融資限度額 | 100万円以上~1億円未満 |

| 融資スピード | 最短3週間 |

| 融資期間 | いずれか短いほうの期間 (1)1年以上、25年以内(1ヶ月単位) (2)完済時年齢が満80歳となるまでの期間 |

| 対象者 | 以下の3つの条件をいずれも満たしている方 ①借入時年齢満20歳以上70歳未満で、完済時年齢が満80歳未満 ②日本国籍、または永住許可等を受けている外国人 ③継続して安定した収入がある人 |

- 融資の返済計画が長期の人

- 複数の不動産を所有している人

- 大手企業に融資を依頼したい人

楽天不動産担保ローンは、返済期間が最長で25年間という住宅ローン並みのサービスです。

上限金利が年利10%を切り、 資金の使用用途も特段制限されない という点が魅力的です。

また、複数の不動産を担保に設定できるので、より多くの融資金額を引き出せる可能性があります。

そのため、複数の不動産を所有しており担保として設定できる方におすすめのローンサービスです。

11位 総合マネージメントサービス

| 総合マネージメントサービス | 概要 |

|---|---|

| 金利(年率) | 3.4%〜9.8% |

| 融資限度額 | 30万円〜5億円(5億円以上要相談) |

| 融資スピード | 最短3日 |

| 融資期間 | 最長35年 |

| 対象者 | 記載なし |

- 自身に合う金額で融資を受けたい人

- 定年を迎えた人

- 親族や第三者の家を担保にして融資を受けたい人

総合マネージメントサービスは、「不動産担保ローン」を取り扱っています。

融資限度額は30万円〜5億円と幅広いので、少額の融資を受けたい方もまとまった資金が必要な人も利用しやすいです。

また、定年を迎えた人でも利用でき、 親族や第三者の家を承諾を得て担保にしたい人も利用できます 。

何番順位でも可能なので、まずは相談してみるのがおすすめです。

11位 首都圏ファンド

| 首都圏ファンド | 概要 |

|---|---|

| 金利(年率) | 4.0%〜9.8% |

| 融資限度額 | 100万円〜2億円 |

| 融資スピード | 最短3日 |

| 融資期間 | 1年以上35年以内 |

| 対象者 | 個人 |

- インターネットで手続きしたい人

- 資金の使い道を自由に決めたい人

- 審査回答を早く知りたい人

首都圏ファンドは、「不動産・土地担保ローン」を提供しています。

日本国籍、または外国籍で永住権を持っている日本在住の個人を対象としています。

インターネット契約や、郵送契約をしてからインターネットで手続きを行えるため、 オンラインで契約手続きを済ませたい人におすすめ です。

資金の使い道は自由で、他社で受けている融資の借り換えやおまとめなどにも活用できます。

審査回答は最短即日で出るため、お金を借りられるかどうかを早く知りたい人も安心です。

不動産担保ローンで審査が甘い業者の比較表

不動産担保ローンで審査が甘い業者を、13個紹介しました。

ここで改めて、それぞれの特徴を表で比較します。

| 項目 | セゾンファンデックス | アサックス | マテリアライズ | 日宝 | つばさコーポレーション | トラストホールディングス | 三鷹産業株式会社 | JFC | 中央リテール | 楽天不動産担保ローン | 総合マネージメントサービス | 首都圏ファンド |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金利(年率) | 変動金利:2.75%~4.55% 固定金利:4.5%~9.9% (実質年率15.0%以内) |

1.95%~6.90% (実質年率15.0%以下) |

年4.8%~9.8% (実質年率15.0%以下) |

4.0%~9.9% | 4.0%~15.0% (実質年率15.0%以下) |

3.45%~7.45% (実質年率15.0%以内) |

5.00%~15.00% | 5.86%~15.0% (実質年率)15.0%以内 |

8.2%~9.8% | 1.19%~9.95% | 3.4%~9.8% | 4.0%~9.8% |

| 融資限度額 | 100万円~5億円 | 300万円~10億円 | 100万~3億円 | 50万円~5億円 | – | 100万円~10億円 (10億円以上は相談) |

50万円~1億円 | 300万円~5億円 (5億円以上も相談可) |

最高3,000万円 | 100万円〜1億円(10万円単位で貸出) | 30万円〜5億円(5億円以上要相談) | 100万円〜2億円 |

| 融資スピード | 最短1週間 | 最短3営業日 | 最短翌日 | 記載なし | 最短即日~1週間 | 最短即日~3営業日 | 最短即日 | 最短3日 | 最短4日 | 最短3週間 | 最短3日 | 最短3日 |

| 融資期間 | 5~25年 | 元金一括返済:期間3ヶ月~30年 元利均等返済:期間12ヶ月~30年 |

1ヶ月~20年 | 1ヶ月~30年 | 最長30年 | 1ヶ月~30年 | 自由返済(10年以内、120回まで) 元利均等返済(10年以内、120回まで) |

3ヶ月~10年 | 最長10年 | いずれか短いほうの期間 (1)1年以上、25年以内(1ヶ月単位) (2)完済時年齢が満80歳となるまでの期間 |

最長35年 | 1年以上35年以内 |

| 対象者 | 法人・個人事業主 個人事業主は申込時満20歳~70歳、完済時85歳未満 |

法人・個人事業主 | 記載なし | 法人・個人 | 法人・個人事業主・個人 | 不動産所有者の同意があれば法人、個人は問わない | 自営業者または勤労者、定期的な収入がある方 | 法人・個人事業主・個人 | 記載なし | 以下の3つの条件をいずれも満たしている方 ①借入時年齢満20歳以上70歳未満で、完済時年齢が満80歳未満 ②日本国籍、または永住許可等を受けている外国人 ③継続して安定した収入がある人 |

記載なし | 個人 |

| 公式サイト | セゾンファンデックス 公式サイトはこちら |

不動産担保ローンはアサックス 公式サイトはこちら |

マテリアライズ 公式サイトはこちら |

日宝 公式サイトはこちら |

つばさコーポレーション 公式サイトはこちら |

トラストホールディングス 公式サイトはこちら |

三鷹産業 公式サイトはこちら |

ジェイ・エフ・シー 公式サイトはこちら |

中央リテール 公式サイトはこちら |

楽天銀行 公式サイトはこちら |

総合マネージメントサービス 公式サイトはこちら |

首都圏ファンド 公式サイトはこちら |

※ランキングの根拠|当サイトから不動産担保ローンに申込した人数と成約数の割合などで順位付け

そもそも不動産担保ローンとは

審査が甘い不動産担保ローンを紹介してきましたが、利用したことがない場合はそもそも不動産担保ローンとは何かがイメージしづらいこともあります。

ここで改めて、不動産担保ローンの特徴を解説します。

建物・土地を担保とするローン

不動産担保ローンとは、名前のとおり不動産を担保とするローンです。

建物や土地などの不動産を担保とする代わりに、まとまった資金を借りられます 。

不動産担保ローンで担保にできるのは、以下のようなものです。

- 戸建住宅

- マンション

- アパート

- ビル

- 駐車場

農地や市街化調整区域、住宅ローン返済中の物件などは、担保の対象外となる可能性があります。

法人や家族の不動産も担保にできる

不動産担保ローンでは、個人が所有しているものだけでなく、 法人や家族名義の不動産も担保にできます 。

名義人の承諾が得られれば借入れができるので、不動産担保ローンを利用したい場合は名義人に相談してみてください。

資金の使い道は自由

不動産担保ローンは、 基本的に資金の使い道が自由 です。

個人でも法人でも、融資を受けることができれば幅広い用途にお金を使えます。

不動産担保ローンで借りたお金の用途として、考えられるのは以下のとおりです。

- 資金繰りの改善

- 事業資金の確保

- 設備投資

- 相続費用の準備

- 住宅のリフォームや増改築

- 教育資金

- 結婚資金

上記以外でも、商品ごとに禁止されている使い道でなければ自由にお金を使えます。

個人向けで即日融資できる不動産担保ローンもある

不動産担保ローンは、 個人向けで即日融資が可能 な商品もあります。

まとまったお金が必要な法人向けに提供している商品もありますが、個人が利用できる不動産担保ローンも少なくありません。

個人向けの不動産担保ローンは、法人向けよりも融資可能額が低く設定されることがあります。

しかし、個人でも利用できるため審査が甘い傾向があり、生活資金や教育資金などでまとまったお金が必要なときにおすすめです。

不動産担保ローンのメリット

不動産担保ローンには、以下のようなメリットがあります。

それぞれのメリットを詳しく確認し、魅力的だと感じたら利用を検討してみてください。

- 無担保ローンより審査に通りやすい

- 長期間借りられる

- 融資限度額が大きい

- 金利が低めに設定される

無担保ローンより審査に通りやすい

不動産担保ローンは、無担保ローンよりも審査に通りやすいのがメリットです。

カードローンやキャッシングなどの無担保ローンは、担保を用意しなくてもお金を借りられます。

だからこそ、返済が滞った場合に金融機関が損失を被るおそれがあるので、審査で返済能力を厳しく確認されます。

一方、不動産担保ローンは建物や土地を担保としているので、 返済が滞っても金融機関は不動産の所有権を獲得して損失を回避 できます。

そのため、無担保ローンよりも審査に通りやすく、お金を借りやすいのが特徴です。

長期間借りられる

不動産担保ローンは、長期間借りられるというメリットがあります。

理由は、担保とする不動産の価値が数年単位で大幅に下落する可能性が低いからです。

金融機関にとっては、長期間お金を貸しても担保の建物や土地の価値が下がらなければ、売却によって損失を回避できます。

特に土地は価値が下がりにくいので、長期間の借入れが可能です。

長期間借りることで月々の返済額を抑えられる ため、資金繰りが悪化するのを抑えられます。

ただし、返済期間が長引くと利息が大きくなる点には注意してください。

融資限度額が大きい

不動産担保ローンのメリットは、融資限度額が大きいことです。

ローンを利用する際に担保にする建物や土地の価値が高いので、融資限度額を大きくしても、金融機関は損失を被る可能性が低いからです。

融資される金額は、担保とする不動産の価値で決まります 。

価値が高い建物や土地を担保にすれば、その分大きな金額を借りることが可能です。

金利が低めに設定される

不動産担保ローンのメリットとして、金利が低めに設定される点が挙げられます。

金融機関にとって、不動産担保ローンは無担保ローンより貸したお金の回収がしやすいからです。

ローンの金利には、金融機関が抱えるリスクが反映されます。

返済不能になり貸したお金が返ってこないリスクが高い無担保ローンでは、金利を高く設定します。

一方、返済が滞っても担保の建物や土地を売却すればお金を回収できる不動産担保ローンは、 リスクが低いので金利を低く設定可能 です。

低金利で融資を受けて利息の負担を抑えられるのは、不動産担保ローンの魅力です。

審査が甘い不動産担保ローン業者の特徴

不動産担保ローンを利用できるか心配であれば、審査が甘い業者を選ぶのがおすすめです。

審査基準は公表されていないため、ここでは一般的な特徴を紹介します。

中小企業や個人向け業者

中小企業や個人向けに不動産担保ローンを提供している業者は、審査が甘い 傾向があります。

中小企業や個人は、大手企業より信頼性や安定性が低いため、お金を貸しても返済が滞るリスクがあります。

それでも中小企業や個人に融資している業者は、リスクがあってもビジネスを存続できるモデルを確立している証拠です。

コストが高くなる可能性はありますが、審査に通りやすい業者を探しているなら中小企業や個人向けに融資をしている機関を利用してみてください。

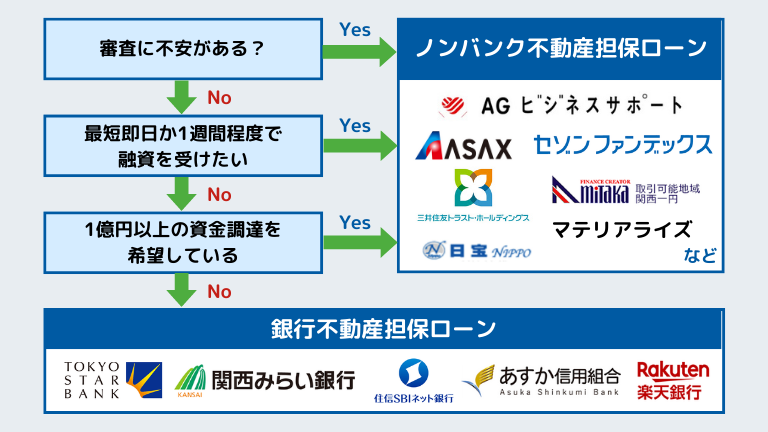

ノンバンク業者

不動産担保ローンを提供する業者はさまざまですが、 銀行よりもノンバンク系のほうが審査は甘い 傾向があります。

信販会社や消費者金融などのノンバンクは、銀行の融資を受けられなかった利用者も受け入れています。

そのため、審査基準を甘くして利用者を増やしているのが特徴です。

ただし、ノンバンク業者の不動産担保ローンだからといって、必ず審査に通るわけではない点は覚えておいてください。

エリア限定業者

全国でローンを提供している大手の業者よりも、エリアを限定している業者のほうが審査が甘い傾向があります。

全国に顧客がいる大手業者は、建物や土地を選別するため、審査に通らなかったり希望額の融資を受けられなかったりすることがあります。

しかし、 エリアを絞っている業者は限られた範囲で顧客を探す ので、大手で融資を受けられない方にも融資する可能性が高いです。

金利が高い業者

不動産担保ローンの金利を高く設定している業者は、審査が甘い 傾向があります。

金利を高く設定すれば、貸倒れによる損失をカバーできる可能性が高まります。

その結果、多くの方に融資ができるようになるため、審査も甘くなりやすいです。

不動産担保ローンの審査が不安なら、金利がやや高い業者を選ぶのもひとつの方法です。

ただし、金利が高くなれば利息の負担が大きくなるため、返済総額がいくらになるかは事前にシミュレーションしてください。

不動産売買事業をしている業者

審査が甘い不動産担保ローンを利用したいなら、不動産売買事業をしている業者を選んでみてください。

不動産担保ローンの提供に加えて不動産売買事業を行っている業者であれば、 返済が滞っても担保の不動産を自社で売却して損失を回収 できます。

また、不動産の売却によって不動産仲介手数料を得られるため、審査を甘くして幅広い利用者に融資をしてくれます。

不動産担保ローンの審査基準

不動産担保ローンの審査基準は公表されていませんが、どこの業者も確認すると考えられるポイントがあります。

以下のようなポイントに注目し、審査をしていると考えてください。

- 他社借入と返済状況

- 返済見込みや収入状況

- 土地評価の高さ

- 建物評価の高さ

他社借入と返済状況

不動産担保ローンの審査では、「他社からの借入金額と返済状況」は厳正にチェックされます。

他社借入金額と返済状況が重要視される理由としては、この2つの観点から返済されるのかどうかをある程度判断することが可能なためです。

金融機関は、信用情報機関に照会を行い、借入金額や現在の返済状況について確認を入れます。

ローンやクレジットカードの契約・申込・返済に関する記録が登録されている「信用情報」を取り扱っている機関のこと。

信用情報機関で取り扱っている情報は、ローン会社が融資を行うかどうかの判断基準として使われる。

申込している時点で借入する金融機関数が多く、借入金額が多くなるほど審査に通過することは難しくなります。

また、過去にクレジットカードやローンの支払いを滞納したことがあるという方も、審査では減点の対象となります。

返済見込みや収入状況

不動産担保ローンの審査では、現場の借入・返済状況とともに「今後の返済見込みや収入状況」も判断基準です。

先ほど紹介した内容と被る部分にはなりますが、これまでのクレジットカードやローンの返済歴から、業者は申込者が借入金を利息含めて全額返済してくれるかどうかを判断します。

また、収入状況も重要であり、安定してお金がコンスタントに入るような方であれば返済をしてくれる可能性が上がりますので、 審査に通りやすくなります。

逆に、収入が安定していない方は審査に通りにくいので、申し込む際は注意してください。

土地評価の高さ

不動産担保ローンで土地を担保とする場合、 土地評価の高さが確認されます 。

土地を評価する指標はいくつかあり、主に以下が用いられます。

- 公示地価:国土交通省発表

- 基準地価:都道府県発表

- 路線価:国税庁発表

- 固定資産税評価額:市町村発表

業者によって土地の評価方法はさまざまですが、一般的に路線価が重視される傾向があります。

できるだけ有利な条件で融資してくれる業者を選べば、借入希望額が大きくなったり金利が低くなったりするためおすすめです。

建物評価の高さ

不動産担保ローンで建物を担保とする場合は、 建物評価の高さが見られます 。

建物を評価する際は、建物の再調整費用を算定し、建物の延べ面積や残存年数、法定耐用年数などから評価額を決定します。

法定耐用年数は、木造であれば22年、鉄筋コンクリートなら47年と決められています。残存年数は、法定耐用年数から築年数を引くことで算出可能です。

不動産担保ローンで審査落ちしないための対策

審査が甘いといえる不動産担保ローンはありますが、それでも必ず審査に通るわけではありません。

不動産担保ローンを利用する場合は、以下の対策をして審査に通る可能性を高めるのがおすすめです。

- 返済計画や事業計画書を作り込む

- 提出書類の漏れをなくす

- エリア外ではなく近くの金融機関を選ぶ

返済計画や事業計画書を作り込む

不動産担保ローンの審査に通りたいなら、返済計画や事業計画をきちんと立てる必要があります。

金融機関が融資をするときは、お金を返すために計画を立てているかどうかを審査します。

無理なくお金を返せると証明するために、実現可能な返済計画を立ててください。

個人事業主や法人であれば、事業計画書の作成が重要です。

根拠をもとに、 今後の事業展開について客観的な事業計画書を作成 できれば、審査に通りやすくなります。

提出書類の漏れをなくす

不動産担保ローンに申し込む際は、書類の抜け漏れをなくすことで審査に通る可能性を高められます。

不動産担保ローンの申込時は、以下のようにさまざまな書類の提出が必要です。

- 申込書

- 同意書

- 本人確認書類

- 収入や納税の状況を示せる書類

- 返済計画書

- 事業計画書

- 不動産関連書類

業者によって必要な書類は異なるので、必ず確認して揃えてください。

記入する書類もいくつかあるため、不備が発生するおそれがあります。

書類不備があると審査が止まったり、審査に通過できなくなったりするので、抜け漏れを防げるよう提出前に確認してください。

エリア外ではなく近くの金融機関を選ぶ

できるだけ近くの金融機関を選んで不動産担保ローンの申込みをすることも、審査対策につながります。

昨今では、申込みから契約までオンラインでできる不動産担保ローンもあります。

全国どこからでも申し込めるため、普段忙しい方でも利用しやすいです。

しかし、オンラインで申し込めても契約手続きを店舗で行う金融機関が多くあります。

対応が必要なときに頻繁に店舗を訪れれば、金融機関からの印象も良くなる ため、審査に高影響となる可能性が高いです。

不動産担保ローンの申し込みから融資までの流れ

この章では、不動産担保ローンの申し込みから融資までの一連の流れについて解説します。

流れとしては、以下の4STEPになります。

- STEP1 仮審査の申し込み

- STEP2 金融機関からの連絡を待つ

- STEP3 必要書類の提出と本審査に申し込む

- STEP4 審査通過後に契約手続き

必要な書類なども解説しておりますので、スムーズに審査手続きをしたい方はぜひ参考にしてください。

STEP1 仮審査の申し込み

不動産担保ローンを借り入れる際は、仮審査の申し込みを行う必要があります。

現在では、 インターネットを利用することでオンラインで審査を受けられるようになっています。

なお、店頭・オンラインで入力する事項に違いはありません。

STEP2 金融機関からの連絡を待つ

仮審査を受けると金融機関から審査結果が届きます。

仮審査が「通過」だった場合は、 本審査に向けて必要書類の準備 をしてください。

本審査に必要な書類は場合によって、取得するまで時間がかかるものもありますので、すぐに本審査を受けたい方は事前に準備をしてください。

STEP3 必要書類の提出と本審査に申し込む

不動産担保ローンで本審査を受ける場合は、法人と個人で以下のように書類が必要です。

| 法人・個人事業主共通で必要な書類 | 取得する場所 |

|---|---|

| 実印 | – |

| 公図・地積測量図・建物図面・不動産登記簿謄本 | 法務局 |

| 登記済権利証・建築確認通知書 | 不動産引き渡し時に受け取り |

| 印鑑証明書 | 住民票を置いている自治体 |

| 固定資産評価証明書 | 不動産の住所の所轄自治体 |

| 法人で必要な書類 | 取得する場所 |

|---|---|

| 代表者の本人確認書類 | ・免許証であれば運転免許センターや各警察署 ・パスポートであれば指定の発行所 |

| 会社印鑑 | – |

| 履歴事項全部証明書or商業登記簿謄本 | 法務局 |

| 決算書・事業計画書 | 保管されている書類 |

| 借入計画書 | – |

| 納税証明書 | 管轄自治体 |

| 個人事業主で必要な書類 | 取得する場所 |

|---|---|

| 本人確認書類 | ・免許証であれば運転免許センターや各警察署 ・パスポートであれば指定の発行所 |

| 納税証明書 | 管轄自治体 |

| 住宅ローンの借入残高を確認できる書類 | 借入中の金融機関 |

| 収入証明書類 | 勤務先企業など |

| 保証会社の同意書 | 不動産担保ローンを申し込む先の金融機関 |

STEP4 審査通過後に契約手続き

審査通過後に金融機関と契約手続きを行います。

ここで結ばれるのは「金銭消費貸借契約」と呼ばれるものであり、お金の貸し借りを行う場合は必ず結ばなければならないものです。

不動産担保ローンは、 Webもしくは店頭どちらでも契約ができます。

それぞれのやり方の手順は以下の通りです。

【Webで契約する際の手続きの流れ】

必要書類を送って、契約はオンラインで行います。

事前に契約書で巻いていた条件に従って融資実行という形になります。

【店舗で契約する際の手続きの流れ】

金融機関や担当の司法書士と日程調整する

必要な書類や融資に必要な手数料などの費用を持参して、手続きをします。

実際の融資を実行します。

不動産担保ローン審査甘いランキングに関するよくある質問

不動産担保ローンや審査が甘いローンランキングについて、よくある質問をまとめました。

気になるものがあれば、確認してください。

- 絶対借りられる不動産担保ローンは存在しますか?

- 二番抵当でも借りられる審査の甘い不動産担保ローンはありますか?

- ろうきんでも不動産担保ローンはありますか?

- 不動産担保ローンの本審査に落ちる確率はどのくらい?

- 全国対応の不動産担保ローンはありますか?

- 関西みらい銀行の不動産担保ローンを使うメリットはなんですか?

Q:絶対借りられる不動産担保ローンは存在しますか?

不動産担保ローンは申込者個人の返済能力や不動産の価値などを総合的に勘案して融資するかどうかを審査判断するからです。

銀行などの金融機関に該当しないノンバンク系の会社であれば、審査が銀行系の不動産担保ローンに比べて、甘めかつ早めに融資できる可能性が高いサービスがあるのも事実です。

なので、担保にする不動産や自身の返済能力、信用情報などを考慮して、 自分に適した不動産担保ローンを選ぶ ことが重要です。

Q:二番抵当でも借りられる審査の甘い不動産担保ローンはありますか?

二番抵当とは、二番順位の抵当権を指します。

二番抵当の場合、債務が回収できないリスクが高まるため、一部の不動産担保ローンは申し込みができません。

ただし、 ノンバンクの不動産担保ローンは、抵当権の順位を問わず申し込みできる 傾向があります。

申込前に、二番抵当でも利用できるかどうかを確認するのがおすすめです。

Q:ろうきんでも不動産担保ローンはありますか?

「団体会員(中央労働金庫に出資している労働組合等の団体)」の場合、金利が優遇されます。

ろうきんに申し込むには、「安定継続した年収が150万円以上ある」「1年以上勤務している」などの条件を満たすことが必要です。

Q:不動産担保ローンの本審査に落ちる確率はどのくらい?

審査に通るかどうかは、 申込者の借入や返済の状況、借入希望額、不動産の状態 などによって変わります。

審査に通る可能性を高めるために、他社への返済を済ませておく、借入希望額を下げるなどの対策をするのがおすすめです。

Q:全国対応の不動産担保ローンはありますか?

- アビック

- ABCサニー

- スターマーク

- マテリアライズ

不動産担保ローンに申し込む際は、対応エリアを必ず確認してください。

Q:関西みらい銀行の不動産担保ローンを使うメリットはなんですか?

ガンと診断された場合にローン残高が0円になる ため、もしものときも安心です。

また、 住宅ローン返済中でも不動産を担保にできる ため、利用しやすいというメリットもあります。

不動産担保ローン審査甘いランキングのまとめ

不動産担保ローンは、個人でも利用できる審査が甘いものがいくつかあります。

それぞれの特徴を確認し、メリットが大きいと感じたものを選んでみてください。

不動産担保ローンは、 無担保ローンよりも大きな金額を長期間借りられるので、資金が必要なときにも利用しやすい です。

中小企業や個人向けの商品やノンバンク業者が提供する商品など、審査が甘い傾向がある不動産担保ローンがあるので、利用を検討してみてください。

返済計画や事業計画を作り込み、提出書類の抜け漏れをなくすことで、審査に通る可能性が高まります。

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。