ファクタリングとは何?図解付きで仕組みや種類と注意点、メリット・デメリットから優良3社を紹介

今回の記事では、上記のような疑問を持っている方の悩みを解決します。

ファクタリングとは専門業者を使って、 取引先からの支払いを待たずに報酬が受け取れる資金調達方法 です。

このことから、資金繰りに困窮している小規模事業者やフリーランスに注目されているサービスですが、中には闇金のような悪徳業者がいるケースも。

今回は、ファクタリングの仕組みや手数料と利用するメリット・デメリットについて解説し、

記事の後半では違法性や業者の選び方とおすすめのファクタリング業者を3社紹介していきます。

資金繰りやファクタリング会社選びに悩んでいる方は、 自分にあったサービスで資金調達することができるようになります!

目次

ファクタリングとは?

ファクタリングを行うことにより、お金をより早く現金化できるので、資金不足の改善が期待されます。

また、ファクタリングは金融機関からの融資や借入ではないので、会社に借金が増えない特徴があります。

ファクタリングは違法ではない!偽装ファクタリングの見分け方

「ファクタリングは違法ではないの?」と疑問を持たれる方もいると思いますが、ファクタリングという行為自体は違法ではありません。

ファクタリングに関しては、金融庁も法的に債権の売買(債権譲渡契約)として認めています。

ただし、問題なのは「偽装ファクタリング」と呼ばれる行為をしている業者です。

偽装ファクタリングの見分け方として以下の6つがありますので、契約する際に必ずチェックしてください。

- 契約書が存在しない→利用者に不利な契約が結ばれる可能性がある

- 会社所在地がわからない→架空の住所を乗せており、飛ばれる可能性がある

- 継続取引を交渉してくる→同じ売掛債権に対して複数回お金を出すのは借金となる

- 手数料の割合が法外→30%を超えるようであれば契約しない

- 分割返済を持ちかけてくる→売掛金は一括支払いが原則

- 担当者の対応が不自然→面談なしでの取引が可能とうたう場合は要注意

利用しようと考えている業者が、上記6つに当てはまる場合は偽装ファクタリングを運営している可能性が高いので、絶対に避けてください。

【図解有】ファクタリングの種類

ファクタリングは様々な種類が存在しております。

以下の表がファクタリングの種類と手数料、特徴を簡単に比較した表です。

| ファクタリングの種類 | 手数料相場 | 特徴 |

|---|---|---|

| 2社間ファクタリング | 10%〜30% |

・利用者とファクタリング事業者の2社間だけで行うファクタリング ・売掛先にファクタリングした事実が知られない ・現金化まで最短即日が可能 ・手数料は高くなりがち |

| 3社間ファクタリング | 1%〜9% |

・利用者・ファクタリング事業者・売掛先業者の3社間で行うファクタリング ・手数料が2社間ファクタリングに比べると安い ・売掛先業者にファクタリングを利用した事実が知られる |

それぞれ詳しく見ていきます。

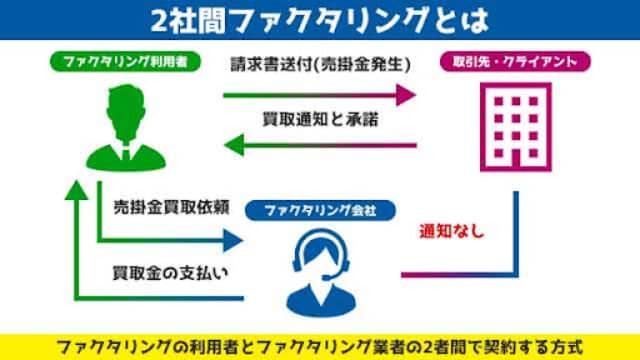

2社間ファクタリング

2社間ファクタリングは利用者・ファクタリング業者だけで行われるファクタリングサービスです。

特徴として、売掛先業者にファクタリングをした事実が知られません。

また、2社間の契約であり関係先が少ないため、 最短即日で現金化が可能 なのも魅力的なポイント。

ただ、売掛先会社にファクタリング業者を直接現金を回収できない契約となっていますので、回収リスクに比例して手数料が高くなるデメリットがあります。

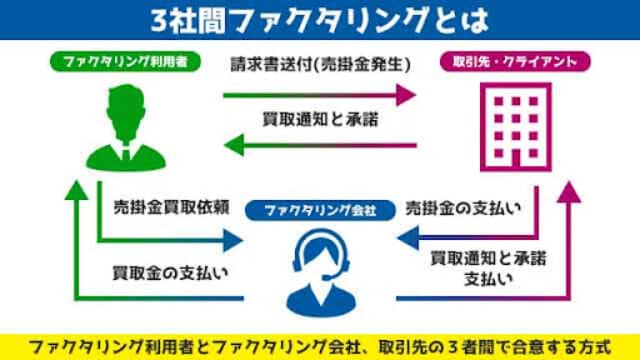

3社間ファクタリング

3社間ファクタリングとは、ファクタリング業者・利用者・売掛先企業の3社間で行うファクタリングサービスです。

特徴として、手数料が安いというものがあります。

手数料が安い理由は、売掛先企業にファクタリング利用の事実を知らせることによって債権回収不能のリスクを下げられるため。

3社間ファクタリングのデメリットは以下の通りです。

- ファクタリング利用の事実が知られる

- 現金化までに時間がかかる

ファクタリング利用の事実が知られた場合、経営状態が悪いと判断されて今後の取引に影響が出る可能性があります。

現金化までに時間がかかるのは、3社間のやりとりとなるため承認までのプロセスが2社間と比較すると増えるためです。

手数料を安くしたいと考えている方は3社間ファクタリングの利用をおすすめ します。

ファクタリングの買取型と保証型の注意点

また、ファクタリングのタイプには「買取型」および「保証型」の2種類があります。

それぞれの違いは以下の通りです。

| ファクタリングのタイプ | 特徴 | ファクタリングの種類 |

|---|---|---|

| 買取型 | 債権を買い取ってもらい、資金調達をするためのファクタリング | 2・3社間ファクタリング 医療ファクタリング 給料ファクタリング |

| 保証型 | 売掛先企業の倒産などにより回収不能になった債権を保証するファクタリング | 保証ファクタリング |

買取・保証型ファクタリングの注意点についても解説します。

買取型の注意点

一般的な買取型ファクタリングに関する注意点は以下の通りです。

| 項目 | 詳細 | 解決策 |

|---|---|---|

| 手数料が高低 | ・手数料が高すぎると受け取れる金額が減少する ・2社間ファクタリングの手数料相場は10〜30%前後 |

相場を超える手数料を提示された場合は契約しない |

| 売掛先との契約書に債権譲渡禁止の記載 | ・債権を第三者に譲渡することが禁止されているか ・記載されている場合は、ファクタリングを利用できない |

売掛先と交わした契約書の内容を再度確認するのがおすすめ |

| 不良債権はファクタリングの対象外 | 支払い期日が過ぎている債権のファクタリングは契約できない | 請求書や契約書に記されている支払い期限をチェックする |

上記ポイントをチェックしないと、2社間ファクタリングを利用できないので注意してください。

保証型の注意点

保証型ファクタリングの注意点は申し込みから現金化まで時間がかかってしまうという点にあります。

保証型ファクタリングは、 売掛先企業の倒産により債権回収が不能と業者が判断した場合に保証金を受け取ることができます。

また、支払不能の他にも条件付きながら遅延で保証金を受け取れるサービスもあるので業者選びの判断基準にしてください。

遅延で保証が受け取れる代表的なサービスは以下の通りです。

- 伊藤忠オリコ保険サービス

- 丸紅セーフネット

- みずほファクター

ファクタリングのメリット

こちらの章では、ファクタリングを利用するメリットについて6つ紹介します。

- 借入金ではないので業績に関係なく資金調達が可能!

- 審査が柔軟で信用情報にも影響が出ない

- 保証人や担保は不要!最短即日で資金調達ができる

- 取引先の倒産に備えられ、売掛金回収前に現金化が可能

- 節税効果もあり!資産のオフバランス化ができる

- 2社間なら手間が少なく売掛先にバレない

それぞれ詳しく解説します。

借入金ではないので業績に関係なく資金調達が可能!

ファクタリングによる資金調達は借入金には当たらないので、、 業績が赤字だったとしてもお金を手に入れられます。

通常の金融機関による融資の場合は、これまでの会社の業績から返済能力があるかどうかを判断されるため、赤字続きの場合は融資できないと判断されてしまいます。

一方で、ファクタリングは売掛債権を業者に譲渡して資金調達する契約なので、利用会社の業績は関係ありません。

そのため、利用会社の業績に関係なく資金調達可能です。

審査が柔軟で信用情報にも影響が出ない

ファクタリングは融資に比べて審査が柔軟なのもメリットの一つに挙げられます。

柔軟なのは、先ほども紹介した通りでファクタリングが債権を譲渡して資金調達するため。

売掛債権は利用会社の取引先企業が倒産しない限り、回収できるケースが多いため、 審査は融資と比較すると緩め になります。

また、売掛債権をファクタリング業者に売却したとしても、負債が増える訳では無いので信用情報に影響しません。

今後銀行から融資を受けたとしても、 ファクタリング利用の事実が審査に影響を与えることが無いので審査を必要とする融資を検討している人でも安心してファクタリングを利用できます。

保証人や担保は不要!最短即日で資金調達ができる

ファクタリングは借入では無いので、担保や保証人を必要としません。

取引先企業が売掛金を支払える能力があるかどうかが審査の判断基準となりますので、 債権を回収できなかった際に返済を負担する担保・保証人を立てる必要がありません。

また、ファクタリングは最短即日で売掛債権を現金化できます。

通常の金融機関では、与信判断に2〜3週間ほどの時間が必要です。

取引先の倒産に備えられ、売掛金回収前に現金化が可能

ファクタリングは取引先企業の倒産に備えて売掛金回収前に現金化することが可能です。

売掛金を回収できないと全損になりますが、ファクタリングを利用すると債権回収ができないというリスクを防げます。

そのため、ファクタリングで利用会社の取引先が倒産して債権回収が不能になった場合、損失を被るのはファクタリング業者側になります。

節税効果もあり!資産のオフバランス化ができる

ファクタリングは節税効果が見込めます。

ファクタリングを依頼する際の支払い手数料は経費として計上できるので、翌年支払う税金を軽減できます。

また、資産をオフバランス化して、資産・負債を減らせます。

会社はより少ない資産・負債で大きな利益を上げる企業の方が優れていると見なされ、企業側としては資産・負債をより少なくしたいと考えています。

ファクタリングは会社資産となる売掛金を減らし、負債にもならないことからオフバランスを一気に図れる方法でもあります。

2社間なら手間が少なく売掛先にバレない

2社間ファクタリングの場合は手間が少なく売掛先企業にファクタリングを利用した事実が知られません。

手間が少なくなるのは、売掛先企業に承諾を得ず資金調達ができるためです。

資金調達のスピードは3社間ファクタリングに比べると圧倒的に速くなります。

また、ファクタリング利用がバレるのは、人によってはあまり良いこととは言えません。

どうなる?

2社間ファクタリングであれば、 ファクタリングを利用した事実は売掛先企業に伝わらない ので、利用企業にとっては大きなメリットになります。

ファクタリングのデメリット

ファクタリングは資金を早くに手に入れられるなどのメリットがある一方で、デメリットも存在します。

- 契約内容によって手数料が高くなる

- 売掛金以上の資金は調達できない

- 分割払い非対応

- 3社間ファクタリングは売掛先企業に通知が行く

- 2社間ファクタリングは債権譲渡登記が必要になる

- 悪質なファクタリング業者も存在する

では、それぞれ解説します。

契約内容によって手数料が高くなる

ファクタリングは契約した内容によって手数料が高くなるデメリットがあります。

手数料が高くなる例は以下の通りです。

- 売掛先企業が莫大な負債を抱えている

- 売掛先企業が過去に税金滞納を起こしている

紹介したようなトラブルが売掛先企業であった場合は、ファクタリングの手数料が高く設定される傾向にあります。

ファクタリングは複数ある手数料を差し引いた分が資金調達金額となりますので、手数料は少しでも安いところを選びたいですね。

売掛金以上の資金は調達できない

ファクタリングは売掛債権で設定された以上の資金は調達できません。

売掛金以上の金額を設定できないのは、売掛債権の金額は事前に設定されたものだからです。

当然ですが、その売掛債権以上の金額を調達することは不可能です。

分割払い非対応

ファクタリングで調達した金額の返済は分割払いができません。

分割払いにする場合は金利が発生するので、借金という扱いになります。

借金とファクタリングは明確に別物ですので、もし「分割払いOK」と謳い文句を掲げているような業者であれば、利用しないようにしてください。

3社間ファクタリングは売掛先企業に通知が行く

3社間ファクタリングを利用する場合は、売掛先企業にファクタリングを利用している事実が伝わります。

売掛先企業にファクタリングを使った事実が伝わると、今後取引していく上で悪影響を及ぼすリスクがあります。

また、3社間ファクタリングは売掛先企業にも承諾してもらわなければなりませんので、印象が下がりかねません。

上記のような理由より、3社間ファクタリングを使う場合は、売掛先企業との関係悪化の可能性があることに留意してください。

2社間ファクタリングは債権譲渡登記が必要になる

2社間ファクタリングを利用する場合は、原則として債権譲渡登記が必要です。

2社間ファクタリングは、売掛先企業にファクタリング業者が直接コンタクトを取れないため、もし第三者に債権が譲渡された場合に登記をしておかないと回収不能になるリスクを秘めています。

そのため、2社間ファクタリングを契約する際は、債権譲渡登記をしなければならないと規約に書いているサービスが多いのです。

もちろん債権譲渡登記をするにも時間がかかりますので、すぐに現金化はできません。

中には、債権譲渡登記せずと2社間ファクタリングサービスを使える業者もあります。

悪質なファクタリング業者も存在する

これはどの業界にも当てはまることですが、悪質業者はファクタリングの世界でも存在しています。

多くの業者は真っ当に運営をしていますが、そこに漬け込んで悪徳な商売をしているファクタリング業者が一部いるのも事実。

悪徳ファクタリング業者の例を挙げましたので、ご覧ください。

- 手数料率が法外な価格に設定されている

- 営業所がレンタルオフィスになっている

- 連絡先が携帯電話

- 返済義務のないケース(売掛先企業の倒産など)で返済を求めてくる

- 担保・保証人を要求してくる

業者が上記のようなケースに当てはまる場合は、利用しないようにしてください。

ファクタリングの現金化までにかかる目安時間

ファクタリングの資金調達にかかる時間目安は以下の通りです。

- 2社間→最短即日~数日以内

- 3社間→最短翌日~数週間

このように契約方式によって資金調達までにかかる日数が大きく異なるのがファクタリングの特徴でもあります。

なので、 手数料が高くでも数時間から数日で資金調達したい人は2社間ファクタリングを選ぶのがおすすめ!

売掛先への通知や資金調達までに少し余裕がある方は3社間ファクタリングの方が手数料も安く収まるのでおすすめです!

反対にオンラインだけでの手続きに不安がある場合、 業者によっては事務所への訪問契約や郵送契約など柔軟に対応 してもらえます。

ファクタリング契約の必要書類

ファクタリングでは審査・契約と進むにつれて、必要書類の提出を求められます。

ファクタリング業者によって必要書類は異なるため、一般的な書類に絞って紹介していきます。

この章で紹介した以外の書類提出をもとめられることもあるので注意してください。

なお、必要書類がなるべく少ないファクタリング業者を選びたい人は以下の記事が参考になります!

ファクタリング審査時に求められる必要書類

ファクタリングの審査・申込み時に求められる必要書類は以下になります。

- 本人確認書類(免許証・パスポート・マイナンバーカード)

- 入出金明細書や直近3ヶ月の通帳コピー

- 買取希望の売掛金(請求書・見積書・基本契約書など)

- 決算書(貸借対照表・損益計算書・確定申告書など)

上記はあくまでどの業者でも共通して求められる必要書類にはなりますが、 ファクタリング会社のHPなどで確認してから申し込むのがおすすめです!

ファクタリング契約時に求められる必要書類

ファクタリング業者との契約手続きで必要になる書類は以下の通りです。

- 印鑑証明書

- 納税証明書

- 登記簿謄本

このような書類が契約時に必要ですが、ファクタリング会社によっては、申し込み段階で求められることもあります。

事前に必要書類を準備しておくことでスムーズに資金調達ができます!

ファクタリング会社おすすめ比較ランキング3選!

この章では、ファクタリングサービスを提供している業者のおすすめ3選について紹介します。

おすすめする業者は以下の3つです。

| サービス名 | 手数料 | 2社間ファクタリング | 3社間ファクタリング | 買取額 | 入金スピード | 個人利用 | 債権譲渡登記 |

|---|---|---|---|---|---|---|---|

| ラボル | 一律10% | 可能 | 可能 | 1万円〜上限なし | 最短60分 | 可能 | 不要 |

| ベストファクター | 2%〜 | 可能 | 可能 | 30万円〜1億円 ※売掛先規模や取引年数を考慮して、1億円以上の金額でも取引可能 |

最短即日 | 可能 | 不要 |

| QuQuMo(ククモ) | 1%〜 | 可能 | 可能 | 少額〜上限なし | 最短2時間 | 可能 | 不要 |

この章では、それぞれのサービスの特徴や利用をおすすめする人の一覧について解説します。

東証プライム上場企業の100%子会社が運営する安心の「ラボル」

- フリーランス・個人事業主

- 地方の小規模事業者

- 信頼できる業者に依頼したい人

- あまりに高すぎる手数料を払いたくない人

ラボルは小規模事業者・フリーランスにおすすめのファクタリングサービスです。

申し込みから 最短60分で請求書の現金化が可能 であり、24時間365日受付をしています。

年末やお盆休みといったところで、資金が足りなくなったとしてもお金を調達できるのが魅力的なポイント。

手数料が一律10%なので、相手の信用が低く手数料が高くなることもありません。

個人事業主・小規模事業者であれば検討したいファクタリング業者の一つです。

| 項目 | 詳細 |

|---|---|

| 手数料 | 一律10% |

| 2社間ファクタリング | 可能 |

| 3社間ファクタリング | 可能 |

| 買取額 | 1万円〜 |

| 入金スピード | 最短60分 |

| 個人利用 | 可能 |

| 債権譲渡登記 | 不要 |

審査の通過率で選ぶなら「ベストファクター」

- 財務コンサルティングサービスを受けたい人

- 柔軟な審査を受けたい人

- 建設業に従事している経営者

ベストファクターは建設業者によく利用されているファクタリングサービスです。

トレンドリサーチでも3つの部門でNo.1をとっているこちらのサービスは、最多利用業種が建設業となっており、資金を用立ててピンチを切り抜けられたという声が上がっています。

ベストファクターは、財務コンサルティングサービスも行っているため、その知見を生かしてキャッシュフローが特殊な建設業者へのサービス提供をしているという特徴があります。

手数料を業界最安水準に近い2%〜と安めに利用ができます ので、建設業者の方がファクタリングを利用するならば、ベストファクターは候補の一つです。

| 項目 | 詳細 |

|---|---|

| 手数料 | 2%〜 |

| 2社間ファクタリング | 可能 |

| 3社間ファクタリング | 可能 |

| 買取額 | 30万円〜1億円 ※売掛先規模や取引年数を考慮して、1億円以上の金額でも取引可能 |

| 入金スピード | 最短即日 |

| 個人利用 | 可能 |

| 債権譲渡登記 | 不要 |

手数料で選ぶなら「QuQuMo(ククモ)」

- とにかく手数料を抑えたい人

- 高額なファクタリングを検討している人

- 少ない書類で申し込みをしたい人

QuQuMo(ククモ)は業界最安レベルの手数料を誇るファクタリングサービスです。

手数料はこれまで紹介した中で最低の1%〜となっており、少ない金額でファクタリングサービスの申し込みができるのが特徴となっています。

また、事務手数料が不要なので余計なコストがかかることもありません。

金額の上限もないため、少額から高額な資金調達にも柔軟に対応することが可能なのもQuQuMo(ククモ)の魅力。

必要書類も請求書・通帳の2点だけですので、余裕がない中でもすぐに申請できます。

手数料をとにかく抑えて、面倒な手続きを踏みたくない方であれば、QuQuMo(ククモ)は検討するべきファクタリングサービスの一つになります。

| 項目 | 詳細 |

|---|---|

| 手数料 | 2%〜 |

| 2社間ファクタリング | 可能 |

| 3社間ファクタリング | 可能 |

| 買取額 | 30万円〜1億円 ※売掛先規模や取引年数を考慮して、1億円以上の金額でも取引可能 |

| 入金スピード | 最短即日 |

| 個人利用 | 可能 |

| 債権譲渡登記 | 不要 |

ファクタリングに関するよくある質問

この章では、ファクタリングに関するよくある質問について4つ紹介します。

- Q:ファクタリングは個人でも利用可能ですか?

- Q:ファクタリング契約してから現金化までの時間は?

- Q:ファクタリングと手形割引の違いについて知りたい!

では、それぞれ詳しく解説します。

Q:ファクタリングは個人でも利用可能ですか?

A.ファクタリングを個人で利用するのは可能です。

- 個人事業主の作業報酬の債権を買い取るサービス

- 会社員の給与債権を買取って事前に支払う給与ファクタリング

そのため、個人でもファクタリングを使うことができます。

Q:ファクタリング契約してから現金化までの時間は?

A.ファクタリングを契約してから現金化する場合、最短即日で入金が可能です。

売掛先企業の承諾が必要ない2社間ファクタリングは最短即日入金が可能ですが、利用の承諾が必要な3社間ファクタリングは入金まで1〜2週間ほどかかります。

もし、書類に不備などがあれば入金がさらに遅れますので、 契約前に入金日や必要な書類をチェックしておく ことをおすすめします。

Q:ファクタリングと手形割引の違いについて知りたい!

A.ファクタリングと手形割引の違いは以下の通りです。

| 項目 | 詳細 |

|---|---|

| ファクタリング | ・現金化する対象が売掛金 ・売掛債権をもつ利用会社が支払日よりも前に現金化するのが「ファクタリング」 ・売掛先は期限内に支払う義務が法的に保障されていない ・債務不履行によって、徴収する場合でも裁判が必要で時間がかかる |

| 手形割引 | ・現金化する対象が受取手形 ・受取手形を銀行・割引業者で支払期日までに換金することが「手形割引」 ・法的に受取手形は有効であり、不払いを半年で2回起こすと金融機関と取引できない ・債務者も弁済を優先するため、受取手形の方が現金化しやすい |

ファクタリングのまとめ

今回は融資以外の資金調達方法として注目されているファクタリングについて取り上げました。

ファクタリングは、 最短即日で資金調達ができると紹介した通りで金融機関による融資よりもよりスピーディーにお金を手に入れることができます。

売掛債権を審査対象とするため、ご自身の会社の信用情報を元に調達の可否を決めるわけではないというのも魅力的なポイント。

個人事業主や小規模事業者でもファクタリングでは審査に通って資金繰りが改善することもできます。

そのため、

ただ、ファクタリングは業界が注目している分、様々な業者が参入してきてますので、必ず相見積もりをとり、比較検討することをおすすめします。

今回紹介した記事を参考にして、ぜひファクタリングを成功させてくださいね!

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。