ビジネスローンとは?銀行融資との違いやデメリット・メリット、審査基準から審査落ちする人の特徴や金利相場を解説

本記事では、上記のような疑問や不安を解決します。

ビジネスローンは、法人・個人事業主を対象に事業資金を貸付するローンのことです。

本記事では、ビジネスローンのメリット・デメリットや銀行融資との違い、他の資金調達手段などを解説します。

最後まで読めば、どんな人が審査落ちするのか、ビジネスローンによる資金調達が自分に合っているのかなどが分かります。

- 法人・個人事業主向けに事業資金を融資するローン

- 銀行融資や公的機関からの借入と比べて金利が高く借入可能額は低め

- 柔軟な審査を行ってくれる傾向にある

- 銀行融資と比べて融資までのスピードが早い

- 申し込みから融資まで来店不要

目次

ビジネスローンとは?法人・個人事業主が利用できるローン商品のこと

ビジネスローンとは、事業資金に充てることを目的に、法人や個人事業主が利用できるローン商品のことです。

銀行や消費者金融、信販会社が提供しています。

法人・個人事業主が資金調達する手段のなかでも融資スピードが早く、借入を急ぐ際にも検討可能な資金調達方法です。

ビジネスローンと銀行融資の違い

ビジネスローンとは、事業資金を融資するローンを総称したものです。

ビジネスローンには銀行が提供するものもあるため混同しやすいですが、以下のような違いがあります。

- ビジネスローン:消費者金融・信販会社が提供する事業者ローンや、銀行が少額・無担保で提供する事業者ローン

- 銀行融資:銀行が融資する事業者ローンのうち上記を除くもの

銀行による事業資金の融資のうち、無担保で比較的少額なものがビジネスローンとして取り扱われていることが多いです。

銀行が提供するビジネスローンは事業者向けカードローンのようなものが多く、ビジネスローンによっては融資限度額の範囲内で自由に借入できます。

そのため、銀行が提供するビジネスローンも、通常の銀行融資と比べて融資限度額が低い傾向にあります。

金利や融資限度額の違いについては、後半の章で解説します。

ビジネスローンのデメリット

ビジネスローンの主なデメリットは、以下のとおりです。

- 通常の銀行融資や法的機関からの借入に比べて金利が高い

- 銀行や法的機関に比べて借入可能額が低い

- 追加で他社から融資を受ける場合、審査に影響する可能性がある

- 信用保証協会の保証が必要なケースもある(条件が良いビジネスローンなど)

デメリット① 通常の銀行融資や法的機関からの借入に比べて金利が高い

ビジネスローンは、銀行融資や公的な機関からの借入と比べて、金利が高めです。

- ビジネスローン(銀行):1.0%台~14.0%前後

- ビジネスローン(消費者金融・信販会社):3.0%~18.0%程度

- 銀行融資:1.0%~3.0%程度

ビジネスローンの金利の例をいくつか紹介するので、参考にしてください。

| ビジネスローン名 | 金利(年率) |

|---|---|

| PayPay銀行 ビジネスローン | 1.8%~13.8% |

| りそなビジネスローン「活動力」 | 6.0%~14.0% |

| AGビジネスサポート ビジネスローン | 3.1%~18.0% |

| オリックス・クレジット VIPローンカードBUSINESS | 6.0%~17.8% |

| プロミス 自営者カードローン | 6.3%~17.8% |

| アコム ビジネスサポートカードローン | 12.0%~18.0% |

金利が高ければ、その分利息の負担が大きくなります。借入が長期間になる場合は、利息額がふくらむリスクがあるため注意が必要です。

デメリット② 銀行や法的機関に比べて融資限度額が低い

ビジネスローンの融資限度額は、銀行の融資や公的機関からの借入と比べると低めに設定されています。

ビジネスローンによりますが、一般的に最高500~1,000万円程度であることが多いです。

| ビジネスローン名 | 融資限度額 |

|---|---|

| アコム ビジネスサポートカードローン | 最大300万円 |

| プロミス 自営者カードローン | 最大300万円 |

| AGビジネスサポート ビジネスローン | 最大1,000万円 |

| オリックス・クレジット VIPローンカードBUSINESS | 最大500万円 |

銀行融資は1億円以上の融資にも対応しています。また、日本政策金融公庫の一般貸付の限度額は4,800~7,200万円です。

銀行や公的機関と比べると、まとまった事業資金が必要な場合に対応しにくいと言えます。

なお、実際の融資額は審査により決まるため、上限額まで借入できるとは限りません。

デメリット③ 追加で他社から融資を受ける場合、審査に影響する可能性がある

ビジネスローンを利用すると、銀行などで新たに融資を受ける際の審査に影響する可能性があります。

ビジネスローンは銀行融資と比べると審査のハードルが厳しくない傾向にあり、銀行の融資を受けられない場合に利用するケースも少なくありません。

そのため、ビジネスローンから融資を受けた記録があると、「資金繰りが厳しいのでは?」と判断され、審査で不利になる可能性があるのです。

銀行から融資を受ける際には決算書の提出が必要となるため、ビジネスローンの利用も知られてしまいます。

デメリット④ 信用保証協会の保証が必要なケースもある(条件が良いビジネスローンなど)

ビジネスローンは、 基本的に担保・保証人なしで申し込むことが可能 です。

ただし、一部ビジネスローンは、信用保証協会の保証が必要となるケースもあります。

金利が低い、利用限度額が高いなど条件が良いビジネスローンは、信用保証協会の保証を受けられることが条件となっている場合があるので、事前に確認してください。

ビジネスローンのメリット

一方、ビジネスローンにはメリットもあります。

- 総量規制の対象外

- 銀行や法的機関よりも早く融資を受けられる

- 無担保・無保証で申し込みできるビジネスローンも多い

- 申し込み・契約・融資まで来店不要

メリット① 総量規制の対象外

ビジネスローンによる借入は、 総量規制の対象にはなりません。

総量規制のルールにより、個人が消費者金融カードローンやクレジットカードのキャッシングを利用する場合、年収の3分の1までしか借入ができないことになっています。

しかし、法人向けの貸付は総量規制の対象ではありません。

また、個人事業主の場合も、事業・収支・資金計画を提出したうえで返済能力があると判断された場合は、総量規制の制約なく借入ができます。

メリット② 銀行や法的機関よりも早く融資を受けられる

ビジネスローンは、 銀行や公的な機関からの借入と比べて、融資までのスピードが早い 傾向にあります。

銀行融資の場合、審査までに銀行担当者との面談などもあり、1ヶ月以上かかるケースも少なくありません。特に、これまで融資を受ける銀行との取引がない場合は、審査に時間がかかります。

一方、ビジネスローンなら最短即日に融資を受けることも可能です。

メリット③ 無担保・無保証で申し込みできるビジネスローンも多い

ビジネスローンは、無担保・保証人なしで申し込めるものが多いです。

担保がない分金利は高めになりますが、 個人事業主で担保を持っていない方でも利用しやすい と言えます。

メリット④ 申し込み・契約・融資まで来店不要!

ビジネスローンによっては、 申し込みから契約、融資まで一切来店することなく手続きできます。

通常の銀行融資では、担当者との面談などが必要となり、融資までに手間や時間がかかるのが一般的です。

オンラインで手続きが完結するビジネスローンなら、忙しくてなかなか時間が取れない方でも負担なく申し込めます。

ビジネスローンを提供している金融機関の種類と金利相場

ビジネスローンを提供している金融機関は、大きく分けると3つあります。

- 銀行

- 消費者金融

- 信販会社

それぞれ特徴が異なるので、以下で違いを解説します。

銀行ビジネスローンとは?審査は厳しいが低金利で融資限度額が大きい

銀行が提供するビジネスローンは、 比較的低金利で融資限度額が大きい 傾向にあります。

金利相場は1.0%台~14.0%前後です。金利が低い分、審査のハードルも高くなる傾向にあります。

| ビジネスローン名 | 金利(年率) | 融資限度額 |

|---|---|---|

| みずほ銀行 みずほスマートビジネスローン | 1%台~14% | 最大1,000万円 |

| 三菱UFJ銀行 Biz LENDING | 15%未満 | 最大1,000万円 |

| 三井住友銀行 中小企業向け融資 ビジネスセレクトローン | 2.125%~ | 最大1億円 |

また、銀行ビジネスローンのなかでも、メガバンクと地方銀行では特徴が少し異なります。

メガバンクは融資限度額が高めです。

一方、地方銀行はメガバンクと比べて融資限度額は低めですが、柔軟な審査を行ってくれる傾向にあります。

消費者金融ビジネスローンとは?審査は甘い・即日融資対応だが金利は高く、融資限度額は低い

消費者金融ビジネスローンは、 銀行と比べると審査のハードルが低く、融資までのスピードが早い のが特徴です。最短即日融資に対応しているビジネスローンもあります。

金利は銀行と比べて高く、最高金利は年18.0%程度です。また、融資限度額は低めに設定されています。

| ビジネスローン名 | 金利(年率) | 融資限度額 |

|---|---|---|

| アコム ビジネスサポートカードローン | 12.0%~18.0% | 最大300万円 |

| プロミス 自営者カードローン | 6.3%~17.8%% | 最大300万円 |

| AGビジネスサポート ビジネスローン | 3.1%~18.0% | 最大1,000万円 |

信販会社ビジネスローンとは?銀行・消費者金融の中間に位置するスペックのローンを提供

信販会社ビジネスローンは、銀行と消費者金融の間をとったようなビジネスローンです。

| ビジネスローン名 | 金利(年率) | 融資限度額 |

|---|---|---|

| オリックス・クレジット VIPローンカードBUSINESS | 6.0~17.8% | 最大300万円 |

| ライフカード ビジネスパートナーローン | 12.0%~18.0% | 最大250万円 |

| オリコ オリコビジネスサポートプラン | 6.0%~15.0% | 最大1,000万円 |

金利は銀行ビジネスローンと比べると高め、融資限度額は低めの傾向です。

上限金利は、年18.0%程度に設定されています。

一部のビジネスローンは最短即日融資に対応するなど、審査スピードは早めです。

ビジネスローンの審査基準について

ビジネスローンを利用するためには、審査に通過しなければなりません。

他のローンと同様、ビジネスローンも審査基準が公表されていないため、明確に知ることはできません。

一般的に審査でみられる項目は、以下のとおりです。

- 事業の状況や実績

- 信用情報

- 提出書類のスコアリング

ビジネスローンの審査基準① 事業の状況や実績

ビジネスローンの審査で重要となるのが、事業の状況です。

提出した書類などをもとに、事業の規模や年数、資産状況、将来性などから、融資をしても問題がないかどうかが総合的に判断されます。

赤字決算でも、 将来性などを鑑みて融資が受けられる可能性もあります。

Q 赤字決算でも可能ですか?

A 過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。営業担当までお気軽にご相談ください。

ビジネスローンの審査基準② 信用情報

ビジネスローンの審査でも、信用情報がチェックされます。

代表者や連帯保証人の信用情報に傷があると、ビジネスローンの審査に通過するのは難しいです。

過去に長期延滞や債務整理をしていないか、借入額が多くないかなどがポイントとなります。

ビジネスローンの審査基準③ 提出書類のスコアリング

ビジネスローンによっては、素早く審査を行うために スコアリング審査を導入 しています。

スコアリング審査が導入されているビジネスローンでは、確定申告書や事業計画書、決算書などの提出書類の正確性が重要となります。

ビジネスローンと他の資金調達手段を比較

事業資金を調達する手段は、ビジネスローン以外にもいくつかあります。

ここでは、ビジネスローンとその他の資金調達手段の違いをまとめましたので参考にしてください。

- 銀行・信用金庫からの融資

- 公的機関からの融資

- ファクタリング

銀行・信用金庫からの融資

比較的低金利で資金調達できるのが、銀行や信用金庫から融資を受ける方法です。

ビジネスローンよりも金利が低いため、返済負担を抑えられます。

銀行融資の審査を受ける際には、決算書や試算表、事業計画書、銀行取引一覧表など多くの書類が必要です。

また、ビジネスローンと比べて審査が厳しい傾向にあります。

面談なども行われるため、入念な準備が必要です。

中小企業や個人事業主にとってはややハードルが高い資金調達方法だと言えます。

公的機関からの融資

公的機関から資金を調達する方法もあります。

なかでも日本政策金融公庫は、中小企業や個人事業主を支えるために貸付を行っている公的機関です。

さまざまな貸付制度が用意されており、幅広い用途に対応できます。

| 融資限度額 | 融資期間 | |

|---|---|---|

| 一般貸付 | 4,800万円 (特定設備資金は7,200万円) |

5年~20年以内 (資金の種類により異なる) |

| 新規開業資金 | 7,200万円 (うち運転資金4,800万円) |

7年~20年以内 (資金の種類により異なる) |

| 新型コロナウイルス感染症特別貸付 | 8,000万円 | 20年以内 |

金利が低く、「女性、若者、シニアの方で創業する方」など一定の条件を満たせば、通常よりもさらに優遇された金利で融資が受けられます。

新たに事業を始める方や創業したばかりの方向けに、3,000万円(うち運転資金1,500万円)を限度に貸付をする新創業融資制度も利用可能 です。

申し込みはインターネットから行えますが、融資まで日数がかかる点には注意してください。

ファクタリング

ファクタリングとは、売掛債権をファクタリング会社に売却することで資金を調達するサービスのことです。

融資ではありませんが、売掛先から資金が回収できなければファクタリング会社は損失を被ることになるため、審査は融資と同様に行われます。

ただし、 オンライン完結で最短即日入金に対応しているファクタリングサービスもあるため、素早く現金化できる のがメリットです。

また、ファクタリングを利用して資金調達しても、信用情報に影響はありません。

ファクタリングの手数料は1%~10.0%というように幅をもたせて設定されており、最高金利は高めです。

一時的に資金が必要な場合や資金調達を急いでいる場合は、ファクタリングも検討してみてください。

ビジネスローンが資金調達で最適なケース

先に述べたとおり、資金調達方法はビジネスローンだけではありません。

ここでは、資金を調達する方法でビジネスローンが最適なケースを紹介します。

- 銀行や公的機関からの融資を断られた

- 即日で融資を受けたい

- 保証人や担保がない

- 1万円~100万円など少額で資金調達したい

銀行や公的機関からの融資を断られた

ビジネスローンは、 銀行や公的機関の融資と比べて、柔軟な審査を行ってくれる傾向 にあります。

審査のゆるいビジネスローンはありませんが、銀行や公的機関とは審査基準が異なるため、銀行の融資を断られた方でも審査に通過できる可能性があります。

財務状況が良くなくても、将来性を鑑みて審査が受けられる場合もあります。

即日で融資を受けたい

ビジネスローンは、融資を急いでいる方にも適したサービスです。

銀行や公的機関からの融資は、ビジネスローンと比べて低金利ですが、融資まで1ヶ月かかることも少なくありません。

一方で、ビジネスローンは、融資スピードが早めです。なかでも、 消費者金融ビジネスローンなら最短即日融資にも対応 しています。

保証人や担保がない

ビジネスローンの多くは、 担保・保証人なしで利用可能 です。

担保になるような不動産がない場合や保証人を用意できない個人事業主にも適しています。

ただし、担保や保証人がある場合と比べて金利が高くなる点には注意が必要です。

1万円~100万円など少額で資金調達したい

比較的少額の事業資金を調達したい方にもビジネスローンはおすすめです。

ビジネスローンは、融資スピードが早い、融資限度額が低めなど、少額・短期向けの調達方法だと言えます。

カードローン型のビジネスローンなら、限度額の範囲内で繰り返し借入できるため、追加借入もしやすいです。

ただし、必要以上に借りすぎるリスクもあるため注意してください。

ビジネスローンで融資を受ける場合の注意点

ビジネスローンは融資であるため、利用する際の注意点もあります。

- なるべく少額で、返済期間を短くする

- 複数社から借り入れをしない

なるべく少額で、返済期間を短くする

ビジネスローンを利用する際は、返済を長引かせないことが重要です。

一般的な銀行融資などと比べて金利が高く、返済期間が長くなると負担が大きくなるためです。

資金繰りに苦しむことにならないためにも、必要な額だけをなるべく短期間で借りることが重要となります。

なお、ビジネスローンにはカードローンタイプのものもあります。

カードローンは利用限度額の範囲で自由に借入できるため便利ですが、その反面借りすぎるリスクがあるため、注意が必要です。

複数社から借り入れをしない

ビジネスローンは銀行融資と比べて融資限度額が低いため、1社からの借入では十分ではない場合もあります。

ただし、借入件数が多いほど審査では不利に働くのが一般的です。

借入が多いと「資金繰りが厳しいのでは?」と判断され、審査に通りにくくなってしまいます。

法人・個人事業主におすすめビジネスローン3選を比較

ビジネスローンは、主に消費者金融、信販会社、銀行が提供しており、それぞれ特徴も異なります。

そこで、法人・個人事業主におすすめのビジネスローン3社を紹介します。

- 福岡銀行|フィンディ

- AGビジネスサポート

- オリックス・クレジット|VIPローンカード BUSINES

以下で詳しく解説します。

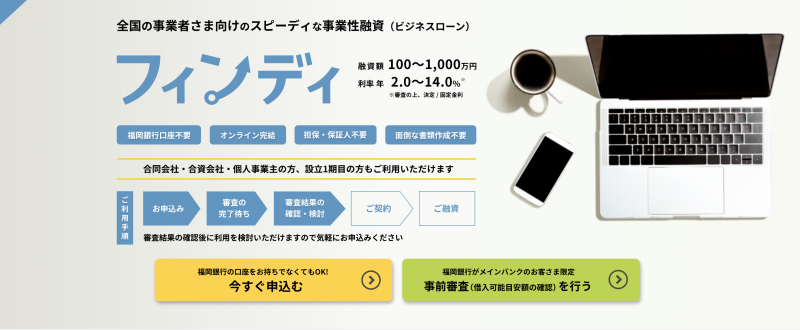

福岡銀行|フィンディ

| 概要 | |

|---|---|

| 金利(実質年率) | 2.0%~14.0% |

| 融資限度額 | 100万円~1,000万円 |

| 対象者 | 法人、個人事業主 |

| 審査時間 | 最短即日 |

| 担保・保証人 | 不要 |

| オンライン完結 | ○ |

| 返済方式 (期間・回数) | 1ヶ月以上36ヶ月以内 |

| 必要書類 | 本人確認書類(顔写真付き) |

フィンディは、福岡銀行が提供する中小企業・個人事業主向けの銀行系ビジネスローンです。

- 全国どこからでもオンライン完結で手続きできる

- 申し込み~返済まで一切来店不要

- 福岡銀行の口座がなくても利用可能

- 印鑑証明書や謄本等の提出が不要

福岡銀行は、福岡県に本店を置く地方銀行ですが、 全国の法人・個人事業主が対象でありどこからでもオンライン完結で手続きできます。

福岡銀行の口座を持っていない方でも、金融機関または対象サービスを連携すれば、申し込みが可能です。

- 福岡銀行以外の金融機関

- マネーフォワードクラウド

- かんたんクラウド会計

連携した金融機関・サービスの情報をもとにAIを活用した審査が行われるため、資料作成や登記簿謄本などの提出もなく、簡単に手続きできます。

資金調達を急ぐ方や、担保・保証人を用意できない方にも適したビジネスローン です。

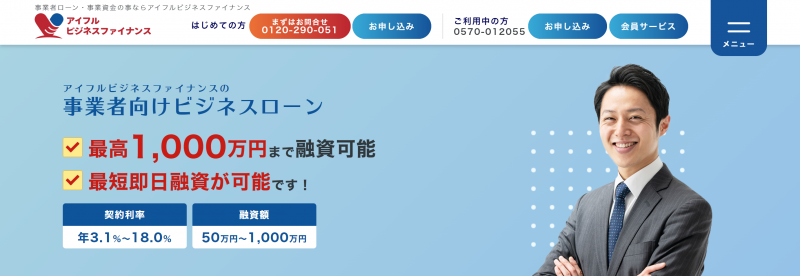

AGビジネスサポート

| 概要 | |

|---|---|

| 金利(実質年率) | 3.1%~18.0% (カードローンは5.0%~18.0) |

| 融資限度額 | 50〜1,000万円 (カードローンは1~1,000万円) |

| 対象者 | 法人または個人事業主 ※法人は75歳まで、個人事業主は69歳まで |

| 審査時間 | 最短即日 |

| 担保・保証人 | 不要 |

| オンライン完結 | ○ |

| 返済方式 (期間・回数) | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

| 必要書類 | 法人:代表者の本人確認書類、決算書 個人事業主:本人確認書類、確定申告書、当社所定の事業内容確認書 |

AGビジネスサポートは、事業者向けのローンを幅広く取り扱っています。

AGビジネスサポートが提供する「事業者向けビジネスローン」は、担保・保証人が不要な法人・個人事業主向けローンです。

- 最短即日融資に対応

- 利用限度額が高い

- 赤字決算でも貸付を検討してくれる

24時間いつでもWEB申し込みでき、原則として来店不要で手続きできます。

最短即日に融資が受けられるので、資金調達を急ぐ方にもおすすめ です。

また、AGビジネスサポートでは、現在の財務状況がよくなくても、将来性を考慮して柔軟な審査を行ってくれる傾向にあります。

- 赤字決算の方

- 開業間もない方

- 過去に債務整理などをしている方

上記のようなケースでも検討可能な旨が公式サイトに明記されているので、申し込んでみる価値はあります。

なお、AGビジネスサポートでは利用限度額の範囲で繰り返し借入できる事業者向けカードローンも提供しています。

オリックス・クレジット|VIPローンカード BUSINESS

| 概要 | |

|---|---|

| 金利(実質年率) | 6.0%~17.8% |

| 融資限度額 | 50~500万円 |

| 対象者 | 法人、個人事業主 |

| 審査時間 | 最短60分 |

| 担保・保証人 | 不要 |

| オンライン完結 | ○ |

| 返済方式 (期間・回数) | 最長10年2ヶ月・122回払い |

| 必要書類 | 本人確認書類、収入証明書類 |

オリックス・クレジットは、オリックス株式会社の子会社です。

法人・個人事業主向けのVIPローンカード BUSINESSを提供しています。

- WEB完結申し込み

- 審査最短60分、最短即日融資

- アプリ・会員専用サイトからの手続きでいつでも手数料なしで即時振込

- オリックスグループの優待あり

VIPローンカード BUSINESSは、申し込みはもちろん、必要書類の提出や契約手続きなどもWEB上で完結できます。

最短60分と審査スピードが早く、その日のうちに融資を受けることも可能 です。

担保・保証人も用意する必要がありません。

また、原則24時間365日、いつでも手数料無料で即日振込されます。

利用限度額の範囲内で繰り返し借入できるカードローンタイプなので、自由に追加借入したい方にも適したビジネスローンだと言えます。

さらに、オリックス・クレジットならではの特徴は、オリックスグループの優待が受けられること。

ホテルやレンタカーなどの対象サービスが、優待価格で利用できます。

ビジネスローンに関するよくある質問

最後に、ビジネスローンに関するよくある質問とその回答を紹介します。

- 必ず借りれるビジネスローンはありますか?

- 個人向けのカードローンとの違いはなんですか?

- 運転資金が欲しいのですが返済期間は何年が一般的ですか?

- 開業資金のためにビジネスローンは使えますか?またいくら必要?

Q:必ず借りれるビジネスローンはありますか?

必ず借りられるビジネスローンは存在しません。

ビジネスローンに申し込みすると、必ず審査が行われます。

審査基準は公表されていないため、審査に必ず通る方法を明確に知ることはできません。

Q:個人向けのカードローンとの違いはなんですか?

個人向けのカードローンは、個人を対象にしたローンですが、ビジネスローンは法人や個人事業主向けに事業資金を貸付するローンです。

個人向けカードローンは総量規制の対象ですが、ビジネスローンは対象外であるため、 年収の3分の1を超えた借入もできます。

Q:運転資金が欲しいのですが返済期間は何年が一般的ですか?

ビジネスローンにより異なりますが、最長5年程度が一般的です。

本記事で紹介した、福岡銀行のフィンディは1ヶ月以上36ヶ月以内、AGビジネスサポートは最長5年(元利均等返済の場合)です。

なかには、 返済期間が最長7年~10年の長期に対応したビジネスローン もあります。

ただし、返済期間が長くなれば返済は楽になりますが、返済総額は大きくなるため注意してください。

Q:開業資金のためにビジネスローンは使えますか?またいくら必要?

ビジネスローンによっては、開業資金にも使えます。

ただし、開業していないと申し込みできないビジネスローンもあるので、事前に申し込み条件を確認してください。

日本政策金融公庫の「2021年度新規開業実態調査」によると、開業費用は平均941万円でした。なお、調査開始以来最も低い結果となっています。

ビジネスローンのまとめ

ビジネスローンは、事業資金に充てるための資金を融資する法人・個人事業主向けのローンです。

- 法人・個人事業主向けに事業資金を融資するローン

- 銀行融資や公的機関からの借入と比べて金利が高く借入可能額は低め

- 柔軟な審査を行ってくれる傾向にある

- 銀行融資と比べて融資までのスピードが早い

- 申し込みから融資まで来店不要

ビジネスローンは金利が高めですが、 融資までのスピードが早く、なかには即日融資を受けられるものもあります。

銀行融資は審査のハードルが高く、融資までにも日数がかかるため、審査が不安な方や資金調達を急ぐ方はビジネスローンを検討してみてください。

審査も柔軟な傾向があり、赤字決算や開業間もない方でも融資を受けられる可能性があります。

金利が高め、銀行融資の審査結果に影響する可能性があるなどの注意点も踏まえたうえで、慎重に利用を検討してくださいね。

審査が不安な場合や一時的に急いで資金調達をしたい場合は、売掛債券を売却して現金化するファクタリングを利用するのも1つです。

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。