キャッシュフロー計算書とは?見方・作り方と雛形・テンプレートの入手方法をわかりやすく解説

この記事では、上記のような疑問や悩みを解決します。

キャッシュフロー計算書は、 貸借対照表・損益計算書に次ぐ、第3の計算書類として、金融商品取引法に基づき、1998年に上場企業に対して作成・公開が義務付けられた計算書類 です。

キャッシュフロー計算書を読むことで、 本業の活動で収入があるかどうか、将来の成長のための投資は十分かどうか、資金の調達と返済はうまくいっているかなどがわかる ようになります。

貸借対照表や損益計算書と異なり、キャッシュフロー計算書は、 実際のキャッシュ(現金同等物)の流れ(フロー)を明らかとするための計算書類 です。

キャッシュによる収入、支出だけを示した計算書類なので、 経営者が数字を操作しにくい という特徴も備えています。

この記事では、 キャッシュフロー計算書の読み方と作り方 を解説します。

この記事を読むことで、 キャッシュフロー計算書を読んで投資活動に役立てたり、キャッシュフロー計算書を作成して経営活動に役立てたりすることができる ようになります。

- キャッシュフロー計算書は資金の変動状況を示す計算書類である

- キャッシュフロー計算書は、営業活動・投資活動・財務活動の3つの区分に分けて表示されている

- キャッシュフロー計算書を簡単に作成できるツールがある

目次

キャッシュフロー計算書とは?

キャッシュフロー計算書とは、

1会計期間の資金変動の状況を把握するための計算書類

です。

日本では、企業会計基準審議会が1998年キャッシュフロー(CF)基準を公表し、1会計期間におけるキャッシュフロー(資金変動)の状況について開示するキャッシュフロー計算書の導入が図られました。

キャッシュフロー計算書は、 資金変動を以下の3つの区分に分けて表示 しなければなりません。

- キャッシュフローの種類① 営業活動

- キャッシュフローの種類② 投資活動

- キャッシュフローの種類③ 財務活動

3つの資金変動を組み合わせて計算することで、4つ目のフリーキャッシュフローを求めることができます。

キャッシュフローの種類① 営業活動

キャッシュフロー計算書における営業活動の区分に表示されているのは、 企業が主として営む事業に関連する活動による資金変動の状況 です。

この区分では、売上収入や商品・原材料の仕入の支出、人件費や販売・管理費の支出が中心として示されています。

営業活動のキャッシュフローは、事業活動の結果として資金を得られた場合にはプラス、事業活動の結果として資金が流出した場合にはマイナスとなります。

営業活動の区分のキャッシュフローは、会社の本業の結果の資金状況を示していますから、原則としてプラスであることが望ましいと言えます。

キャッシュフローの種類② 投資活動

キャッシュフロー計算書における投資活動の区分に表示されているのは、 設備投資・証券投資、融資の3つの活動による資金変動の状況 です。

いずれも、調達した資金を様々な資産に投下することに関連した資金変動の状況を示しています。

資産に資金を投下した場合、投資活動のキャッシュフローはマイナスとなり、資産に投下した資金を回収した場合は、投資活動のキャッシュフローはプラスになります。

投資活動の収入としては、中古設備の売却、有価証券の売却、貸付金の資金回収などが挙げられます。

一方、投資活動の支出には、固定資産の購入(資本的支出)、有価証券取得のための支出、新規の貸付などが挙げられます。

会社の活動において投資は将来の収益の源泉ですから、投資活動の区分のキャッシュフローは継続してマイナスが望ましいので注意してください。

キャッシュフローの種類③ 財務活動

キャッシュフロー計算書における財務活動の区分に表示されているのは、 資金の調達と返済の状況 です。

したがって、何らかの手段で資金を調達した場合には、財務活動のキャッシュフローはプラス、調達した資金を返済した場合には、財務活動のキャッシュフローはマイナスとなります。

財務活動のキャッシュフローの代表例として、収入としては、新規の借り入れや社債の発行、増資などを挙げることができます。

一方支出には、借入金の返済や社債の償還などを挙げることができます。

財務活動の区分のキャッシュフローは、プラスでもマイナスでも大きな問題はありません。

キャッシュフローの種類④ フリーキャッシュフロー

フリーキャッシュフローは、上で説明した 営業活動、投資活動、財務活動の区分に基づいてキャッシュフローを計算することで計算される資金のこと を言います。

フリーキャッシュフローが示すのは、 企業が特定の期間において実際に自由に使えるキャッシュの額 です。

フリーキャッシュフローは、企業が稼いだキャッシュから、投資や運営に必要な資本支出を差し引いた額です。

そのため、以下の①ような算式で示されます。

ただし、フリーキャッシュフローはその目的に応じて様々に計算することができ、②や③のように計算することも可能です。

- フリーキャッシュフロー = 営業活動によるキャッシュフロー - 投資活動によるキャッシュフロー

- フリーキャッシュフロー = 営業活動によるキャッシュフロー - 設備投資額

- フリーキャッシュフロー = 税引後営業利益 + 減価償却費等償却額 - 設備投資額 ± 運転資本増減額

フリーキャッシュフローは、 企業の健全性や成長性を測るための重要な指標の1つ です。

そのため、投資家が企業の価値を評価する際にもよく使われます。

フリーキャッシュフローがプラスであれば、企業は運営や投資のための余裕資金を持っていることを示しており、将来的な成長やキャッシュフローの増加にも期待が持てます。

一方、マイナスであれば、企業が将来的にキャッシュフローを増やすためには改善が必要であることを示唆しています。

キャッシュフロー計算書の読み方

キャッシュフロー計算書からわかるのは、会社の1会計期間におけるキャッシュの増減です。

すでに説明したように、キャッシュフロー計算書は、3つの区分に分かれていますから、 営業活動に伴うキャッシュの増減、投資活動に伴うキャッシュの増減、財務活動に伴うキャッシュの増減をキャッシュフロー計算書から読み取ることができます。

キャッシュフロー計算書の3つの区分に対して、キャッシュの状況はプラス、もしくはマイナスのパターンがあることになるので、以下のように、合計で2の3乗通りのキャッシュフローのパターン(8パターン)があることがわかります。

| パターンA | パターンB | パターンC | パターンD | パターンE | パターンF | パターンG | パターンH | |

|---|---|---|---|---|---|---|---|---|

| 営業キャッシュフロー | プラス | プラス | プラス | プラス | マイナス | マイナス | マイナス | マイナス |

| 投資キャッシュフロー | プラス | プラス | マイナス | マイナス | プラス | プラス | マイナス | マイナス |

| 財務キャッシュフロー | プラス | マイナス | プラス | マイナス | プラス | マイナス | プラス | マイナス |

キャッシュフロー計算書の3つの区分が示す 理想的なキャッシュフローのパターンは、本業の活動に伴うキャッシュフロー(営業活動のキャッシュフロー)がプラスで、その資金を将来の活動のために投資活動に用いる(投資活動のキャッシュフロー)ことでマイナス となり、今後さらに事業活動を展開するために資金を調達するか、返済するか(財務活動のキャッシュフロー)はプラス、もしくはマイナスとなる状況です。

したがって、 パターンCもしくはパターンDのケースが、最も良いキャッシュフロー(資金変動)を示しています。

キャッシュフロー計算書を読む際に重要なことは以下の2つのポイントを押さえることです。

- 営業活動のキャッシュフローが継続してプラスであるか

- 投資活動のキャッシュフローが継続してマイナスであるか

営業活動のキャッシュフローがマイナスとなっているということは本業で収入よりも支出が多い ことを示していますので、キャッシュフロー計算書において、営業活動のキャッシュフローがプラスでないと事業活動が順調とは言えません。

一方、 投資活動がプラスとなるということは、すでに投資した資金を引き揚げていることを示しますので、投資の縮小をしている ことになります。

投資の縮小をしているということは、将来のキャッシュの源泉を手放していることになるので、投資活動によるキャッシュフローは継続してマイナスであることが望ましいのです。

キャッシュフロー・損益計算書・貸借対照表の違い

キャッシュフロー計算書は、貸借対照表・損益計算書に次ぐ第3の計算書類として導入されました。

それぞれの計算書の意義は以下のとおりです。

| キャッシュフロー計算書 | キャッシュの増減の表示(資金変動の表示) |

|---|---|

| 損益計算書 | 企業の収益力の表示(経営成績の表示) |

| 貸借対照表 | 企業の資金調達の状況と投資状況の表示(財政状態の表示) |

ここでは、貸借対照表や損益計算書とキャッシュフロー計算書では何が異なるのかを説明していきます。

損益計算書とは

損益計算書とは、 企業の収益力を表示するための計算書類 です。

たとえば、5,000円で仕入れた商品が10,000円で売れた場合、損益計算書には、費用(売上原価)が5,000円、収益(売上高)が10,000円と表示され、利益が5,000円と表示されます。

これは、この会社に、5,000円で仕入れた商品を10,000円で売るだけの収益力(稼ぐ力)があるということを意味しています。

しかし、商品が10,000円で売れた場合でも、たとえば、クレジットカードで支払いが行われた場合、売上として10,000円が損益計算書に計上されていても、まだ10,000円の収入があったわけではありません。

つまり、 損益計算書上では、売上が10,000円計上されていたとしても、10,000円の収入があるわけではない のです。

損益計算書は収益と費用をベースにして利益を計算しますが、キャッシュフロー計算書は収入と支出をベースにして現金有高を計算します。

このポイントが、 損益計算書とキャッシュフロー計算書の最も重大な違い です。

貸借対照表とは

貸借対照表とは、 企業の資金調達の状況と投資状況が左右に分かれて表示されている計算書類 です。

貸借対照表の右側には、どのように資金を調達してきたのかが示され、左側には、調達した資金を何に投資したのかが示されています。

簡単に言えば、 会社が調達した資金とその資金の使いみちが示されている ということです。

貸借対照表にも、現金及び預金という勘定科目があり、会社が保有している現金の状態が示されています。

貸借対照表に示されている現金の状態から、どのように変動したのかを示すのがキャッシュフロー計算書の位置づけとなります。

つまり、 貸借対照表には、そのときの現金の有高が示されており、その後、企業の経済活動の結果としてどのように現金が変動したかが、キャッシュフロー計算書には示されています。

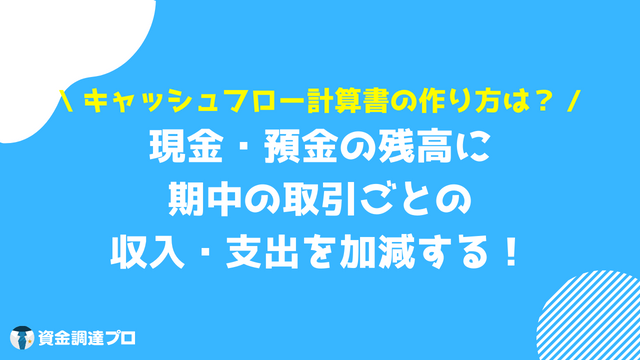

キャッシュフロー計算書の作り方

キャッシュフロー計算書は、次の3つのステップで作成することができます。

- 期首の貸借対照表の現金及び預金の項目と期末の同項目を確認する

- 1年間に生じたキャッシュの増減を伴う取引をすべて確認する

- キャッシュの増減を伴う取引をすべて営業活動・投資活動・財務活動に区分する

最初のステップでは、 現金及び預金の残高を確認 しています。

期首と期末の現金及び預金の残高を確認することで、1年間でいくら分、現金及び預金の額が増減したのかを把握することができます。

現金及び預金の額を確認したら、 次に現金及び預金の変動原因を明らかにするために、1年間に生じた現金及び預金に関わる取引をすべて洗い出します。

これによって、現金及び預金がプラスとなった取引とマイナスとなった取引を把握することができます。

現金及び預金をプラスとしたり、マイナスとした取引を把握したら、それが 営業活動、投資活動、財務活動のいずれに属する活動なのかを分類して、キャッシュフロー計算書に区分して表示していきます。

なお、このキャッシュフロー計算書の作成方法は、以下で説明する直接法と呼ばれる作成方法を簡易的に示したものです。

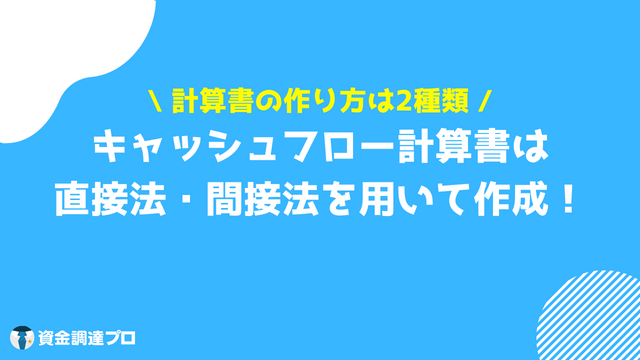

キャッシュフロー計算書の直接法・関接法について

キャッシュフロー計算書の作成方法には、直接法という作成方法と間接法という作成方法の2種類があります。

| 直接法 | 期中の収入額と支出額の総額を記載することで期中の資金の増減を直接的に明らかとする方法 |

|---|---|

| 間接法 | 損益計算書の当期純利益に所定の調整を加えて、期中の資金の増減を間接的に明らかとする方法 |

直接法によるキャッシュフロー計算書の作成は、 企業の収入と支出を総額で表示できる という長所があります。

一方で、間接法によるキャッシュフロー計算書の作成は、 当期純利益とキャッシュフローの関係を明示することができる という長所があります。

大部分の企業は、間接法によるキャッシュフロー計算書の作成を採用 しています。

その理由は、直接法によるキャッシュフロー計算書の作成には手間がかかるからです。

直接法でキャッシュフロー計算書を作成するためには、営業活動に関する取引のうち、資金に関する取引をすべて把握しなければなりません。

その結果、膨大な量の仕訳を確認しないとキャッシュフロー計算書を作成できないため、取引量が少ない(仕訳の量が少ない)小中規模の企業において、直接法が採用されています。

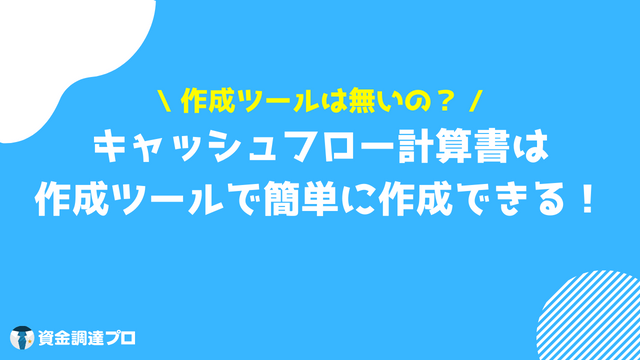

キャッシュフロー計算書を簡単に作れるツール

キャッシュフロー計算書を一から自分で作成するのは困難です。

しかし、近年では、 キャッシュフロー計算書を簡単に作れるツールがあります。

具体的なツールの名称や特徴などについては、以下の表のとおりです。

| 提供会社 | 直接法による作成 | 間接法による作成 | 提供会社URL | |

|---|---|---|---|---|

| 弥生会計 | 弥生株式会社 | 対応可能 | 対応可能 | https://www.yayoi-kk.co.jp/ |

| Freee | freee株式会社 | 対応可能 | 未対応 | https://www.freee.co.jp/ |

| マネーフォワード | 株式会社マネーフォワード | 未対応 | 対応可能 | https://biz.moneyforward.com/?pattern_top=2023_0039_01 |

弥生会計

弥生会計は、株式会社弥生が提供している会計ソフトです。

キャッシュフロー計算書の作成画面の設定にしたがって操作するだけで、簡単に直接法・間接法でキャッシュフロー計算書を作成することができます。

キャッシュフロー計算書を作成する前段階の集計データはexcelファイルとして書き出すことも可能です。

また、作成したキャッシュフロー計算書はボタン一つで印刷することもできます。

Freee

Freeeは、株式会社Freeeが提供しているクラウド型の会計ソフトです。

Freeeでは、資金の変動を簡単に確認できる資金繰り(キャッシュフロー)情報を確認できます。

これを利用すれば、 将来の資金繰りのシュミレーションができたりと、資金管理が容易に なります。

キャッシュフロー計算書を作成する際には、直接法によるキャッシュフロー計算書の作成機能があります。

Freeeは、期中に記帳された仕訳をCSVファイルとしてエクスポートして、自分で編集してキャッシュフロー計算書を作成することになります。

キャッシュフロー計算書様式も準備されているので、この様式に従うだけで簡単に直接法によるキャッシュフロー計算書の作成が可能です。

マネーフォワード

マネーフォワードクラウドは、株式会社マネーフォワードが提供する会計ツールです。

マネーフォワードクラウドでは、キャッシュフローチャート、キャッシュフロー表を確認することができます。

このキャッシュフローチャートとキャッシュフロー表は、 仕訳のうち、現金及び預金を含む取引を入金・出金として集計して表示したもの です。

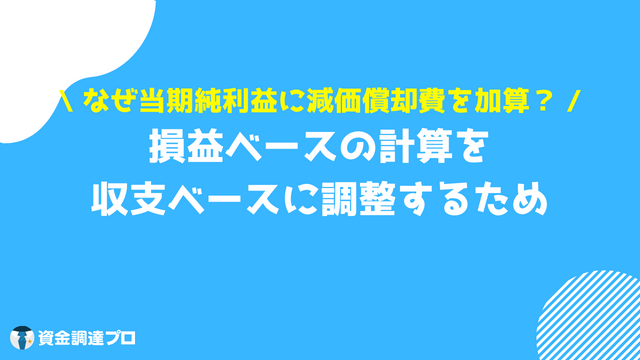

キャッシュフロー計算書で減価償却費を加算する理由

間接法によってキャッシュフロー計算書を作成する場合には、当期純利益からスタートして、収益と収入の食い違い分、費用と支出の食い違い分を調整して、収益・費用をベースとした計算方式を収入・支出をベースとした計算方式に変換します。

損益計算上、減価償却費は費用となるため、収益から差し引かなければなりません。

一方、減価償却費は、現金の流出を伴わないことから、支出とはならない項目です。

つまり、 キャッシュフロー計算書上はマイナスとはなりませんから損益計算に加算する調整項目 となります。

したがって、当期純利益をベースに、損益計算を収支計算に変換する間接法では、当期純利益に対して、支出を伴わない減価償却費を加算調整して、キャッシュの有高を算定します。

簡易キャッシュフローとは

キャッシュフロー計算書を作成するのは手間がかかることから、会社の資金変動の概要を把握するために簡易キャッシュフローを計算することがあります。

簡易キャッシュフローとは、税引前当期純利益に対して、減価償却費をプラスすることで、営業活動に関するキャッシュフローを把握する方法です。

簡易キャッシュフローがプラスとなれば、本業の活動(営業活動)が上手くいっていると考えられるため、融資元である金融機関などが、会社の返済能力を知るための方法として活用 されています。

この意味で、簡易キャッシュフローの計算結果は、会社が借入金の返済のためにどの程度の資金を回せるかを計算するための指標としても活用できます。

キャッシュフロー計算書のひな型はどこで入手する?

日本公認会計士協会や中小企業庁がキャッシュフロー計算書を作成する際に利用可能な雛形(テンプレート)を公開しています。

| 公認会計士協会 | https://jicpa.or.jp/specialized_field/post_314.html |

|---|---|

| 中小企業庁 |

一からキャッシュフロー計算書を作成するのは難しいので、積極的にひな形を活用してください。

キャッシュフロー計算書のまとめ

キャッシュフロー計算書は、

1会計期間における資金の変動を把握するために作成される計算書類

です。

キャッシュフロー計算書を読むときは、 営業キャッシュフローが継続的にプラスになっているかをまず確認し、次に、投資キャッシュフローが継続的にマイナスとなっているかを確認 してください。

キャッシュフロー計算書の作成方法には、直接法と間接法があり、一般に間接法によってキャッシュフロー計算書は作成されています。

キャッシュフロー計算書を一から作成するのは手間がかかるため、会計ソフトを利用するか、無償で提供されているツールを利用すると、楽にキャッシュフロー計算書を作成する ことが可能です。

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。