フリーキャッシュフローとは?計算方法やプラス・マイナスからわかる経営状態と安定させるポイント

この記事では、上記のような疑問や悩みを解決します。

フリーキャッシュフローとは、 営業活動の結果として得られたキャッシュから、将来の収益のための投資活動を行った結果としてなくなったキャッシュを差し引いて、手許に残ったキャッシュのこと を言います。

簡単に言えば、 営業活動から得たお金を投資に回しても残っているお金のこと を、フリーキャッシュフローと呼ぶのです。

フリーキャッシュフローが大きければ、 会社の今後の活動で利用できるお金が大きい ことを意味しますから、 今後、経営者の経営上の選択肢が増える ことになります。

この記事では、 フリーキャッシュフローの計算方法から解釈のポイント までわかりやすく解説していきます。

この記事を読むことで、 フリーキャッシュフローからどのような経営上のポイントを読み取るべきかがわかるようになります 。

- フリーキャッシュフローとは営業活動で得た資金を将来のために投資したうえで残った資金のこと

- フリーキャッシュフローは大きくても少なくても良くない。営業キャシュフローと投資キャッシュフローのバランスが大事

- フリーキャッシュフローから会社が置かれた状況を理解できる

目次

フリーキャッシュフローとは?企業が自由に使えるお金のこと

フリーキャッシュフロー(Free Cash Flow; FCF) とは、

企業が自由に使える現金のこと

を言います。

その算定式は以下の通りです。

FCF = キャッシュインフロー – キャッシュアウトフロー

ここで、キャッシュインフローとは、 企業がある期間に生み出したキャッシュフローの総額 を意味します。

一方、キャッシュアウトフローとは、 企業がその期間に行った投資支出(設備の購入や設備の更新など)の総額 を意味します。

ただし、フリーキャッシュフローの計算式は定まっているわけではありません。

キャッシュフロー計算書を見て、 営業キャッシュフローから投資キャッシュフローを差し引いてフリーキャッシュフローを求めることもできます 。

簡単に言えば、フリーキャッシュフローは、 会社に流入する資金から会社から流出する資金を差し引くことで求めることが可能 です。

フリーキャッシュフローは、企業がその期間に自由に使える現金を示すので、事業の健全性や成長性を測るための指標として用いられます。

大きなフリーキャッシュフローを持つ企業は、将来的な事業拡大や株主還元などへの投資を行いやすい という特徴があります。

フリーキャッシュフローから経営状態がわかる

うえで説明したように、フリーキャッシュフローは、企業が自由に使える現金を表すので、フリーキャッシュフローをみれば以下の事項について理解できます。

- 投資余力の計算ができる

- 企業の成長性の評価ができる

- 財務の健全性の評価ができる

- 配当政策の評価ができる

- 借入金の返済余力の評価ができる

①について、フリーキャッシュフローは企業が自由に使える現金の量を表すので、 将来的な事業拡大や株主還元などの投資に必要な余力を計算することが可能 です。

さらに、②について、フリーキャッシュフローが多い企業は、 自己資本で事業拡大や投資を行うことができるので、企業の成長性を測る指標として用いられています 。

加えて、③について、フリーキャッシュフローは、 企業の財務の健全性を測る指標としても用いられており、企業が借金を返済できるかどうかを評価することができます 。

特に、 長い期間にわたってフリーキャッシュフローが多い企業は、経営の安定性が高い と評価することが可能です。

④について、フリーキャッシュフローが高い企業は、 株主還元としての配当を増やすことができるため、配当政策の評価にも用いられます 。

最後に、⑤について、フリーキャッシュフローは、 企業が借入金の返済に必要な余力を計算する指標としても用いることが可能です 。

企業が長期的にフリーキャッシュフローが低い場合は、借入金の返済能力が低下するため、信用力が低下する可能性があるので注意してください。

フリーキャッシュフローと営業利益の違い

フリーキャッシュフローと営業利益は、企業の財務状況を測るための指標という意味では共通します。

しかし、フリーキャッシュフローと営業利益では全く考え方が異なっているので注意してください。

フリーキャッシュフローは、 1年間の間に、会社に入ってくる現金(キャッシュインフロー)から会社から出ていく現金(キャッシュアウトフロー)の結果を示している ため、現金の裏付けがあります。

一方、営業利益は、 売上高から売上原価、管理費・一般管理費といった費用を差し引いて求めるため、現金の裏付けがあるとは限りません 。

たとえば、現金100円を支払って商品を仕入れ、その商品を200円で販売し、その対価をあとでもらう場合を考えてみます。

この場合、営業利益は、収益(200円)から費用(100円)を差し引いて100円と求めることができます。

一方で、フリーキャッシュフローは、キャッシュインフロー(0円)からキャッシュアウトフロー(100円)を差し引いて-100円と求めることが可能です。

このように、 営業利益は、収益・費用をベースに計算されるのに対して、フリーキャッシュフローは、収入・支出をベースに計算されるという違いがあります 。

営業利益は 企業の主たる事業活動の収益性を表す指標である と理解し、フリーキャッシュフローは 企業が将来的な投資活動や財務活動に使える余力を表す指標 として理解するのが一般的です。

フリーキャッシュフローの計算方法

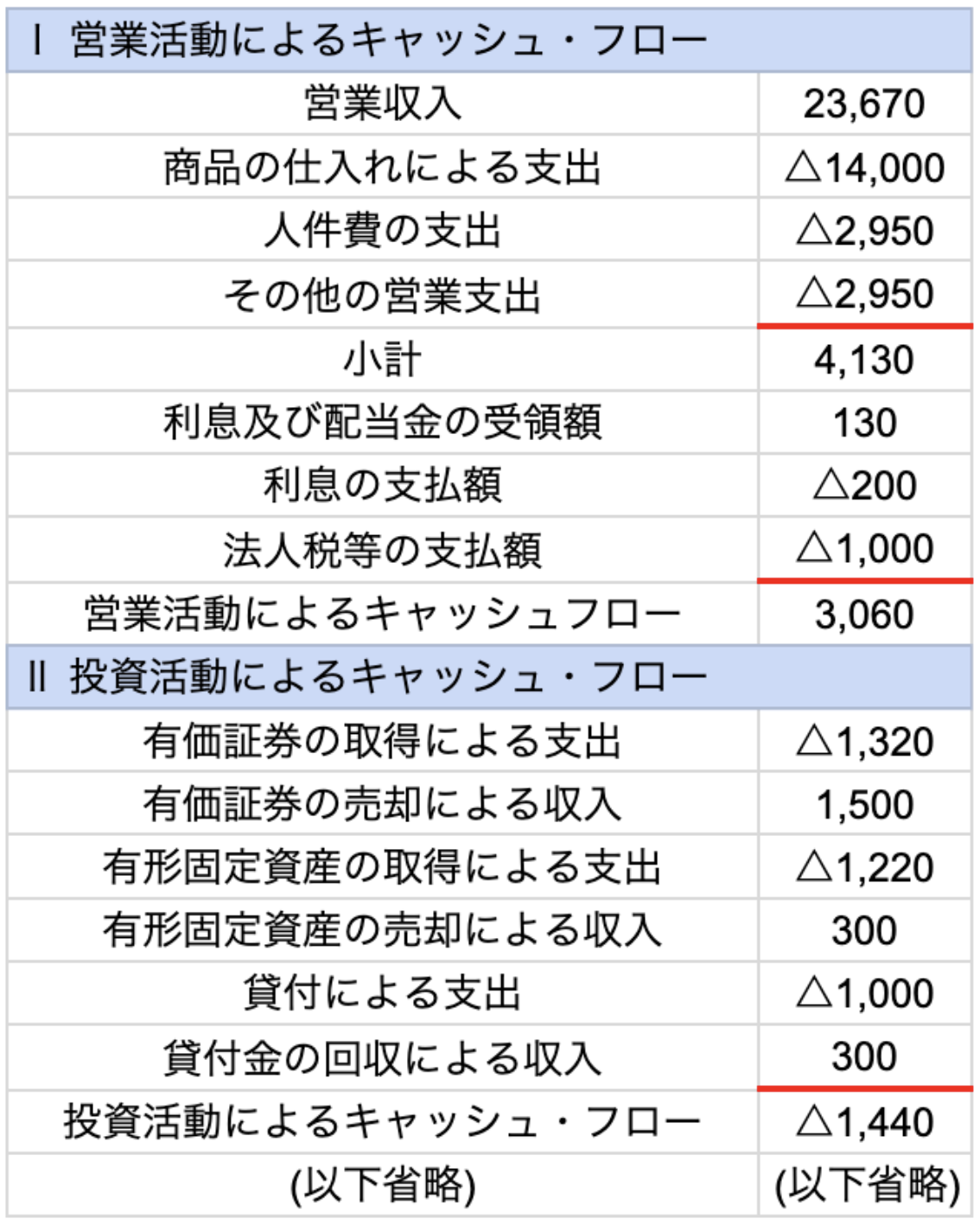

ここでは、フリーキャッシュフローの計算方法を実際のキャッシュ・フローの一部を簡易的に示した以下の計算書を活用して確認していきます。

フリーキャッシュフローを計算するために必要となるのは、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローです。

このキャッシュ・フロー計算書の一部からは、営業活動によるキャッシュ・フローが3,060円、投資活動によるキャッシュ・フローが-1,440円であるので、フリーキャッシュフローが1,620円であることがわかります。

営業活動によるキャッシュ・フローは、本業による活動の結果としてどの程度資金を得られたかを示しています。

営業収入で23,670円の資金を得ていますが、この収入を得るために、商品の仕入れによる支出が14,000円、人件費の支出が2,950円、その他の営業支出が2,950円かかっています。

その結果として、得られた資金が4,230円あることが小計で示されています。

その後、利息及び配当金の受領額で130円、利息の支払いで200円、法人税等の支払いで1,000円差し引かれ、営業活動(本業の活動で得られた資金)が3,060円あったことが示されているのです。

営業活動を行った結果、3,060円のキャッシュインフローがあったことがここでは示されています。

営業活動の結果として得られた3,060円を活用して、企業は、将来の収益のために工場を建設したり、機械を購入したり、金融商品を購入したりします。

つまり、営業活動で得た資金を使って、会社は資産に投資をするのです。

一方、会社がどんな資産に対して投資をしたのか、あるいは、投資を引き上げたのかが投資活動によるキャッシュ・フローに示されています。

例として挙げたキャッシュ・フロー計算書をみると、有価証券に投資をして1,320円の支出があったことが示されています。

さらに、有価証券を売却して(投資を引き上げて)、1,500円の収入を得ていることが見て取れます。

その次に、有形固定資産の取得で1,220円を支出し、有形固定資産の売却で300の収入を得ているのがわかります。

貸付を行ったことで1,000円の資金が流出していますが、過去に貸し付けていた資金を300円回収しており、最終的に、投資活動によるキャッシュ・フローが-1,440円であるので、投資活動の結果、資金の流出が多かったことが示されているのです。

本業の活動を示している営業活動によるキャッシュ・フローは、当然プラスである必要があります 。

しかし、投資活動によるキャッシュ・フローは、将来の収入のための投資を意味していますから、マイナスである方が望ましい点に注意が必要です。

フリーキャッシュフローの計算は2つの注意点がある

フリーキャッシュフローの計算をするうえでは、2つのポイントに注意してください。

フリーキャッシュフローの基本は、 本業である営業活動の結果としてキャッシュフローがプラスであり、営業活動の結果として得られたキャッシュフローが投資に活用されて、投資活動のキャッシュフローがマイナスとなっても、またキャッシュが残っている状態である ということにあります。

営業活動で稼いだキャッシュを投資に振り向けても残っている状態 をフリーキャッシュフローと呼ぶのです。

これを前提に以下のポイントに注意する必要があります。

- 手元にある現金で計算する

- 投資活動によるキャッシュフローがプラス・マイナスのケース

手元にある現金で計算する

フリーキャッシュフローは、あくまでもキャッシュに基づいて計算 します。

キャッシュとは、キャッシュフロー計算書の定義上は、現金同等物と呼ばれるもので、現金・預金・コマーシャル・ペーパーなど、現金そのものは換金が容易なものを含んでいます。

たとえば、100万円分の商品が売れた場合でも、入金があるのが3ヶ月後である場合、手元にキャッシュが入ってくる(キャッシュインフローがある)のは3ヶ月後ですから、キャッシュに含めてはいけません。

フリーキャッシュフローとは、 あくまでも手元にキャッシュがどれだけあるかを示す概念であることを理解することが大切 です。

投資活動によるキャッシュフローがプラス・マイナスのケース

営業活動の結果得られたキャッシュフローがプラスの場合、このキャッシュを投資に振り向けた結果が投資活動によるキャッシュフローには示されています。

したがって、 投資活動によるキャッシュフローはマイナスである方が望ましい のです。

なぜなら、将来のキャッシュを得るために、会社は様々な資産に投資を行って、その資産からキャッシュを得るからです。

もし、投資活動によるキャッシュフローがプラスであるということは、投資の引き上げを行っていることを意味しています。

すなわち、 将来のキャッシュを得るために投資したにも関わらず、その投資を引き上げてキャッシュに戻しているからこそ、投資活動によるキャッシュフローはプラスとなっている のです。

したがって、 投資活動によるキャッシュフローは基本的にマイナスが望ましい ことを認識しておくことが大切です。

フリーキャッシュフローがマイナスの会社

フリーキャッシュフローがマイナスの会社については、以下のような状況にある可能性があります。

- 本業がうまくいっていない(営業活動によるキャッシュフローがとても少ない)

- 多大な投資を行っている(投資活動によるキャッシュフローがとても大きい)

- 営業活動よりも投資活動の規模が大きい

- 資金繰りが苦しい

フリーキャッシュフローがマイナスとなっているということは、本業がうまくいっておらず、営業活動によるキャッシュフローが少ない 可能性があります。

この場合、本業がうまくいっていないため、今後の経営が危ういと判断することができます。

一方、将来のキャッシュを得るために、多大な投資を行っている場合も、フリーキャッシュフローがマイナスとなるケースがあります。

このケースは事業拡大期にあるスタートアップ企業やベンチャー企業に多いパターンです。

投資活動に多大なキャッシュを費やしている結果として、フリーキャッシュフローがマイナスとなっている可能性があります。

フリーキャッシュフローは、計算方法上、営業活動のキャッシュフローよりも投資活動のキャッシュフローの方が大きくなれば当然マイナスとなります。

したがって、 営業活動と投資活動のバランス が重要です。

営業活動よりも投資活動を重視している場合は、フリーキャッシュフローがマイナスとなりますが、現在の収益よりも将来の収益を優先している会社は、このようなキャッシュフローパターンとなるケースもあるので注意して分析してください。

フリーキャッシュフローが少ないということは、財務キャッシュフローに回すお金がないことを意味していますから、現金の保有率が低い場合は、借入れの返済に行き詰まったり、配当を少なくしたりしなければならなくなります。

つまり、 フリーキャッシュフローが少ない場合は、財務キャッシュフローの自由度の幅が少なくなるので、会社としてできることが少ない状態を意味している のです。

フリーキャッシュフローがプラスの会社

フリーキャッシュフローがプラスの会社については、以下のような状況にある可能性があります。

- 本業がうまくいっている(営業活動によるキャッシュフローがとても大きい)

- 将来への投資額が少ない(投資活動によるキャッシュフローがとても少ない)

- 投資活動よりも営業活動の規模が大きい

- 資金繰りに余裕がある

本業がうまくいっている企業は、漏れなく営業活動によるキャッシュフローが順調です。

営業活動を行って売上がたち、その売上代金の回収もうまくいっているからこそ、営業活動によるキャッシュフローがとても大きくなっています。

結果として、フリーキャッシュフローがプラスになっているので、このケースは会社が非常に順調に成長していると判断できます。

一方で、投資活動によるキャッシュフローが小さいために、フリーキャッシュフローが大きくなっているというケースも考えることが可能です。

投資活動は、将来の収益の源泉であるため、企業活動に欠かせない活動と言えます。

にもかかわらず、投資を控えているという可能性があるので、その業界の成長がすでに打ち止めとなっているか、会社が安定期に入り、多額の投資を必要としなくなっている可能性があります。

いずれの場合であるかは、その会社の投資活動によるキャッシュフローからだけでは判断できないので、その他の指標を組みわせて総合的に判断しなければなりません。

営業活動によるキャッシュフローがそれほど大きくないにも関わらず、投資活動によるキャッシュフローが小さいためにフリーキャッシュフローがプラスとなっている場合は、その会社が置かれた状況をしっかりと分析する必要があります。

フリーキャッシュフローがプラスであるということは、その後に行われる配当などにも十分原資があるということです。

借入れを行っても、将来の金利の支払いにも余裕がある状態なので、融資を受けてさらに会社の成長のために投資ができる状態と言えます。

フリーキャッシュフローを安定させるポイント

フリーキャッシュフローを安定されるためには、以下のポイントをおさえる必要があります。

- 本業がうまくいっている(営業活動によるキャッシュフローが大きい)

- 営業活動で得られたキャッシュフローの範囲内で投資活動を行っている

フリーキャッシュフローを安定させるためには、 まずは本業がうまくいっている必要があります 。

本業がうまくいっていなければ、最も重要な源泉からキャッシュが得られていない状態です。

したがって、 フリーキャッシュフローを安定させるうえで、営業活動によるキャッシュフローの安定が欠かせません 。

そのうえで、フリーキャッシュフローをプラスにするためには、投資活動と営業活動のバランスを考える必要があります。

どんなに将来の収益のために投資が必要であると言っても、成長の見込みのない業界へ投資しても、収益には繋がりません。

そのため、営業活動と投資活動のバランスをしっかりととって、成長の見込みのある分野へ投資を行っているかどうか、チェックする必要があります。

フリーキャッシュフローに関するよくある質問

フリーキャッシュフローは、様々に計算することができるため、どの計算式が正しいのかに関して多くの質問が寄せられます。

しかし、 実務上は、目的に合わせて計算式を選ぶようにすることが大切 です。

以下では、フリーキャッシュフローを計算するうえで多く寄せられる質問について解説していきます。

- Q:フリーキャッシュフローとキャッシュフローの違いは?

- Q:フリーキャッシュフローは運転資本の増減額を加減算しますか?

- Q:フリーキャッシュフローのベースは営業利益と減価償却費ですか?

- Q:フリーキャッシュフローは利息を支払う前で計算しますか?

Q:フリーキャッシュフローとキャッシュフローの違いは?

キャッシュフローとは、文字通り、お金の流れを意味する言葉です。

一方で、フリーキャッシュフローとは、営業活動によるキャッシュフローから投資活動によるキャッシュフローを差し引いたときに、その後自由に活用できるキャッシュがどれだけあるかを示しています。

Q:フリーキャッシュフローは運転資本の増減額を加減算しますか?

フリーキャッシュフローを求める際には、運転資本の増減額を加算・減算して求めることも可能 です。

運転資本とは、 会社が営業活動を行ううえで欠かせない元手のこと を言います。

運転資本は次のように求めることが可能です。

運転資本 = 売上債権 + 棚卸資産 - 仕入債務

売上債権が増加しているということは、これから回収しなければならない債権があるということを意味していますから、会社への入金が滞っている状態です。

したがって、過年度よりも売上債権が増加している場合、フリーキャッシュフローは少なくなります。

逆に、売上債権が過年度よりも減少していれば、回収すべき債権を回収できていることを意味しているので、フリーキャッシュフローは大きくなります。

一方、棚卸資産が過年度よりも増えている場合、まだ売れていないいわゆる在庫を抱えている状態です。

つまり、投資した資金を回収できていない状態です。

したがって、在庫の増加は、フリーキャッシュフローを減少させます。

逆に、在庫の減少は、在庫が捌けて、会社にキャッシュインフローをもたらしているので、フリーキャッシュフローを増加させます。

最後に、仕入債務が過年度よりも増えている場合、支払うべき債務を支払っていない状態ですから、会社からキャッシュアウトフローがない状態です。

したがって、キャッシュがそのまま会社に残った状態ですから、フリーキャッシュフローを増加させます。

一方、仕入債務が過年度よりも減っている場合、支払うべき債務を多く支払った状態なので、フリーキャッシュフローを減少させます。

Q:フリーキャッシュフローのベースは営業利益と減価償却費ですか?

フリー・キャッシュフローを求めるために、簡便的に損益計算書を利用する場合、営業利益に減価償却費をプラスする 場合があります。

営業利益は、会社の本業の活動の結果得られた収益から費用を差し引いて計算されているので、営業キャッシュフローに極めて近い数値になります。

ここで、営業利益を算定する際に、管理費及び一般管理費のなかに減価償却費が含まれていますが、減価償却費はキャッシュアウトフローを伴わないため、営業キャッシュフローを求めるうえでは減価償却費をプラスする必要があります。

Q:フリーキャッシュフローは利息を支払う前で計算しますか?

フリーキャッシュフローを損益計算書を使って計算する場合、厳密に言えば、利息を支払う前の金額で計算する 必要があります。

うえの質問と同様に、営業利益を求める際には、管理費及び一般管理費のなかに、利息を支払った場合の費目である支払利息が含まれています。

支払利息は、財務活動のキャッシュフローに含まれるべき項目であることから、フリーキャッシュフローを求める場合には、損益計算書の営業利益に支払利息分をプラスする必要があります。

フリーキャッシュフローのまとめ

フリーキャッシュフローとは、簡単に言えば、

会社が自由に使うことができるお金

を意味しています。

会社が自由に使えるお金が多ければ、そのお金は経営者が自由に会社のために活用できます。

配当を大きくしたり、将来の成長のために投資をしたり、過去の欠損金を補填したりと様々な用途で活用できるのです。

したがって、 フリーキャッシュフローが多い会社は、経営上とることができる選択の幅が広い ということを意味しています。

逆に言えば、 フリーキャッシュフローが少ない会社は、経営上とることができる選択の幅が狭くなります 。

会社に資金がないために、過去の借金の支払いに苦慮している可能性もありますし、必要な将来への投資をする余裕がない可能性もあるので注意が必要です。

フリーキャッシュフローをきちんと理解すれば、会社がどのような経営状況に置かれているのかを把握できるようになるので、計算方法から注意点までしっかりとマスターしてください。

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。