600万円のおまとめローンを成功させるには?審査通過できる人の特徴や審査に通りやすい銀行

結論からお伝えすると、600万の借金をおまとめローンで成功させることはできます。

しかし、おまとめローンは通常の審査と比較して審査難易度が高くなるため、「返済能力が低い・ブラック入りしている」ような人は審査に通過することができません。

そのため、必ず借りれるおまとめローンは存在しないため覚えておいてください。

300万円の借金をおまとめローンで一本化するには、貸金業者から借りた借金であり、借金総額が利用限度額以内であることが条件となります。

おまとめローンは総量規制の対象外となっているため、年収の3分の1以上の借入ができるものの、上記の条件を満たしていないと利用できないため注意。

また、 300万・400万・500万と高額の借金を一本化するのであれば、銀行のおまとめローンを活用するのがおすすめ です。

今回は、おまとめローン審査に通りやすい銀行やどこも通らない理由について詳しく解説していきます。

- アイフルで借入経験がある人は「おまとめMAX」

- アイフルを初めて利用する人は「かりかえMAX」

- 総量規制の対象外でおまとめローンを利用したい人

- カードローン以外のクレカキャッシングやリボをまとめたい人

- ローンをまとめた後に新規で借り入れしたい人

- 原則在籍確認は電話連絡ではなく、書類提出のみで済ませたい人

- 相談料や着手金が無料で成功報酬や事務手数料もなしが良い人

- 電話・メールで相談でき、丁寧で親切な対応をしてほしい人

- 的確なアドバイスの元、借金減額や過払い金請求したい人

- 女性でも安心して相談できる・秘密厳守な法律事務所に依頼したい人

- 借金問題を速く解決したい・債務整理後のサポートも重視したい人

目次

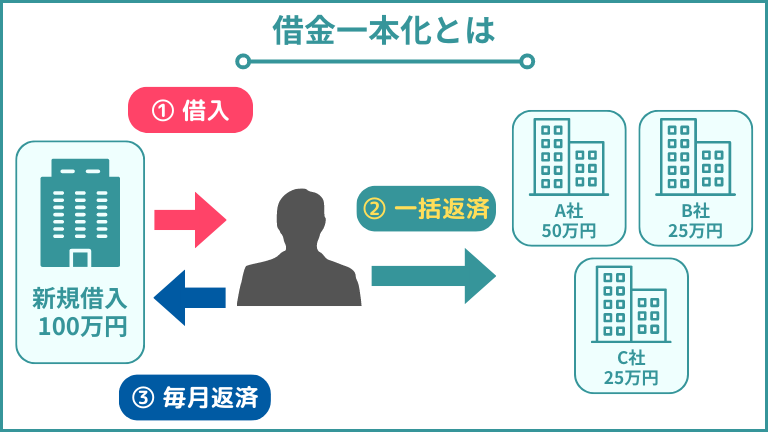

おまとめローンで600万円の借入を成功させることはできる?

結論から言うと、おまとめローンで600万円の借入を成功させることができます。

おまとめローンは、複数の借入を1つのローンにまとめるローン商品で、利用するためにはローン審査を受けなければなりません。

ローン審査を通過させるためには、個人信用情報に問題がなく、今まで支払い遅れをしないことが重要になります。

毎月の支払いが厳しくても一度でも返済の遅れがないことによっておまとめローンで600万円の借り入れをを成功させることができます。

おまとめローンは総量規制の対象外

おまとめローンは、借入残高を段階的に減少させる借り換えする例外貸付のため総量規制の対象外です。

本来のカードローンで600万円の貸付希望の場合、総量規制によって年収300万円以下の方は利用できません。

しかし、おまとめローンは借り換えが目的のため、借入金額の3分の1以上でも返済能力が認められれば利用できます。

600万円のおまとめローン審査を成功させるには?

おまとめローンを利用するためには、必ずローン審査を受けなければなりません。

ローン審査を通過させるには、申込内容を正しく申告する、借入件数を減らすといったことが重要になります。

ここでは、600万円のおまとめローン審査を成功させる方法について解説します。

- 申込時に虚偽申告や誤った情報を入力しない

- 借金のを総額をなるべく減らしておく

- 借入件数も減らせるだけ減らす

- 複数のおまとめローンに同時に申し込みしない

申込時に虚偽申告や誤った情報を入力しない

おまとめローンの申込情報は、虚偽の申告や誤った情報を記載または入力してはいけません。

虚偽の申告を行った場合、金融機関から取引停止になる可能性があります。

虚偽申告がある主な申込情報

- 年収

- 勤務先

- 借入件数

- 借入金額

記載漏れや間違いといった程度なら問題ないですが、Web申込の場合は入力を間違えると、システムで虚偽情報と判断するからです。

借入するために有利な情報を申告したい気持ちは理解できますが、金融機関側では個人信用情報を照会や在籍確認を行っています。

申込時には、自分の正しい情報を申告することが重要です。

借金のを総額をなるべく減らしておく

おまとめローンの審査を受ける前に、借金の総額を減らしておくことも重要です。

申込時に借金総額が大きくなると、審査時に返済能力の有無が問われ、厳しくなる傾向にあります。

完済できる借金は減らすことで借入総額も減るため、審査が通りやすくなることも考えられます。

借入件数も減らせるだけ減らす

借金の総額を減らすことと同じく、借入件数を減らせるだけ減らすことも必要不可欠になります。

ローン審査を行う上で、借入件数が多く申告されると、申込人が計画的に欠けると判断されます。

完済できる借金をできるだけ返済して、申込することをおすすめします。

複数のおまとめローンに同時に申し込みしない

おまとめローンに限らず、複数の金融機関で同時申込を行うことはおすすめできません。

複数の金融機関で申込すると、個人信用情報の照会で申し込みした履歴がわかるため、印象が悪くなります。

できるだけ、借入する金融機関を1社にしぼって申込するか、時間をおいてから他の金融機関への申し込みを心がけてください。

600万円のおまとめローン審査に通過できる人の特徴

おまとめローンの審査に通過するポイントは、年収の高さ・勤続年数・個人信用情報の傷がないことです。

特に、600万円をおまとめローンを利用する場合の審査は、安定的な返済能力が大きく問われます。

ここでは、600万円のおまとめローンの審査に通過できる人の特徴について解説します。

- 安定した収入があり、年収も高い

- 勤続年数が長い

- 勤務先や職業の信頼度が高い

- 信用情報に傷がない

安定した収入があり、年収も高い

ローン審査では年収が高いことも重要ですが、安定した収入があることも大事なポイントになります。

おまとめローンもカードローンと同様に、申込条件として「安定した継続収入がある」ことが条件です。

特に600万円のおまとめローンを利用すると10年間で最低でも毎月7万円以上の返済をしなければなりません。

年収が高いことも安定的な返済に必要ですが、継続した収入でなないと審査落ちする可能性もあります。

勤続年数が長い

おまとめローンの審査では、勤続年数が長いことも審査通過の大きなポイントです。

勤続年数が長いことは、安定した収入があると判断されやすいため、審査に通りやすい傾向にあります。

一方で、転職や就職したばかりの方は、短期間に職場環境を変えることを懸念されるため、審査上マイナスポイントとなります。

おまとめローンを申込する際は、 正社員であっても転職前や転職してからしばらく待ってからの申し込みをおすすめします。

勤務先や職業の信頼度が高い

勤続年数や年収と同様に、勤務先や職業の信頼度も審査材料の1つになります。

一般的に信頼度が高い職業

- 医師や看護師などの医療従事者

- 弁護士などの士業

信頼度が高い職業に就いている方は、職を失うリスクが低いため、金融機関からの信用が高いです。

また、公務員や大企業に勤務していることも中小企業より倒産リスクが高いため、信頼度が高いと言えます。

信用情報に傷がない

600万円のおまとめローン審査を成功させるためには、個人信用情報に延滞や事故情報がないことも重要になります。

過去に返済が遅れたり、債務整理の履歴があると返済能力がないと判断されて審査落ちになります。

個人信用情報を管理している個人信用情報機関では、支払いの遅延情報だけでなく債務整理をしている履歴も記載されています。

個人信用情報は自分で開示請求を行うこともできますので、おまとめローンを申し込みする前に確認することをおすすめします。

カードローンやフリーローンで600万円をまとめることは可能

600万円の借金をまとめるために、カードローンやフリーローンを活用することも可能です。

しかし、金融機関によっては、借り換え目的でローンを利用することを禁止している商品もあります。

そして、カードローンやフリーローンは総量規制の対象になるため、年収で申し込みできない場合が多いです。

特に、600万円のおまとめローンは、年収1,800万円以上でないと申込ができません。

カードローンやフリーローンは、借入目的が自由に利用できますが総量規制もあります。

600万円の借入をまとめるには、おまとめローンと一緒にローン商品を検討することも大切です。

おまとめローンでおすすめの銀行と消費者金融

ここでは、おすすめのおまとめローンについて紹介します。

- アイフル

- プロミス

- 東京スター銀行

アイフル「おまとめMAX」

| アイフル「おまとめMAX」の基本情報 | 詳細 |

|---|---|

| 金利 | 年3.0%〜17.5% |

| 限度額 | 最大800万円 |

| 無利息期間 | なし |

| 審査~融資の時間 | 即日融資 |

| 申込受付時間 | WEBからの申し込みなら24時間365日手続き可能 |

| 担保・保証人 | 不要 |

| 申込対象年齢 | 満20歳以上 |

| Web完結 | 可能 |

| 郵送物 | なし |

| 在籍確認 | 原則、電話による在籍確認なし |

| 返済方式 | 元利定額返済方式 |

| 返済期間 | 最長10年 |

- 電話で在籍確認を避けたい人

- 即日融資をしたい人

- クレジットカードのリボ払いもまとめたい人

アイフル「おまとめMAX」は、最大800万円の融資が可能なため、大きな金額の借り換えにも対応可能です。

即日融資も可能なため、スピーディな対応ができるのも強みです。

原則、電話での在籍確認が不要なため、誰かに知られずに利用したい方におすすめです。

※お申込の状況によってはご希望にそえない場合がございます。

プロミスのおまとめローン

| プロミスのおまとめローンの基本情報 | 詳細 |

|---|---|

| 金利 | 年6.3%~17.8% |

| 限度額 | 最大300万円 |

| 無利息期間 | なし |

| 審査~融資の時間 | 即日融資 |

| 申込受付時間 | 09:00~21:00(自動契約機営業時間内) |

| 担保・保証人 | 不要 |

| 申込対象年齢 | 20歳以上、65歳以下 |

| Web完結 | 不可 |

| 郵送物 | なし |

| 在籍確認 | 原則、電話による在籍確認なし |

| 返済方式 | 元利定額返済方式 |

| 返済期間 | 最長10年 |

- 少額のおまとめローンを検討している

- 自動契約機に行ける

- 即日融資を希望する

プロミスのおまとめローンは、即日融資が可能なおまとめローンです。

電話での在籍確認を原則なしのため、自動契約機で利用することで誰にもバレずに申込可能です。

自動契約機の他にも電話での申込にも対応できますので、Web申込が苦手な方でも安心して利用できます。

※※プロミスおまとめローンは自動契約機かプロミスコール(電話)から申込。

東京スター銀行「おまとめローン」

| 東京スター銀行「おまとめローン」基本情報 | 詳細 |

|---|---|

| 金利 | 年1.9%~14.5% |

| 利用限度額 | 最高800万円 |

| 無利息期間 | なし |

| 審査~融資の時間 | 非公開 |

| 申込受付時間 | WEB申込で24時間365日手続き可能 |

| 担保・保証人 | 不要 |

| 申込対象年齢 | 満20歳以上65歳未満 |

| Web完結 | 可能 |

| 郵送物 | あり |

| 在籍確認 | あり |

| 返済方式 | 元利均等月賦返済 |

| 返済期間 | 最長15年1ヶ月 |

- 申込から融資までを来店せずに完結したい

- 低金利で借入をまとめしたい

- ゆっくりペースで返済したい

東京スター銀行のおまとめローンは、消費者金融と比較して低金利で借り換え可能です。

申込から融資実行まで来店せずにWeb完結ができ、来店する時間がない方に便利に利用できます。

また、利用期間が最長15年とゆっくりペースで返済したい方や毎月の返済負担を少なくしたい方におすすめです。

おまとめローン 審査にどこも通らない原因は?

おまとめローンの審査に落ちる主な原因は全部で6つあります。

1つでも当てはまると審査を通過するのは難しくなるので、申し込みの前にきちんと確認しておいてください。

- 収入が不安定で少ない

- 滞納や債務整理の履歴がある

- 借入先が4社以上など多すぎる

- 年収に対する返済負担率が高い

- 申込内容に虚偽や誤りがある

- 短期間で複数の金融機関に申込している

収入が不安定で少ない

収入が不安定で少ない場合は、審査の通過が難しいといえます。

なぜなら、おまとめローンの借入額は大きくなる場合が多く、 借入額に対して収入が少ないと返済不能のリスクがあると判断されやすい からです。

ただし、最も重要なのは収入と借入額のバランスが取れているかどうかです。

一般的に、年収200万円以上はなければ審査を通過するのは難しくなります。

ただし、収入がいくらあっても借入額が収入を上回ると、返済不能に陥る可能性が高いと判断されるため、収入と借入のバランスは重要です。

また、収入が不安定の場合も、滞りなく返済できるかどうかわからないと判断され、審査に落ちる原因になります。

特に、自営業で収入の増減が大きな人や転職して間もない人などは、申し込み時点で不安定な収入とみなされやすいので注意してください。

滞納や債務整理の履歴がある

滞納や債務整理の履歴がある場合も、審査に落ちる原因になります。

おまとめローンの審査では、 返済能力が重視されるため、過去に返済できなかった事実があれば審査に通るのが難しくなる からです。

審査の際、金融機関は個人情報信用機関へ照会を行います。

申込者の滞納や債務整理など、金融事故情報は内容によっても異なりますが、5〜10年ほどは記録・保管されています。

この間におまとめローンを利用する場合、審査通過は厳しい可能性が非常に高いです。

借入先が4社以上など多すぎる

借入先が4社を超えるなど多すぎる場合には、審査に通らない可能性があります。

多数の金融機関からの借入は、返済が難しいと判断されやすくなる からです。

年収や職業といった個人属性に何ら問題はなく、それぞれの借入額が少ない場合でも、借入件数が多い時点で一般的には多重債務扱いとなります。

加えて、借入額が少なくても複数社で借りている場合には、各金融機関からの信用度が低く計画性がないと判断されやすいといえます。

そのため、借入額よりも借入先が多い場合には、審査において不利になる可能性が高くなるため注意してください。

年収に対する返済負担率が高い

年収に対する返済負担率が高い場合も、審査に落ちる原因となりやすいです。

おまとめローンは、 借入額が年収3分の1以下に制限される総量規制の対象ではありません。

条件を満たせれば利用する人にとって有利な借り換えとなるからです。

ただし、おまとめローンを契約した後に返済負担率が高くなりすぎると、返済を滞納してしまう可能性が出てきてしまい審査通過は厳しくなると考えられます。

どれくらいの返済負担率であれば審査通過できるのかは、金融機関によって異なりますが、一般的には40%までです。

40%を超えての借入は返済が難しいと判断され、審査に落ちたり希望額より少額になったりする可能性が非常に高くなります。

申込内容に虚偽や誤りがある

勤務状況や他社からの借入など、 申し込み内容に虚偽や誤りがある場合も審査に落ちる可能性があります。

申し込み内容が一致していることは、審査を通過するためには非常に重要な項目となり、誤りや虚偽は信用できないと判断されるからです。

特に、借入額や借入件数に関しては、個人信用情報機関でしっかりと情報照会するため、正しい内容かどうかはすぐに判明します。

そのほか、審査を有利にするために勤務先や勤続年数を長く偽っても、すでに登録済みの信用情報との矛盾から虚偽申告が判明するケースも少なくありません。

金融機関によっては在籍確認が行われる場合もあるため、勤務先の情報は正しく記載することが重要です。

申し込みの内容は、偽りなく記載することはもちろんですが、記載のミスも審査落ちの原因になる可能性があるため注意してください。

短期間で複数の金融機関に申込している

短期間で複数の金融機関に申し込みをしている場合も、審査に通らない可能性があります。

短期間で連続して申し込みをしている、複数社に同時に申し込みをしているといったケースは、 経済的に困窮していると判断されやすい からです。

複数申し込みや審査落ちの情報は、個人信用情報機関に登録され6ヶ月間にわたって保管されます。

本来であれば審査に通る可能性がある場合でも、短期間に複数社へ申し込みしていることが原因で審査落ちになるケースも少なくありません。

審査に通るか不安でも、短期間に多くの会社へ申し込みはしないように注意してください。

おまとめローン600万成功に関するよくある質問

600万円のおまとめローンを成功させるに関するよくある質問に回答しました。

Q:おまとめローンで300万円の借入を成功させるには?

審査を通過するためには、 借入件数を借入金額を減らし、過去に滞納がないことが重要になります。

さらに、借入限度額が300万円以上のおまとめローンを選ぶなど商品を吟味して選ぶことも大切です。

Q:おまとめローンで400万円の借入を成功させるには?

特に400万円を借入する場合、10年返済で毎月8%のローンで毎月の返済額が約5万円、18.0%のローンで約6万円とかなり高めの金額です。

これらの金額を毎月返済が続けられるのかを確認して申し込みすることをおすすめします。

Q:おまとめローンで500万円の借入を成功させるには?

特に500万円の借入審査になると、300万円・400万円より厳しめになります。

さらに、無担保のおまとめローンでの金利は、銀行で8%以上、消費者金融で10%以上と高めで、返済負担も大きくなります。

審査落ちしないためには、安定した収入があることが証明できる、5年以内に返済を延滞しないことが重要です。

Q:ブラックOKのおまとめローンはありますか?

ブラックOKの貸金業者でもおまとめローンがありますが、上限金利より高く、悪徳業者の可能性があります。

ブラックOKのおまとめローンを検討する際は、借入金利と貸金業者が事業者登録をしているか確かめてください。

審査落ちしないためには、安定した収入があることが証明できる、 5年以内に返済を延滞しないことが重要です。

おまとめローン600万成功のまとめ

おまとめローンを600万円の借入を成功させるには、ローン審査を受けなければいけません。

借入金額・件数を減らすことだけでなく、個人信用情報に延滞や事故履歴がないことが重要になります。

そして申込面では、年収の高さの他に安定した収入があることや勤続年数が長いことも返済能力を証明するポイントです。

おまとめローンは、総量規制の対象外のため、年収の3分の1以上の借入もできるため、返済能力が認められれば、年収を問わずに申込できます。

複数の借入をおまとめローンを活用することで、返済負担の軽減と借金の管理がしやすくなりますので、活用してみて下さい。

- アイフルで借入経験がある人は「おまとめMAX」

- アイフルを初めて利用する人は「かりかえMAX」

- 総量規制の対象外でおまとめローンを利用したい人

- カードローン以外のクレカキャッシングやリボをまとめたい人

- ローンをまとめた後に新規で借り入れしたい人

- 原則在籍確認は電話連絡ではなく、書類提出のみで済ませたい人

- 相談料や着手金が無料で成功報酬や事務手数料もなしが良い人

- 電話・メールで相談でき、丁寧で親切な対応をしてほしい人

- 的確なアドバイスの元、借金減額や過払い金請求したい人

- 女性でも安心して相談できる・秘密厳守な法律事務所に依頼したい人

- 借金問題を速く解決したい・債務整理後のサポートも重視したい人

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。