PayPay銀行カードローンの審査は厳しい?在籍確認は?審査通過のコツや審査落ちする人の特徴と口コミ・評判

結論からお伝えすると、PayPay銀行カードローンの審査が甘いということはなく、大手消費者期金融カードローンと比較しても厳しいです。

PayPay銀行カードローンは預金口座がないと利用できないサービスですが、初回借入日から30日間利息0円や契約するだけ1,500円貰えるキャンペーンなど行っている珍しい銀行カードローンです。

しかし、口座開設が必須であったり、他社と比べて金利が高い、即日融資不可などのデメリットもあります。

今回は、PayPay銀行カードローンの審査基準や審査時間、審査に落ちた人の特徴や通りやすくするコツについて詳しく解説していきます。

在籍確認がなかったという口コミの真相やや審査状況の確認方法、ブラックリストでも通るかなどもまとめているので、PayPay銀行カードローンの審査に疑問や不安を感じている人は参考にしてください。

- PayPay銀行カードローンの審査は消費者金融より厳しい!銀行カードローンの中では甘い傾向※主婦は配偶者の収入次第で審査通過の可能性も

- 審査時間は最短60分、融資は最短翌日と速いが金利は若干高めで、預金口座は必須となっている

- PayPay銀行カードローンの審査で在籍確認は電話により行われ、勤務先への在籍確認できないと審査通過はできない

- PayPay銀行カードローンで審査落ちする人の特徴にはブラック・他社借入が多い・多重申込・利用条件を満たしていない・入力項目の虚偽や不備・プロミスでトラブルを起こしたことがあるなど

- PayPay銀行カードローンの審査に通りやすくするには勤続年数1年以上で返済も可能な安定した収入があること、信用情報に事故情報がない、PayPay銀行の預金口座は事前に開設しておくことで対策

- PayPay銀行カードローンに申し込むメリットには預金口座を持っている人は審査が早い・初回借入日から30日間無利息がある・契約するだけで1

- 500円貰えるキャンペーンがある・24時間借入可能で返済方式も豊富などが挙げられる

- PayPay銀行カードローンに申し込むデメリットにはPayPay銀行の口座開設が必須・他社銀行カードローンと比較すると金利が高い・今日中に借入したい人には不向き

PayPay銀行カードローンが利用できる人の条件は以下の通りです。

次の条件をすべて満たす方

お申込時の年齢が20歳以上70歳未満の方(注1)

お仕事をされていて、安定した収入のある方(注2)

当社に普通預金口座をお持ちの個人の方(注3)

一定の審査基準を満たし、当社の指定する保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる方(注4)(注1)お借り入れは満73歳となる誕生月の月末までとなります。以降、新たなお借り入れはできません。

(注2)配偶者に安定した収入があればお申し込みいただけます。年金による一定の収入がある方も同様です。

(注3)お持ちでない方は同時にお申し込みいただけます。法人・個人事業主口座ではカードローンをご利用いただけません。

(注4)お客さまで担保・保証人をご用意いただく必要はございません。

- PayPay銀行の預金口座を持っている人、または口座開設してもよい人

- 初回借入日から30日間無利息がある銀行カードローンがよい人

- 契約するだけで1,500円貰えるキャンペーンに参加したい人

- 返済方法や借り入れ方法など使い勝手の良いカードローンがよい人

- 銀行カードローンの審査に不安がある人

- 今日中に借入しなくても問題ない人

目次

PayPay銀行カードローンの審査は厳しい?審査基準や申し込み条件

PayPay銀行カードローンは、審査を通過するための条件がいくつかあります。

・安定した収入がある人

・PayPay銀行の定める審査基準を満たしている人

・PayPay銀行カードローンの普通預金口座を所有している人

・保証会社であるSMBCコンシューマーファイナンス株式会社の保証を受けることができる人

安定した収入があれば、パートやアルバイトの人でも利用できます。

即日融資不可!審査時間は最短60分、融資は最短翌日

PayPay銀行カードローンは最短で翌日には融資可能です。

即日融資はできませんが、審査時間は60分と短いのですぐに結果がわかります。

本審査は仮審査の後に実施され、登録したメールアドレスに結果が届くようになっています。

審査結果の回答は、平日の営業時間内のみです。

金曜日から日曜日までの期間に申し込むをすると、最短の融資は月曜日となる点には注意してください。

また、申し込みはPayPay銀行の普通預金口座を開設していなければなりません。

口座開設はすぐにはできず、2週間ほどの時間を要するため急いでいる人は注意してください。

審査条件には保証会社のプロミスから保証を受けることが必須

審査は、 保証会社であるプロミスから保証を受けられることが必要条件 となっています。

保証会社が代わりに返済をしてくれる代位弁済が行われた場合、借入先となっているPayPay銀行カードローンへの返済義務はなくなります。

ただし、保証会社となっているプロミスに返済する必要があるので注意してください。

PayPay銀行カードローンを利用する際は、プロミスからの保証を受けて審査に通過する必要があります。

要するに、PayPay銀行カードローンを利用する際は、プロミスの審査に通過しなければならないということです。

そのため、過去にプロミスで遅延や延滞の金融事故を起こしたことがある場合には、審査に通過するのが難しい可能性が高まります。

また、プロミスの審査では安定した返済能力や信用情報を重視しており、少しでも問題がある人は借入は難しいので注意してください。

金利は設定された利用限度額の金額に応じて変わる

PayPay銀行カードローンの金利は利用限度額に応じて変わります。

年利は1.59%〜18.0%ですが、例えば10万円を借りる場合に一番低い金利が適用されるというわけではありません。

PayPay銀行カードローンは変動金利となっているため、金利情勢によっては変更がされるので注意してください。

また、金利が変更したあとは、返済の途中であっても変更日当日に変更後の金利が適用されます。

PayPay銀行カードローンの金利は、消費者金融カードローンと比べると低いため審査も厳しい傾向です。

主婦は配偶者の収入次第で審査通過の可能性も

PayPay銀行カードローンでは、 収入がない主婦の人でも配偶者に安定した収入があれば申し込みができます。

金融機関の中でも消費者金融においては、収入がない人の申し込みは基本的にできません。

そのため、専業主婦のような申込者本人に収入がない場合には利用ができないケースがほとんどです。

ただし、PayPay銀行カードローンなどの銀行カードローンでは配偶者の収入で借入ができるようになっています。

PayPay銀行カードローンの審査では在籍確認は電話により行われるので注意

PayPay銀行カードローンの審査は、

電話での在籍確認が行われます。

カードローンを利用する場合には、在籍確認を実施することが多く、申込者が滞りなく返済できるかの能力を確かめるために行われます。

在籍確認の方法は、申し込み時に申請した勤務先で実際に申込者が働いているかどうか確認されます。

在籍確認は非常に重要で、勤務先へ在籍しているかどうかの確認ができない場合には審査通過はできないので注意してください。

勤務先への在籍確認できないと審査通過はできない

PayPay銀行カードローンは、勤務先へ電話連絡する方法で在籍確認が行われます。

あえて本人が出る必要はなく、 勤務先に申込者本人が在籍している確認さえできれば特に問題はありません。

電話での在籍確認は、正社員だけに限らず派遣社員やパート・アルバイトでも実施されます。

また、電話での連絡は在籍確認以外にも、提出した書類の内容確認や融資の内容について説明をする場合にもかけることがあるとされています。

その際は、勤務先だけでなく申し込み時に伝えた携帯電話などから直接電話がくることも少なくありません。

カードローンに関する電話ではないよう配慮はされる

PayPay銀行カードローンの在籍確認は、プライバシーに配慮して匿名でかかってくるためバレる可能性は極めて低いといえます。

申込者が直接電話に出た場合には、申請時の内容を確認されます。

本人以外が電話に出た場合には、 個人的な連絡として申込者本人に取り次いでもらえるように配慮してくれるので安心です。

本人が不在で電話に出れなくても申込者の在籍が確認できれば完了となるので、営業などで不在がちな人も心配ありません。

ただし、人数が多いなどの理由で会社の人が申込者を認識できていないケースもあるので注意してください。

もしも、電話での在籍確認を避けたいのであれば、書類によって在籍確認ができるカードローンを検討することも必要です。

カードローン利用がばれたくない人はクレジットカードの在籍確認と伝えるのがおすすめ!

カードローンの在籍確認で申込者本人が電話に出る際は、個人的な用件として取り次いでもらいます。

そのため、電話の内容を聞かれるケースも少なくありません。

もしも、 内容を聞かれた場合にはクレジットカードの在籍確認だと伝えると周囲にバレにくいといえます。

クレジットカードの審査でも、勤務先へ在籍確認が行われることもゼロではありません。

特に、複数枚所有する場合には在籍確認をする可能性が高くなります。

PayPay銀行は、カードローンだけでなくクレジットカードも提供しているため、もしも名前がバレてしまっても怪しまれにくいので安心です。

PayPay銀行カードローンで審査落ちする人の特徴

PayPay銀行カードローンで審査落ちする人にはいくつかの特徴があります。

審査に落ちる可能性を低くするために、それぞれの特徴をしっかりと確認しておくようにしてください。

- 信用情報に事故情報がある(ブラックリスト)

- 他社借入先が多い

- 短期間で複数社に申し込みした(多重申込)

- そもそも利用条件を満たしていない

- 必要書類の不備や虚偽や誤った情報を申告した

- プロミスでトラブルを起こしたことがある

信用情報に事故情報がある(ブラックリスト)

申込者の信用情報に事故情報がある場合には、 返済能力に問題ありとみなされて審査が不利になる可能性が高まります。

カードローンやクレジットローンなどは、申込者の返済能力を調べるために審査の際に信用情報への照会を必ず行っているため、ブラックリストに載っている人は審査通過が厳しい状態です。

信用情報に事故情報があるのは、以下のような場合です。

・自己破産などの債務整理

・強制解約など

また、信用情報を収集して管理している信用情報機関は主に3つです。

- CIC(株式会社シー・アイ・シー)

- JICC(株式会社日本信用情報機構)

- 全国銀行個人信用情報センター

PayPay銀行カードローンでは、JICCと全国銀行個人信用情報センターに加盟していますが、信用情報は3つの機関で共有されています。

そのため、加盟していない信用情報機関でも審査の際には分かるため注意してください。

信用情報に事故情報が載っている人は、情報が削除されたあとで申し込むことをおすすめします。

他社借入先が多い

他社の借入先が多い人も審査に落ちる可能性が高まります。

特に、年収に対して他社での借入が多すぎる場合、返済能力がないと判断されることも少なくありません。

また、PayPay銀行カードローンでは、年収に対して融資額の上限を決定している可能性が高いとされています。

他社での借入が多い人は、PayPay銀行カードローンへ申し込みを行う前に、返済を済ますことをおすすめします。

短期間で複数社に申し込みした(多重申込)

多重申し込みといって、 短期間に複数社へ申し込みを行った場合も審査に落ちる可能性が高まります。

返済よりも借入を優先している、お金に困っている可能性が高いなどと判断されやすくなるからです。

多重申し込みをする人には、次のような特徴があるといえます。

・契約しているカードローンは全て限度額に達しており、他者から借入をしたいなど

信用情報では、カードローンやクレジットカードでの申し込みの情報も登録がされています。

PayPay銀行カードローンの審査でもどこへ申し込みをしているかはすぐにわかってしまうのです。

そのため、金融機関ごとの判断にはなりますが、1ヶ月で3社以上の申し込みをしている場合は審査落ちの原因になるといえます。

ただし、信用情報の申し込みに関する情報は6ヶ月で削除されるため、申し込み情報が削除されてからPayPay銀行カードローンに申し込みをすることをおすすめします。

複数社のカードローンへ申し込みを行っている人は、審査落ちしないように申し込み時期にも注意してください。

そもそも利用条件を満たしていない

PayPay銀行カードローンを利用するには、満たしておかなければならない条件がいくつかあります。

該当していない場合は審査に通過できないためしっかりと確認しておいてください。

・安定した収入がある人

・PayPay銀行の定める審査基準を満たしている人

・PayPay銀行カードローンの普通預金口座を所有している個人

・一定の審査基準をクリアしていて、保証会社の保証が受けられる人

条件については、一つでも欠けていると利用できないので注意する必要があります。

必要書類の不備や虚偽や誤った情報を申告した

必要書類の不備があったり、虚偽の申告をしている場合も審査に通過するのは難しくなります。

提出書類はそれほど多くはありませんが、抜かりがないようにしっかりと確認してから申し込みを行ってください。

口座を持っているかどうかで契約の流れは異なりますが、基本的な必要書類は本人確認書類と収入証明書の2つです。

・運転免許証

・マイナンバーカード(個人番号を隠して提出)

・健康保険証

・パスポート

(所持人記入欄があるもの)

・住民基本台帳

(顔写真とQRコードの印字があるもの)

・在留カード

・特別永住者証明書

・印鑑証明書

・住民票の写し

・年金手帳+補助資料(国税または地方税の領収証、もしくは納税証明書、社会保険料の領収証、公共料金の領収証)

・福祉手帳+補助資料(国税または地方税の領収証、もしくは納税証明書、社会保険料の領収証、公共料金の領収証)

【給与所得者の場合】

・源泉徴収票

・住民税課税決定通知書

・住民税課税証明書

・給与明細書(最新3ヶ月以内の1ヶ月分)

【個人事業主】

・確定申告書

・納税証明書

・住民税納税通知書

・住民税課税証明書

市役所などに出向いて取得しなければならない書類もあるので、事前に準備しておくと慌てません。

プロミスでトラブルを起こしたことがある

申し込み以前に、プロミスでトラブルを起こしたことがある人は審査に通りにくくなります。

延滞や債務整理といった返済状況が悪い場合には、申し込みをしても保証会社による保証が受けられない可能性が高いからです。

PayPay銀行カードローンの保証会社であるSMBCコンシューマーファイナンス株式会社は、 プロミスの運営会社でもあるため、プロミスでの返済状況がよくない人は審査通過は難しいといえます。

そのため、SMBCコンシューマーファイナンス株式会社が保証業務をしていない銀行カードローンを検討することをおすすめします。

PayPay銀行カードローンの審査に通りやすくするコツ

PayPay銀行カードローンの審査に通りやすくするためには、いくつかのコツを押さえておく必要があります。

申し込みを検討している人や、審査に通るか不安に感じている人はぜひ参考にしてみてください。

- 勤続年数1年以上で返済も可能な安定した収入がある

- 信用情報に事故情報がない

- PayPay銀行の預金口座は事前に開設しておく

勤続年数1年以上で返済も可能な安定した収入がある

勤続年数が1年以上で、安定した収入があるのは審査に通りやすくなるコツのひとつです。

カードローンの審査において、 継続的な収入があり返済能力があるかどうかは最も重要な部分だからです。

カードローン会社は貸し倒れをしてしまうと利益が出ません。

審査では安定した収入があり、滞りなく返済をしてくれる人なのかどうかをしっかりと見極めています。

そのため、借入希望額が大きい人や在職期間がとても短い人以外でも、返済能力が低いと見なされる場合があるので注意してください。

・収入が不安定

・信用情報に問題がある

返済能力の判断についてはカードローン会社によってさまざまです。

ただし、3つの要素を避ければ審査において不利になることはありません。

信用情報に事故情報がない

カードローンの審査では、申込者の今までの信用情報を必ず確認しています。

具体的には、過去に遅延延滞をしたことがないか、債務整理などをしたことがないかなどをみています。

このような事故情報は5〜10年は履歴として残るため、その期間に申し込みをした場合には信用できないと判断されて審査通過が難しくなると考えてください。

もしも、過去に金融事故を起こして事故情報の履歴がある人は、いつ消えるのかを確認してから申し込みすることをおすすめします。

PayPay銀行の預金口座は事前に開設しておく

PayPay銀行カードローンの申し込みは、 PayPay銀行の普通預金講座の開設が必要となります。

返済の引き落とし口座がPayPay銀行に指定されているためです。

そのため、PayPay銀行の口座を持っていない場合は、口座開設すると同時にカードローンへの申し込みが可能となります。

ただし、口座開設には時間がかかり、およそ2週間ほどは必要となるためすぐに借入したい人には向いていないといえます。

また、PayPay銀行には普通預金口座以外に法人口座や個人事業主口座がありますが、カードローンの利用は不可なので注意してください。

PayPay 銀行カードローンの審査に関する口コミ・評判

PayPay銀行カードローンの審査に関する口コミや評判をまとめてみました。

申し込みを検討している人はぜひ参考にしてみてください。

- PayPayカードも三井住友のクレカもカードローンも作れたのに落ちた

- 年収320万で、借入300万近くあるのに審査に通過した

- 社会保険証での在席確認をしてもらえます

- 職場どこか書かなかったからかPayPay銀行のカードローン落ちた

- 債務整理中に落ちた

PayPayカードも三井住友のクレカもカードローンも作れたのに落ちた

PayPay銀行のカードローンの審査基準はよくわからん。PayPayカードも三井住友のクレカもカードローンも作れたのに、

PayPay銀行の独断で落ちたっぽい。

保証会社は両者ともにSMBCコンシューマーファイナンスだけど— No_sense (@No_sence_No) February 24, 2022

同じ保証会社である、三井住友のクレジットカードやカードローンの審査には通ったのに、PayPay銀行カードローンには通らなかったという口コミもあります。

審査基準は公開されていませんが、 PayPay銀行カードローンの基準に達しない場合は審査に通りません。

年収320万で、借入300万近くあるのに審査に通過した

年収320万で、借入300万近くあるのにPayPay銀行のカードローンの審査に通過しました。

審査の際の在席確認は、審査窓口に電話して、勤め先への電話でなく、健康保険証(会社名記載されていることが条件)のアップロードで代用していただけました。

審査も緩め?在席確認も代用OKなので使いやすいかと

— ざきお@親父の工場継いで借金返済中 (@bimboooo_family) July 21, 2021

年収やそのほかの借入がある場合でも審査に通過することもあります。

「返済できる能力がある」などさまざまな審査基準があるため、年収が低くても他の信用できる情報があれば審査通過の可能性はあります。

また、相談ケースによっては書類での在籍確認に応じてもらえることもあるので確認してみてください。

社会保険証での在席確認をしてもらえます

突然リプ失礼します。

PayPay銀行カードローンは、在籍確認はありましたでしょうか?— こうくん (@UQGpaOneN55SbBe) September 22, 2021

基本的には、 在籍確認は電話連絡によって行われますが、社会保険証で対応してもらえたケースもあります。

ただし、健康保険証で在籍確認をする際は、会社名の記載があることが条件なので注意してください。

職場どこか書かなかったからかPayPay銀行のカードローン落ちた

職場どこか書かなかったからかPayPay銀行のカードローン落ちた

— 羽月 (@hanetsuki_y) April 20, 2021

申し込みの際に勤務先を書かなかった場合は審査に通らない可能性があります。

勤務先がなければ、返済能力があるかどうかの判断がしっかりとできないからです。

勤務先がきちんとある場合はきちんと記入するようにしてください。

債務整理中に落ちた

債務整理中に落ちた一覧

1、PayPayカード

2、PayPayカードローン

3、楽天カードローン現金系は難しいのですね

— saki@債務整理完済2022.08 (@hattermassaa) March 4, 2022

債務整理中などに申し込みをしても、審査に通る可能性は低くなります。

債務整理などの信用情報に問題がある場合は、返済能力がないと判断されやすく審査通過は厳しいので注意してください。

PayPay銀行カードローンに申し込むメリット

PayPay銀行カードローンに申し込みをするメリットは主に4つです。

申し込みを迷っている人は、ぜひ参考にしてみてください。

- PayPay銀行の預金口座を持っている人は審査が早い

- 初回借入日から30日間無利息がある

- 契約するだけで1500円貰えるキャンペーンがある

- 24時間借入可能で返済方式も豊富

PayPay銀行の預金口座を持っている人は審査が早い

PayPay銀行カードローンの申し込みには、預金口座の開設が必要です。

すでにPayPay銀行の口座を持っている場合は、審査が早いメリットがあり借入までスピーディーです。

口座を持っていない場合は、口座開設のための手間や時間が必要となるため注意してください。

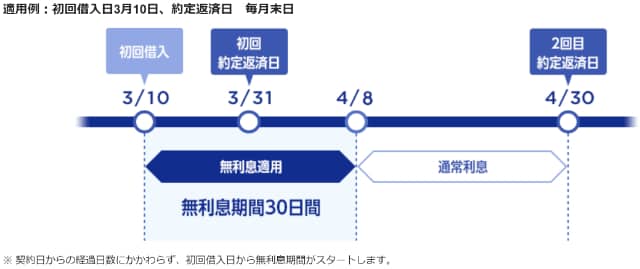

初回借入日から30日間無利息がある

PayPay銀行カードローンは、初回借入日から30日間無利息な点もメリットのひとつです。

つまり、 借入してから30日以内に完済できれば利息を一切支払う必要がありません。

画像引用:無利息特約|PayPay銀行公式サイト

ただし、いくつかの注意点があり、以下のような条件に該当すれば無利息サービスの適用とはならないため注意してください。

- 約定返済を延滞した場合

- 無利息サービスが終了しているカードローン等から、別のカードローンに契約しなおした場合

- カードローン等を解約した場合

- 2007年1月15日以前に初回借入をしている場合

- PayPay銀行が定める各種規定に違反した場合

また、約定返済の支払いが遅れた場合は、無利息期間の適用はされないため注意してください。

契約するだけで1,500円貰えるキャンペーンがある

画像引用:契約だけで1,500円もらえる|PayPay銀行公式サイト

PayPay銀行カードローンでは、契約するだけで1,500円がもらえるお得なキャンペーンがあります。

また、 契約翌月末まで借入金額の合計に応じてお金がもらえる特典もあり、魅力的なサービスがある点はメリットといえます。

| 借入金額 | もらえるお金 |

|---|---|

| 10万円〜50万円未満 | 500円 |

| 50万円〜100万円未満 | 1,000円 |

| 100万円〜150万円未満 | 5,000円 |

| 150万円〜300万円未満 | 7,000円 |

| 300万円以上 | 10,000円 |

借入金に応じてお金がもらえる特典は、カードローン契約の翌々月の下旬ごろとなるためすぐにもらえるわけではないので注意してください。

また、もらえるお金はPayPay銀行の普通口座に振り込まれるようになっています。

24時間借入可能で返済方式も豊富

契約した後、PayPayのミニアプリかホームページで24時間365日いつでも借入可能になる点も大きなメリットのひとつです。

アプリからの借入申請であれば、最短30秒でPayPay銀行の普通口座に入金となります。

急いでお金を用意したいといった場合でもすぐに対応可能なカードローンです。

また、返済方式も豊富で次の3つから選択できます。

- ゆとりコース

- 標準コース(A)

- 標準コース(B)

中でも一番低い返済額を設定しているのがゆとりコースです。

毎月無理のない返済がしたい人にはおすすめですが、期間が長くなると支払う利息が多くなる点には注意しなければなりません。

また、標準コース(A)はゆとりコースよりも多い返済額に設定されています。

そして、一番返済金額が多いのが標準コース(B)で、毎月の返済負担はありますが、短期間で返済完了となります。

それぞれの都合に合わせて返済方式が選べる点は、非常に大きなメリットです。

PayPay銀行カードローンに申し込むデメリット

PayPay銀行カードローンへの申し込みはメリットばかりではありません。

デメリットもしっかりと確認して、申し込みをするようにしてください。

- PayPay銀行の口座開設が必須

- 他社銀行カードローンと比較すると金利が高い

- 今日中に借入したい人には不向き

PayPay銀行の口座開設が必須

PayPay銀行カードローンの申し込みには、口座開設が必須です。

申し込みの前からPayPay銀行の口座を持っている人には手間がかかりませんが、持っていない人は申し込みと合わせて口座の手間がかかります。

また、申し込みは口座開設後になるため、融資までの時間を要する点はデメリットといえます。

口座を増やしたくない人や開設が面倒に感じる人は、他のカードローンを検討してみてください。

他社銀行カードローンと比較すると金利が高い

他社の銀行カードローンと比較すると、 PayPay銀行カードローンの金利は高めに設定されています。

金利は、借入限度額に応じて決定され、さまざまなパターンが考えられるので注意してください。

例えば、100万円以下の借入では他社の銀行カードローンでは年14.0%前後が多い中、PayPay銀行カードローンでは年18.0%となっています。

| 100万円未満 | 年18.0% |

|---|---|

| 100万円以上150万円未満 | 年15.0% |

| 150万円以上200万円未満 | 年12.0% |

| 200万円以上250万円未満 | 年10.0% |

今日中に借入したい人には不向き

PayPay銀行カードローンの審査結果は、 最短60分と非常に早いですが融資に関しては最短翌日となっています。

そのため、すぐにお金が必要な人や今日中に借入したいという人には向いていません。

融資が最短でも翌日になってしまう背景には、審査の際に申込者のデータ照会をする必要があり時間がかかるからです。

データーベースは警視庁が保有しているもので、反社会勢力との関与リスクの軽減のために行われます。

中には、融資までに2日以上かかるケースもあり、すぐにお金が必要な人は他の銀行カードローンの検討も必要といえます。

PayPay銀行カードローンの申し込みから融資までの流れ

PayPay銀行カードローンの申し込みから融資までの流れは、そこまで複雑ではありません。

PayPay銀行の普通預金口座を持っていない人は、口座開設しなければならず手間と時間がかかってしまうので注意してください。

口座を持っている人はWebまたはローンアプリから簡単に申し込みが可能です。

口座開設がすでに済んでいる人は、トークンアプリでの初期設定は不要です。

本審査のタイミングで、電話で勤務先への在籍確認が行われるので注意してください。

PayPay銀行カードローンで提出する必要書類一覧

PayPay銀行カードローンの申し込みで必要な提出書類は、本人確認書類と収入証明書です。

・パスポートのコピー

・住民基本台帳カードコピー

・在留カードのコピー

・特別永住者証明書のコピー

・個人番号カードのコピー

・各種健康保険証のコピー

・各種年金手帳のコピー+補助資料(原本)

・身体障害者手帳を含む各種福祉手帳のコピー+補助資料(原本)

・印鑑証明書(原本)

・住民票の写し(原本)

収入証明書は、給与所得の人と個人事業主とでは書類が異なるので注意してください。

・住民課税決定通知書

・住民税課税証明書

・給与明細(直近3ヶ月以内の1ヶ月分)

・納税証明書

・住民税納税通知書

・住民税課税証明書

提出する書類をスマホで送信する場合は、しっかりと文字が見えるように鮮明かどうかも確認してください。

また、書類全体がしっかりと撮影できていなければ、再提出することになります。

送信前には鮮明さなどを確認することが大切です。

PayPay銀行カードローンの審査に関するよくある質問

PayPay銀行カードローンの審査に関するよくある質問をまとめてみました。

申し込みに迷っている人はぜひ参考にしてみてください。

- PayPay銀行カードローンの本審査に落ちる確率は?

- PayPay銀行カードローンの仮審査に通った後、本審査で落ちる原因は?

- PayPay銀行カードローンの在籍確認がなかったというケースはありますか?

- PayPay銀行カードローンはブラックリストでも大丈夫ですか?

Q:PayPay銀行カードローンの本審査に落ちる確率は?

PayPay銀行カードローンだけが、特別に審査が厳しいわけではありません。

申し込み年齢が20歳以上70歳未満の人や安定した収入がある人など、申し込み条件をクリアしていなければ審査落ちの可能性も高まります。

審査の基準を満たしており、返済能力がきちんとあると判断されれば、審査に通る可能性は十分にあるといえます。

Q:PayPay銀行カードローンの仮審査に通った後、本審査で落ちる原因は?

PayPay銀行カードローンの申し込みでは、本審査の前に仮審査が行われます。

申込者の返済能力をスコアリング判定して、本審査でその裏付けを行う流れです。

仮審査に通れば、金融属性や信用情報などに問題がなかったということになりますが、実際に本審査に落ちてしまう人も少なくありません。

PayPay銀行カードローンで行われる本審査では、本人確認書類をチェックして在籍確認が行われます。

そのため、このどちらかで問題が発生したと考えられるのです。

書類で問題があったり在籍確認ができなかったりした場合は、仮審査に通っても本審査に落ちる原因となり得るので注意してください。

Q:PayPay銀行カードローンの在籍確認がなかったというケースはありますか?

そのため、在籍確認がなかったというケースはないと考えてください。

ただし、電話での在籍確認が難しい場合は、書類で対応してくれるケースもあります。

書類での在籍確認は相談すれば必ず変更してもらえるわけではありませんが、難しい場合は一度連絡してみてください。

基本的には、電話での在籍確認があるという認識で申し込むことをおすすめします。

Q:PayPay銀行カードローンはブラックリストでも大丈夫ですか?

PayPay銀行カードローンに限らず、カードローンの審査に通るのは難しいです。

過去に何か問題を起こしている場合には、5〜10年間は信用情報に登録されたままとなります。

・債務整理

・自己破産

・強制解約など

ブラックリストに載っている人で、PayPay銀行カードローンの申し込みを検討している場合は、登録期間が終わってからの申し込みがおすすめです。

PayPay銀行カードローンの基本情報

| 申し込み条件 | ・申し込み時の年齢が20歳以上70歳未満の方 ・安定した収入がある方 ・PayPay銀行の普通預金口座を所有している方 ・PayPay銀行の定める審査基準を満たしている方 ・保証会社のSMBCコンシューマーファイナンス株式会社の保証を受けることができる方 |

|---|---|

| 金利(実質年率) | 年1.59%〜18.0% |

| 借入限度額 | 最大1,000万円 |

| 毎月の返済額 | 月額1,000円〜 |

| 審査・融資スピード | 最短翌日 |

| WEB完結 | 可能 |

| 在籍確認 | あり |

| 担保・連帯保証人 | 原則不要 |

| 提携ATM | セブン銀行ATM、イオン銀行、ローソン銀行ATM、E-net、三井住友銀行、ゆうちょ銀行 |

| 郵送物 | なし |

| 借り換え | 可能 |

| 返済方法 | ゆとりコース、標準コース(A)、標準コース(B)の中から選択可能 |

PayPay銀行カードローンの審査 まとめ

PayPay銀行カードローンの審査は、他のカードローンと比べて特別に厳しいわけではありませんが、いくつかの条件をクリアしていなければ申し込みもできません。

PayPay銀行カードローンだけではなく多くのカードローンの審査では、

安定した収入や信用情報の内容などが重視されます。

通過するためには、必要書類を不備なく提出する、事前にPayPay銀行の口座を開設しておくなどのコツを押さえるようにしてください。

審査基準は公開されていませんが、さまざまな対策を取れば審査を有利に進められます。

- PayPay銀行カードローンの審査は消費者金融より厳しい!銀行カードローンの中では甘い傾向※主婦は配偶者の収入次第で審査通過の可能性も

- 審査時間は最短60分、融資は最短翌日と速いが金利は若干高めで、預金口座は必須となっている

- PayPay銀行カードローンの審査で在籍確認は電話により行われ、勤務先への在籍確認できないと審査通過はできない

- PayPay銀行カードローンで審査落ちする人の特徴にはブラック・他社借入が多い・多重申込・利用条件を満たしていない・入力項目の虚偽や不備・プロミスでトラブルを起こしたことがあるなど

- PayPay銀行カードローンの審査に通りやすくするには勤続年数1年以上で返済も可能な安定した収入があること、信用情報に事故情報がない、PayPay銀行の預金口座は事前に開設しておくことで対策

- PayPay銀行カードローンに申し込むメリットには預金口座を持っている人は審査が早い・初回借入日から30日間無利息がある・契約するだけで1

- 500円貰えるキャンペーンがある・24時間借入可能で返済方式も豊富などが挙げられる

- PayPay銀行カードローンに申し込むデメリットにはPayPay銀行の口座開設が必須・他社銀行カードローンと比較すると金利が高い・今日中に借入したい人には不向き

- PayPay銀行の預金口座を持っている人、または口座開設してもよい人

- 初回借入日から30日間無利息がある銀行カードローンがよい人

- 契約するだけで1,500円貰えるキャンペーンに参加したい人

- 返済方法や借り入れ方法など使い勝手の良いカードローンがよい人

- 銀行カードローンの審査に不安がある人

- 今日中に借入しなくても問題ない人

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。