リースバックとは?メリット・デメリットや後悔しないためのポイントとトラブル事例をわかりやすく解説

この記事は、リースバックについて詳しく知りたい方に役立つ記事です。

リースバックは、金融商品に頼らない資金調達方法として注目されており、 老後資金や事業資金など個人・法人問わず利用できます。

しかし、金融商品と違い、新しくできたサービスということもあり、仕組みや業者選びで不明な点があり、トラブルになるケースもあります。

- リースバックとは不動産売却したあとも、家賃を支払うことで売却した住宅に居住できるサービスのこと

- リースバックの仕組みは所有不動産をリースバック業者に売却、売却資金を得たあとは賃貸住宅に変えるという構造

- リースバックと不動産担保ローン、リバースモーゲージの違いは審査や所有権、固定資産税などの維持費用、返済義務においてそれぞれ異なる

- リースバックのメリットは不動産売却後も居住できる・引っ越し不要・固定資産税など家の維持にかかる費用も不要・短期間資金調達ができるなど

- リースバックの罠とも呼べるデメリットには売却価格が相場より安くなる傾向や家賃支払いの毎月発生、無期限に居住できるとは限らないの3点

- リースバックの老後資金補充や住宅ローンの返済を家賃にした方がお得になる・住み替え・相続資産の整理のタイミングで利用するのがおすすめ

- リースバックで後悔しないためには契約内容や重要事項のチェック・売却価格と家賃設定が適正か見極め・信頼できる実績豊富な企業と担当者に依頼・特典や優待サービスチェックがポイント

- リースバックは「問い合わせと査定依頼→簡易査定と現地調査→契約内容の確認と締結→売買代金の受け取りと賃貸開始」の流れで完了.リースバック以外の資金調達方法には不動産担保ローンやリバースモーゲージ、任意売却もおすすめ

- リースバックがやばいといわれる理由は家賃が高く、生活困窮になる・賃貸借契約の更新ができない・依頼した業者が倒産したなどのトラブルが要因

今回は、 リースバックの仕組みや金融商品との違い、トラブルにならない活用方法 を詳しく解説します。

目次

リースバックとは?不動産売却後も住み続けられるサービス

リースバックは不動産を売却し現金化しても、家賃を支払うことで居住できるサービスです。

本来、不動産を売却すると居住ができなくなり、引っ越しすることになりますが、 リースバックを活用することで引越しせずに居住 ができます。

最近ではローン以外のまとまった資金の調達方法の選択肢として、注目されています。

しかし、なぜ自宅をを売却しても、居住することができるのか、どのような仕組みでなっているのか疑問に持っている方もいます。

この章では、なぜ、 自宅を売却しても住み続けることができるのか を解説します。

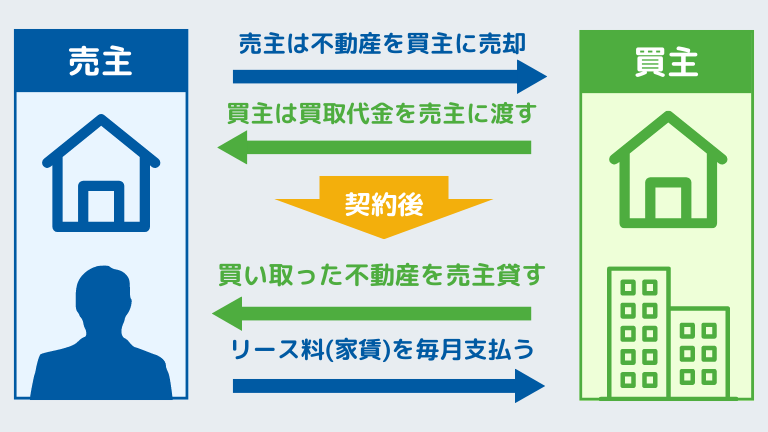

リースバックの仕組み

リースバックの仕組みは、リースバック業者に所有不動産を売却し、売却資金を受け取ります。

売却後は、 リースバック業者と賃貸借契約を締結し、リースバック業者に家賃を支払うことで引っ越しせず、居住が可能です。

つまり、所有不動産をリースバック業者に売却し、売却資金を得たあとは賃貸住宅に変えるという仕組みになります。

さらに、リースバック業者によっては買戻特約によって、所有不動産を再度購入できます。

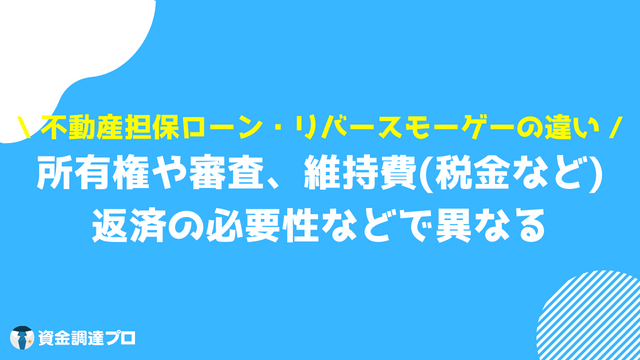

リースバックと不動産担保ローン、リバースモーゲージの違い

ローン商品は他社との借入がある場合や年収が金融機関の規定より低い場合、借入審査を通すことができません。

そして、ローン審査は不動産の担保力も審査するので、調査に時間がかかります。

その点を踏まえて、金融商品とリースバックの違いについて解説します。

- 不動産担保ローンとの違い

- リバースモーゲージとの違い

リースバックと不動産担保ローンの違い

不動産担保ローンとの違いの特徴は下記の通りです。

- 借入審査がある

- 所有権が残る

- 固定資産税や家の維持費用はかかる

- 借りるための審査がある

- 毎月、利息と返済金を支払う

不動産担保ローンは、保有不動産を担保にしてまとまった資金を融資します。 リースバックとの違いは所有権は申込者のままで資金を得ること ができます。

ローン審査は、金融機関の条件によりますが、 申込人の年収や借入状況、不動産の担保を合わせて判断しますが 、審査が通らないと借入できません。

そして、リースバックは毎月の家賃の支払いがあると同様に、不動産担保ローンも借入期間まで毎月の返済をする必要があります。

万が一、ローン滞納をすると自宅を手放す事態になるので、支払い遅れには充分に注意が必要です。

リースバックとリバースモーゲージの違い

リバースモーゲージとの違いの特徴は下記の通りです。

- 借入審査がある

- 利息部分を毎月支払う

- 固定資産税や家の維持費用はかかる

- 申込人が死亡した際に不動産を手放す

リバースモーゲージは不動産を活用したローンの一つで、不動産を担保に利息部分だけ毎月支払います。

ローン審査は、金融機関の条件によりますが、申込人の年収や借入状況、不動産の担保を合わせて審査します。

そして、不動産所有者本人が死亡した場合、残債を不動産を売却して回収します。

リースバックとの違いは、 不動産所有者が死亡した場合に担保不動産を手放すという点 にあります。

リースバックのメリット

不動産を売却しても住み続けられる点が支持されているリースバックには大きなメリットがあります。

特に 不動産を所有していた時にかかっていた固定資産税などの維持費が不要になる点 もメリットが大きいです。

その他にも、リースバックを活用するメリットについて紹介します。

- 不動産売却した後も居住することができるので引っ越し不要

- 固定資産税など家の維持にかかる費用が不要になる

- 短期間で資金調達ができる

メリット① 不動産売却した後も居住することができるので引っ越し不要

リースバックはリースバック事業者に売却し、家賃を支払うシステムなので、 引っ越しする必要がない です。

今まで住み続けた自宅を引っ越しすると、近所の方から噂になる場合や住宅環境が悟られます。

居住環境を変えたくない方や、近所の目が気になる方はリースバックを活用するのもおすすめです。

メリット② 固定資産税など家の維持にかかる費用が不要になる

不動産を保有していると必ず、固定資産税の納付と家を維持するための費用がかかります。

特に築古になると家の外壁や設備の修理など維持しなければいけないので生活し難くなります。

リースバックで一度自宅を売却すると、 固定資産税や家の維持費がかからないので、負担を掛けずに自宅に住むことができます。

メリット③ 短期間で資金調達ができる

不動産担保ローンやリバースモーゲージはローン審査があり、融資まで時間がかかる場合があります。

金融機関によっては、ローン申し込みから即日融資する事業者もいますが、基本は3週間〜1ヵ月かかります。

リースバックは、 査定依頼をして納得できる金額で売却できればすぐに資金調達 ができます。

【罠】リースバックのデメリット

リースバックは不動産を売却し資金調達ができても、家賃を払い続ける必要があります。

そして、売却した家に一生住み続けられるとは限らないので、契約時に注意しなければなりません。

ここではリースバックのデメリットを詳しく解説します。

- 売却価格が相場より安くなる傾向

- 家賃の支払いが毎月発生する

- 無期限に居住できるとは限らない

デメリット① 売却価格が相場より安くなる傾向

自宅をリースバックをする場合の売却価格は、利回り重視して設定されます。

賃貸に出した時に 不動産の売却価格と買取後の家賃収入などを踏まえて、どれだけの利益が見込めるのか を計算しながら査定します。

そして、リースバック業者は家賃収入の利回りを重視するので、一般の市場価格より売却価格が低くなる傾向にあります。

また、売却価格が高くなっても、その分家賃も高額になる傾向があるため、結果的に負担が大きくなる可能性があります。

不動産を売却する際には高い方が良いと考えますが、リースバックは 家賃の支払いが発生するので、家賃の支払い負担を考えた売却価格を検討することが重要 です。

デメリット② 家賃の支払いが毎月発生する

当然ですが、リースバックで売却不動産に住み続けることになれば家賃が発生します。

家賃は、築年数・立地・売却価格・家賃相場を総合的に判断して賃料が決まりますが、リースバック利用時の売却価格を踏まえると、家賃が相場より高くなる可能性があります。

毎月の家賃が高いと家計の負担になるので、支払いが大きくならないように設定することが大切です。

家賃を低くする方法は、 複数のリースバック起業者に査定を依頼して、家賃の低い会社と契約する、売却価格を下げる代わりに家賃を下げるなど交渉する方法があります。

将来、家賃の支払いに困らないように、リースバック業者に交渉をかさねて行くことが大切です。

デメリット③ 無期限に居住できるとは限らない

リースバックの賃貸借契約は、賃貸の期間が定められている「定期借家契約」が多いです。

定期借家契約は契約終了後でも貸主や借主の双方の同意があれば、再度契約できますが、契約更新時に家賃が値上げされることがあります。

その場合、双方の契約合意を得られなければ、再契約ができず退去することになります。

長い目で自宅に居住したい場合は、

定期借家契約の契約期間を長くすることや、期間の定めがない普通借家契約で締結することが大切です。

リースバックの利用が推奨されるタイミングについて

リースバックの利用タイミングは主に老後資金などまとまった資金が必要になった時に利用されるケースが多いです。

この章では、リースバックの利用が適しているタイミングについて解説します。

- 老後資金が不足しているので補充したい

- 住宅ローンの返済を家賃にした方がお得になる

- 住み替えを行いたいとき

- 相続資産の整理をしたい

リースバック事業者「穴吹興産」のリースバックに関する調査によると、リースバックの検討理由には、「生活費の為」「老後資金の確保」が多くなっている結果もあります。

参照:【2024年4月最新】リースバックの市場調査(口コミ情報)を実施!検討理由や賃貸期間をデータで解説|あなぶきのリースバック

老後資金が不足しているので補充したい

年金支給が夫婦で20万以下という世の中で老後資金の確保は難しい問題です。

さらに、自宅に住み続けるにしても、建物を維持するためのリフォーム代や固定資産税がかさむとまとまった資金が確保できないという声もあります。

リースバックを活用し、 家賃を支払う形にすることで納税負担や家の維持費がかからず、まとまった資金を確保できた方 もいます。

突発的に大きな金額の出費を避けたい方には、 リースバックで維持費や固定資産税をまとめて家賃にして支払うこと ができます。

住宅ローンの返済を家賃にした方がお得になる

住宅ローンの返済額より、家賃を支払い続ける方が割安になる方もいます。

住宅ローンを支払い続けることに負担を感じる場合は、 返済中でもリースバック契約可能なので、家賃で支払うこと もできます。

ローンの返済途中でリースバック契約にする注意点は、築古の物件は購入価格より売却価格が低いケースが多い点です。

必ず、売却価格がローンの残債より上回っていることを確認が重要です。

住み替えを行いたいとき

自宅を売却して、別の家に住み替えしたい場合もリースバックで費用を確保することができます。

老後になると体力と健康の問題によって、居住している住宅での生活がしにくくなり、家を住み替えしたいという方もいます。

リースバックは、 自宅を売却しても自宅に住み続けることが可能なので、住む家がみつかるまでの仮住まいを探す必要がなく活用できます。

相続資産の整理をしたい

自宅は大切な資産の一つですが、住宅をめぐって相続トラブルになる可能性があります。

リースバックを活用し、自宅を売却することによって、 現金化して相続人同士で分配できるよう にします。

特に、不動産は相続人同士で分配するのが難しい資産なので相続トラブルになりやすく、相続トラブルの保有資産額が5,000万円以下の方が70%以上といわれています。

不動産の持ち主が 心身健康なうちに、リースバックを活用して財産を分け与えるのもおすすめです。

リースバックで後悔しないためのポイント

リースバックがヤバいと言われる点が、

悪質業者によって契約内容と突然内容が変更するなどトラブルがある点

です。

トラブルにならない為には、優良な業者選びの他に、自分で契約内容の他に、不動産の売却価格と家賃が本当に適正なのか見極めることも重要です。

この章では、リースバックで後悔しないためのポイントを4つに分けましたので説明します。

- 契約内容や重要事項を隅々までチェック

- 売却価格と家賃設定が適正か見極める

- 信頼できる・実績が豊富な企業と担当者に依頼する

- 特典や優待サービスもチェックしておく

契約内容や重要事項を隅々までチェック

リースバックの契約は、売買契約と賃貸借契約の2つの不動産契約を行うことになっており、不動産取引の際には必ず、宅建士による重要事項説明を行うことになっています。

不動産の需要事項説明は専門用語などが飛び交うので、わからないことは必ず担当者に確かめることが重要です。

特に売買金額、家賃の支払い、賃貸借契約の更新など大事な事項を説明するので、いつ売買金額が支払われるのか?、家賃を支払うタイミングなど隅々まで確認します。

売却価格と家賃設定が適正か見極める

リースバック業者から売却価格と家賃がメールまたは電話で来るので、提示された金額が適正な価格なのか検討することが必要です。

リースバックの家賃は、利回りや収益性を重視するので賃料が高く査定されます。

家賃を安く抑えたい場合は、 売却金額を低めに設定できるようにリースバック担当者に交渉すること も一つの方法です。

信頼できる・実績が豊富な企業と担当者に依頼する

リースバックでの資金調達を成功させるには、信頼できる業者と担当者に依頼することが必要不可欠です。

国民生活センターからの報告より、リースバックの苦情について、営業がしつこくて無理矢理契約させられた、会社が倒産して退去を求められたという声があります。

さらに、リースバックの仕組みに関する充分な説明がなく、突然家賃が上がって退去させられたというトラブルもあります。

なるべく、 複数のリースバック業者に問い合わせをして、話が合う担当者から契約することが重要 です。

特典や優待サービスもチェックしておく

リースバック業者では契約した場合、さまざまなサービスの優待を受けることができます。

主に、 住宅のセキュリティサービスやホームサービスなど生活回りのサービス といったものが多いです。

どの業者も生活サービスや、緊急時の駆けつけサービスを行って居ますが、一般価格より割引価格や無料で提供している場合もあります。

さらに、業者によっては賃貸終了後の物件紹介サービスもあるので自分にあったサービスを見つけておくと良いです。

リースバックの申し込みから契約までの流れ

近年、インターネットの比較サイトでリースバック業者を探すことができ、一括で査定申し込みもできるサービスもあります。

この章ではリースバックの申し込みから契約、賃貸を開始するまでの流れを解説していきます。

STEP1 問い合わせと査定依頼

リースバック事業者は年々増加しており、サービスの比較サイトもあるので、気軽に相談できるようになりました。

比較サイトやサービスの違いなどを加味して、条件の良い会社に相談と査定依頼を申し込みます。

リースバックの事業者を一括で問い合わせできるサービスもありますので、確かめて見ると良いでしょう。

STEP2 簡易査定と現地調査

査定依頼を行った後、担当者から連絡が来て、簡易査定もしくは現地調査を行います。

現地調査は 売却物件がいくらで売却できるのかをプロの鑑定士によって査定金額 がお知らせされます。

不動産の査定は、公示価格や固定資産税評価額が目安となりますが、土地や建物の状況によって売却金額が決まります。

査定結果は後日、電話もしくはメールで届きますので、 必ず買取金額と家賃を確認して申し込むかどうか判断します。

STEP3 契約内容の確認と締結

正式に申し込みする場合には、自宅をリースバック業者に売却するための売買契約と売却する物件に住み続けるための賃貸借契約を締結します。

契約の際には難しい不動産用語で説明されたり、説明に半日くらいの時間がかかります。

さらに、契約内容は売買金額と家賃の金額と更新時の手続きなどが説明されますが、疑問点があれば、 その場でサインせずに必ず確認することが重要です。

STEP4 売買代金の受け取りと賃貸開始

契約が完了しましたら、 後日売却代金の入金となり、不動産の所有権はリースバック業者に移転されます。

不動産の所有権が移転された時点で、賃貸住宅として居住がスタートし、毎月家賃を支払って生活することになります。

リースバック以外で不動産を活用した資金調達方法

資金調達がしたいけど、不動産を売却するのに抵抗がある、家賃が値上がりすることに不安があるという方も多いと思います。

リースバック以外で不動産を活用した資金調達方法には、金融商品を活用するなど方法がありますので、詳しく解説します。

- 不動産担保ローン

- リバースモーゲージ

- 任意売却

不動産担保ローン

不動産担保ローンは、自宅などの不動産を担保にして、まとまった資金を借り入れることができます。

借入できる金額は、不動産の担保価値の60〜80%以内となりますが、金融機関によって異なります。

借入は銀行やノンバンクの金融機関ですが、借入にはローン審査が必要です。

ローン審査は、 申込人の年収や過去の借入状況と所有不動産の担保価値を総合的に判断しますが、主に返済負担率と不動産の担保価値で判断します。

リバースモーゲージ

リバースモーゲージは不動産を活用したローン商品の一種で、資金を借り入れて利息部分を毎月支払います。

そして、 申込人が死亡時に不動産を売却し、ローン原資と残りの利息分を一括返済します。

ローン審査もあり、年収と不動産の担保価値、過去の借入状況も確認します。

不動産担保ローンとの違いは、申込人死亡時まで支払いが続く点と申込人が死亡した場合に不動産を手放す必要がある点です。

リースバックと同様、毎月の支払いはありますが、死亡時に不動産を手放す必要がある点だけ異なります。

任意売却

ローンの借入ができない場合や住宅ローン自体の支払いが難しい場合は、 任意売却でまとまった資金を得ることができます。

しかし、任意売却のほとんどのケースは、諸費用や残りの残債の支払いに充当されるので、手元に残る金額が少なくなります。

さらに、借入額が売却査定額より多いオーバーローンの場合は、手元にお金が残らない可能性があります。

売却査定額がローンより多い場合やリースバックと併用して行う場合に任意売却を検討することをおすすめします。

リースバックはやばい?トラブル事例について

リースバックは新しくできたサービスということもあり、業者のトラブルが絶えないと言われています。

そして、リースバックのトラブルについて国民生活センターへの相談の問い合わせも少なくありません。

この章では主にトラブルの多い事例について紹介します。

- 家賃が高く、生活が困窮する

- 賃貸借契約の更新ができず、退去しなければならない

- リースバックを依頼した業者が倒産した

トラブル事例① 家賃が高く、生活が困窮する

リースバックでは、事業者に家賃を支払うことで売却不動産に居住できますが、家賃が高いというトラブルもあります。

家賃はリースバック事業者の意志で決定、変更することができ、賃貸借契約の更新時に値上げする可能性があります。

特に高齢者の方は年金生活の方も多いので、家賃が5,000円以上の値上げをされると生活が困窮します。

リースバックを契約する前に、 支給される年金額や収入を加味して家賃額を検討することをおすすめします。

トラブル事例② 賃貸借契約の更新ができず、退去しなければならない

リースバックを活用し、ある程度の年数が経過すると賃貸借契約の更新をします。

賃貸借契約の更新は家賃の値上げや更新料が高くなる事もあり、双方の折り合いがつかず自宅を退去せざるを得ない事態もあります。

更新できず退去の危機にならないようにするには、 契約時になるべく家賃を抑える交渉をすることが重要です。

トラブル事例③ リースバックを依頼した業者が倒産した

リースバックのトラブルで一番問題なのが事業者の倒産です。

事業者の経営が立ち行かなくなり、倒産によって所有不動産が売却されます。

その際に、自宅に住み続けることができるかは新しい売主の判断になるので、長く住み続けられないリスクもあります。

大手不動産会社や金融保証会社のリースバック業者を選ぶようにするなど倒産リスクのない会社を選定することも必須です。

リースバックに関するよくある質問

リースバックの仕組みやデメリットデメリットや活用方法の注意点など詳しく解説してきました。

ここではリースバックに関する質問について回答します。

- リースバックの大手6社を教えてください

- リースバックの相場はどのくらいですか?

- リースバックは車でも契約できますか?

Q:リースバックの大手6社を教えてください

リースバックを取り扱っている大手6社は下記の通りになります。

- スターマイカ

- セゾンファンデックス

- 一建設

- インテリックス

- SBIスマイル

- ミライエ

主に金融系保証会社や大手不動産業者などで取り扱っているケースが多いです。

リース事業者によって、賃貸契約方法が異なる場合があります。

賃貸借契約には、定期借家契約と普通借家契約があり、定期借地契約は決まった期間以降、

居住することができない契約

です。

自宅に長く住むことを念頭に入れる場合、賃貸の契約方法を合わせて業者選びをすることをおすすめします。

Q:リースバックの相場はどのくらいですか?

但し、築古の場合や接道義務がされていない場合などは査定額が下がる可能性があります。

家賃の想定額を算出する方法は、賃貸サイトで自宅の住所エリアと建物の種類を入力して検索するとおおよその家賃相場がわかります。

家賃を抑えるポイントは 複数の業者に査定依頼をして、どちらの業者が価格が安いのか比較する のもおすすめです。

Q:リースバックは車でも契約できますか?

注意点は車の売却査定が業者によって大きく差がある点と、車のローンより月々の支払い金額が高くなる点です。

急な出費が必要になったときや車の維持費や納税が負担になっている場合には、車のリースバック契約はおすすめです。

車買取・中古車一括査定サービスなら「ナビクル」

車を売るならどこがいい?車買取業者おすすめランキング!

リースバックのまとめ

- リースバックとは不動産売却したあとも、家賃を支払うことで売却した住宅に居住できるサービスのこと

- リースバックの仕組みは所有不動産をリースバック業者に売却、売却資金を得たあとは賃貸住宅に変えるという構造

- リースバックと不動産担保ローン、リバースモーゲージの違いは審査や所有権、固定資産税などの維持費用、返済義務においてそれぞれ異なる

- リースバックのメリットは不動産売却後も居住できる・引っ越し不要・固定資産税など家の維持にかかる費用も不要・短期間資金調達ができるなど

- リースバックの罠とも呼べるデメリットには売却価格が相場より安くなる傾向や家賃支払いの毎月発生、無期限に居住できるとは限らないの3点

- リースバックの老後資金補充や住宅ローンの返済を家賃にした方がお得になる・住み替え・相続資産の整理のタイミングで利用するのがおすすめ

- リースバックで後悔しないためには契約内容や重要事項のチェック・売却価格と家賃設定が適正か見極め・信頼できる実績豊富な企業と担当者に依頼・特典や優待サービスチェックがポイント

- リースバックは「問い合わせと査定依頼→簡易査定と現地調査→契約内容の確認と締結→売買代金の受け取りと賃貸開始」の流れで完了.リースバック以外の資金調達方法には不動産担保ローンやリバースモーゲージ、任意売却もおすすめ

- リースバックがやばいといわれる理由は家賃が高く、生活困窮になる・賃貸借契約の更新ができない・依頼した業者が倒産したなどのトラブルが要因

リースバックは 住宅を売却し、賃貸契約することによって持ち家に住み続けることが可能な資金調達方法 です。

ローン審査がなく、まとまった資金を手に入れることができるので、 不動産の維持費や固定資産税を納税する必要がない などメリットがあります。

しかし、リースバック契約は、契約後の家賃が値上がりして生活が困窮する場合や賃貸借契約の更新ができない場合もあるので、長く住み続けられるとは限りません。

また、リースバック契約がヤバいと言われる理由の一つは、リースバック業者が倒産し、居住している住宅を追い出されるケースもあります。

後悔しないリースバックの活用は、仕組みを理解して、優良なサービスを行う事業者選びも必要不可欠です。

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。