みずほ銀行カードローンはブラックでも借りれる?審査落ちする原因や総量規制と審査に関する口コミ・評判

みずほ銀行カードローンは、ブラックだとお金を借りることはできません。

理由は、金融ブラックの方は返済能力がないとみなされてしまうからです。

みずほ銀行カードローンは、保証会社として大手消費者金融のアイフルなどがついており、ここが審査を行うため過去にローンなどの返済延滞を起こしていると基本的に借りることは難しいです。

他にも審査落ちする原因として、他社借入が多すぎることや安定収入がないなどが挙げられます。

この記事では、 みずほ銀行カードローンはブラックでも借りれるのかや審査落ちする原因 などを解説します。

ご自分がブラックかどうか問い合わせする方法についても紹介しているので、過去に返済延滞の履歴がある方などはぜひ参考にしてください。

- すでにみずほ銀行の口座開設している、これから開設する予定がある人

- キャッシュカードとローンカードを1つにしたい人

- 低金利で信頼できるメガバンクから借りたい人

- 金利優遇やATMの数など身近で利便性の高いカードローンが良い人

- 即日融資(審査結果は最短当日)や無利息期間がなくても問題ない人

| 比較項目 | アコム | アイフル | SMBCモビット |

|---|---|---|---|

| 金利(年率) | 2.4%~17.9% | 3.0%~18.0% | 3.0%~18.0% |

| 無利息期間 | 最大30日間 (初回契約) |

最大30日間 (初回契約) |

なし |

| 融資スピード※1 | 最短20分 | 最短14分 | 最短15分 |

| 限度額※2 | 最高800万円 | 800万円以内※4 | 1万円〜800万円※3 |

| 公式サイト |  詳細はこちら 詳細はこちら |

詳細はこちら 詳細はこちら |

※1:お申込み時間や審査状況によりご希望にそえない場合があります。

※2:利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合

源泉徴収票など収入を証明するものが必要。

※3:SMBCモビットは収入証明を提出していただく場合があります。

※4:一部提携CD/ATMでのご利用は10,000円からとなります。利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合

源泉徴収票など収入を証明するものが必要。

目次

みずほ銀行はブラックでも借りれるは嘘

ブラックの方は、みずほ銀行に限らず、金融機関で扱うカードローンの借入はできません。

インターネットの情報や口コミで借りられるとありますが嘘であるため注意 してください。

実際、 銀行系カードローンの審査は消費者金融やクレジット会社より審査が厳しい傾向にあります。

特に、ブラックの方が申し込みした際には、個人信用情報に延滞の記録を閲覧されるため、審査落ちする方もいます。

ブラックは返済能力がないとみなされる

ブラックの方=信用情報に金融事故が登録されている利用者は、相応の返済能力がないとみなされるため、お金を借りることはできません。

そもそも、金融事故が登録されるに至るのは、以下に掲げるように過去にお金の貸し借りに関するトラブルを起こしたからです。

- 長期間(61日以上)の延滞をした

- 利用規約違反などのトラブルにより強制解約された

- 任意整理、個人再生、自己破産など債務整理をした

これらのトラブルの背景には、 返済能力がないことが考えられる以上、企業にとってもお金を貸すのはリスクが高い ため、敬遠されると考えてください。

みずほ銀行カードローンで審査落ちする原因

信用情報ブラックについて解説しましたが、ローンの審査に落ちただけではブラックと判断される訳ではありません。

カードローンの審査は、 個人信用情報の履歴の他に、収入、属性、他社の借入、多重申し込み(申し込みブラック)の有無を総合的に判断 します。

ここでは、カードローンが借りれない理由=審査落ちする原因について詳しく解説します。

- 申込情報に虚偽がある

- 安定した収入がない

- 属性情報に問題がある

- 他社借入金額が多すぎる(総量規制)

- 申し込みブラック

申込情報に虚偽がある

みずほ銀行カードローンに限った話ではありませんが、 申込情報に虚偽がある、つまり嘘や偽りがあったら審査落ち します。

過去の利用者の情報や企業・経済の動向などさまざまなデータを総合し、申込情報に矛盾がないか判断できる体制を整えているためです。

具体的には、以下のように嘘や偽りを書いても、遅かれ早かれ見破られるので十分に注意してください。

- 実際に勤務していない会社の名称を書く

- 年収を上乗せする

- 本当はアルバイトなのに正社員など雇用形態を偽る

- 他社借入額を実際より少なめに申告する

安定した収入がない

カードローンやクレジットカードの審査は、 返済不能を防ぐために安定的な収入があるか審査 します。

源泉徴収票や確定申告の写しと言った収入書類で、収入の安定性が証明できないと不承認になります。

特に無職の方は、収入を証明する資料がないため、審査落ちの可能性が高くなることに注意してください。

属性情報に問題がある

安定している収入が証明できても、審査落ちする場合は申込人の属性に問題があると判断されます。

属性情報とは具体的に下記の内容をチェックします。

- 年収

- 勤続年数

- 雇用形態

- 年齢

- 居住形態

- 居住年数

- 家族構成

- 勤続年数

- 他社借入

属性が良くないと判断されるケースとしては安定的な収入があっても、年齢が65歳以上で年金収入で申告しているケースです。

年齢が65歳以上の場合、年金収入がありますが、 健康上の問題によって返済能力が低いと見なされます。

他にも、パート・アルバイトの非正規で勤務している方は、継続的な雇用が保障されないと判断される場合もあります。

カードローンの 審査の際には、申込人の属性情報を総合的に判断 します。

他社借入金額が多すぎる(総量規制)

他社借入金額が年収の3分の1以上になると、総量規制の対象となり、借入することができません。

貸金業法では、 多重債務によって生活困難になることを防止するために総量規制の措置をとっています。

総量規制が対象となる融資は、消費者金融などの貸金業者の借入が対象となります。

みずほ銀行に限らず 銀行系のカードローンは銀行法に基づく商品となるため、厳密には貸金業法の規定である総量規制は及びません 。

ただし、消費者保護のため厳しく審査を行っているため、総量規制と同様年収の3分の1を超える借入は事実上不可能に近いと考えてください。

申し込みブラック

他社で複数のローン申し込みを行うと、多重申し込み=申し込みブラックと判断され、審査落ちします。

金融機関は、個人信用情報機関にて信用情報を照会しますが、 申し込み履歴も信用情報機関で残ります。

そのため、短期間に複数のローン申し込みを行うと、金融機関がそれぞれで同じ個人信用情報を照会した履歴が残り、多重債務と見なされます。

例えば、住宅ローンや車のローンの申し込みで、借入可能かを比較をするために短期間に複数の申し込みを行い、結果的に審査落ちするケースもあります。

申し込みブラックの場合は 6ヵ月以上の申し込み履歴が残るため、時間をおいて申し込みすることを推奨 します。

自分がブラックかどうか確認するには信用情報機関に問い合わせる

自分がブラックなのかを判断するには、 信用情報機関に問い合わせて開示請求する方法があります。

個人信用情報機関は、信販系、消費者金融、金融機関が加盟している機関があり、以下の3つの情報機関が有名です。

- 株式会社シー・アイ・シー(CIC)

- 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

個人信用情報の請求方法は、有料ですが個人でも開示請求することができます。

自分の信用情報を確認したい方は、 複数の信用情報機関に問い合わせる ことをおすすめします。

異動情報があればブラックの可能性大

個人信用情報に異動情報が表示された場合、ブラックの可能性が高いです。

ブラックの場合、 CICやJICCの表示項目に終了状況や異動参考情報の箇所に延滞や債務整理と記載されています。

この状況でカード審査を行っても、金融機関や消費者金融は不承認にすることが多いです。

自分の個人信用情報がブラックであることを確認できても、個人信用情報は5〜7年間の履歴が残ります。

再度、 カードローンを申し込みする際は、時間をかけてからの申し込み をおすすめします。

みずほ銀行カードローンの申込手順

みずほ銀行カードローンの申込手続きは特に難しくありませんが、ATMからの手続きはできないため注意が必要です。

ここでは、具体的な流れについて、みずほ銀行普通口座を持っている場合と持っていない場合とに分けて、詳しく解説します。

なお、いずれの場合でも 手続き自体はみずほ銀行公式Webサイトから進めることが可能 です。

みずほ銀行普通口座を持っている場合の申込手順

まず、 みずほ銀行普通口座を持っている場合の申込手順は以下の通り です。

公式Webサイト上のフォームに入力する

.仮審査結果がメールで届く

必要書類をアップロードする

手続き完了の旨および契約内容がメールで通知される

なお、手続きにあたって本人確認書類および収入が確認できる書類(利用限度額が50万円超の場合)をアップロードする必要があります。

| 詳細 | 項目 |

|---|---|

| 本人確認書類として使えるもの | 運転免許証 運転経歴証明書 マイナンバーカード パスポート(2020年2月3日以前に発行された住所の記載があるもの) 各種資格確認書(健康保険証は2025年12月1日まで利用可能) 印鑑証明書(発行後3ヶ月以内) 住民票(発行後3ヶ月以内) 住民基本台帳カード 在留カード(外国籍の場合) 特別永住者証明書または外国人登録証明書(外国籍の場合) |

| 収入が確認できる書類 | 源泉徴収票 住民税決定通知書または課税証明書 納税証明書 |

みずほ銀行普通口座を持っていない場合の申込手順

一方、 みずほ銀行普通口座を持っていない場合の申込手順は以下の通り です。

普通預金口座申込手続きをす

カードローンの申込を公式Webサイト上のフォームから行う

仮審査結果がメールで届く

必要書類をアップロードするし、本申込の手続きを進める

手続き完了の旨および契約内容がメールで通知される

簡易書留でキャッシュカードを受け取る

なお、収入が確認できる書類が必要になる条件および利用できる書類は、口座がすでにある場合と変わりありません。

ただし、口座がすでにある場合とは違い、本人確認書類として使えるものが異なる点に注意してください。

| 詳細 | 項目 |

|---|---|

| 日本国籍の場合 | 運転免許証 運転経歴証明書 マイナンバーカード |

| 外国籍の場合 | 特別永住者証明書または外国人登録証明書 在留カード |

みずほ銀行カードローンの審査に関する口コミ・評判

みずほ銀行カードローンに対する 口コミ・評判ですが、良いものもあれば悪いものもある のが実情です。

そこでここでは、良い口コミ・評判と悪い口コミ・評判を有名SNS・X(旧Twitter)から探して紹介します。

みずほ銀行カードローンの審査に関する良い口コミ・評判

卒業後すぐ一人暮らしした時に準備金として借金したことがあるんだけど、みずほ銀行に行ったら30万ほどカードローンがすぐ通ったよー。半年借りて、利息500円くらいしか取られんかった。オススメ。

— エル@1y (@zillapple) November 9, 2018

【みずほ銀行カードローン 口コミ】

消費者金融も考えましたが、一度だけ銀行カードローンの審査を受けてみよう、ということでみずほ銀行に申込みました。実際にローンの審査を受けてみた印象ですが、結果連絡に2日間、融資を受けたのが翌日でしたので、とても早いなと感じました。

— 即日融資 (@sokujitsuyushi) April 1, 2023

みずほ銀行カードローンの審査に関する良い口コミ・評判として「ある程度まとまった金額」が借りられ、「審査もスピーディー」であったことが挙げられます。

実際に借りられる金額は審査の結果により決まるため一概にはいえませんが、定期的な収入があり過去にトラブルを起こしていなければプラスに働きます。

また、みずほ銀行は日本を代表するメガバンクの1つであり、業務ノウハウも確立されてる金融機関です。

申込をした時期によっても異なりますが、 数日で審査が完了し、使えるようになる可能性 は十分にあります。

みずほ銀行カードローンの審査に関する悪い口コミ・評判

バンクイック、レイク、セントラル、みずほカードローン、楽天銀行カードローン、じぶん銀行カードローンは審査NG

他にもあったと思う— タジュウサイマー@借金 (@Saimu_furikou) October 17, 2024

銀行系カードローンは、総量規制の対象外である。

よって審査が厳しくなります。

障がい年金だけのローン契約率は、

三菱UFJ・みずほ・りそな であり三井住友は

門前払いになります。過去に自己破産・ブラック・1回でも他社遅れあり

6か月以内に2社以上申し込みなど

しっかりと記録されています— やら さん (@fuse101010) May 19, 2024

当然と言えば当然ですが、みずほ銀行に限らず、カードローンの利用の可否は金融機関の審査に基づいて決まります。

そのため、審査の過程で何らかの問題があると判断されれば否決となり、カードローンが契約できなくてもおかしくはありません。

また、みずほ銀行カードローンは銀行法に基づいて提供されるという意味では、総量規制は適用されません。

ただし、 消費者保護の観点から本人の支払能力を超える貸付を行わない、という原則は銀行カードローンでも貫かれています 。

本人の支払能力を見極めるため綿密な審査を行い、問題があれば審査に通さないのはなんら消費者金融のカードローンと何ら変わりありません。

みずほ銀行カードローンはブラックでも借りれるに関するよくある質問

「みずほ銀行カードローンはブラックでも借りれるの?」という疑問と同様、お金を借りることに関してさまざまな疑問を抱く人はいるはずです。

ここでは、お金を借りることに関して多くの人が抱くであろう疑問から以下の2つをピックアップし、詳しく解説します。

- Q:自己破産してもお金を借りれる業者はありますか?

- Q:誰でもお金を借りれる方法はありますか?

Q:自己破産してもお金を借りれる業者はありますか?

前提として、任意整理・個人再生・自己破産などの債務整理をしている間は、お金を借りる方法が極端に狭まります。

ただし、債務整理をしていたとしても貯蓄型の保険を契約しているなら、契約者貸付を利用してお金を借りることが可能です。

しかし、自己破産の場合、解約返戻金が20万円を超える保険契約については原則として解約しなくてはいけません。

解約前に契約者貸付を利用し、返戻金と貸付金を相殺した金額を返戻金として受け取ることは理論上可能です。

ただし、返戻金を抑える方法として契約者貸付を利用できますが、使途について破産手続き後に問題となる可能性に注意しなくてはいけません。

念のため、 自己破産手続きを依頼している弁護士・司法書士とも話し合ったうえで、これらの扱いを判断するのが望ましい と言えます。

Q:誰でもお金を借りれる方法はありますか?

| 制度名 | 概要 |

|---|---|

| 従業員貸付制度 | 企業の福利厚生の一環で、一定の条件を満たす従業員に対し無担保かつ低金利で貸付を行う |

| 公衆接遇弁償費 | 警察が行う制度の一環で、財布を盗まれたなど、所定のトラブルに遭った場合、交番で家に帰るまでの交通費が借りられる |

| 質屋 | 貴金属やブランドもの、ITガジェットなど金銭的に価値があるものを質屋に差し入れてお金を借りる |

また、古典的な方法ではありますが、家族や親族、友人・知人からお金を借りる方法も考えられます。

ただし、頼み方やお金を借りたあとの対応次第では、人間関係に深刻なダメージを及ぼす可能性もあることに注意してください。

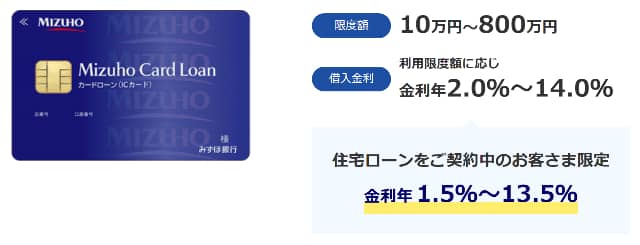

みずほ銀行カードローンの基本情報

| 詳細 | 項目 |

|---|---|

| 申込可能年齢 | 満20歳以上満66歳未満 |

| 金利(年率) | 2.0%~14.0% |

| 融資限度額 | 10万円〜800万円 |

| 在籍確認 | 借入内容によって電話連絡あり |

| 審査~融資の時間 | 最短20分 |

| Web完結 | ○ |

| 提携ATM | ○ |

| 郵送物 | 原則無し ※インターネット以外での申し込みの場合は郵送物を発送される |

| 借り換え/おまとめ | ○ |

みずほ銀行はブラックでも借りれる?のまとめ

みずほ銀行に限らず、ブラックの方はローンを借入することができません。

ブラックとは、個人信用情報で滞納した履歴や異動情報がある方を言い、返済能力がないと判断されます。

カードローンで審査落ちをする場合は、 自分がブラックなのかを確かめるために、個人信用情報の開示請求をすることをおすすめします。

そして、個人信用情報がブラックでない場合でも審査落ちすることもあります。

みずほ銀行の審査では、 年収や年齢、勤務年数、他の借入状況などの属性を総合的に判断し、審査結果を出します。

ブラックでも現在、返済遅延など起こしておらず、安定した収入がある方の場合、柔軟に対応してくれる中小消費者金融に相談することも検討してください。

なお、実際の融資の可否は、貸金業法等関連法規に基づき事業者が決定するため、必ず借りられるとは限りません。

貸付を行うことが関連法規に触れる、もしくは利用者の利益を損なうと判断されれば否決になる点は、大手でも中小でも変わりはない ためです。

- すでにみずほ銀行の口座開設している、これから開設する予定がある人

- キャッシュカードとローンカードを1つにしたい人

- 低金利で信頼できるメガバンクから借りたい人

- 金利優遇やATMの数など身近で利便性の高いカードローンが良い人

- 即日融資(審査結果は最短当日)や無利息期間がなくても問題ない人

| 比較項目 | アコム | アイフル | SMBCモビット |

|---|---|---|---|

| 金利(年率) | 2.4%~17.9% | 3.0%~18.0% | 3.0%~18.0% |

| 無利息期間 | 最大30日間 (初回契約) |

最大30日間 (初回契約) |

なし |

| 融資スピード※1 | 最短20分 | 最短14分 | 最短15分 |

| 限度額※2 | 最高800万円 | 800万円以内※4 | 1万円〜800万円※3 |

| 公式サイト | 詳細はこちら |

詳細はこちら |

※1:お申込み時間や審査状況によりご希望にそえない場合があります。

※2:利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合

源泉徴収票など収入を証明するものが必要。

※3:SMBCモビットは収入証明を提出していただく場合があります。

※4:一部提携CD/ATMでのご利用は10,000円からとなります。利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合

源泉徴収票など収入を証明するものが必要。

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。