借用書テンプレートと正しい書き方!金銭貸借におけるトラブルを防ぐ3つのコツ

資金調達プロの人気記事 NEW

「借用書を作ってきてください」と言われてしまった…どうしよう…

あなたは今、お金を借りるにあたって借用書を作らないといけなくなって、ビックリしていませんか?そして困っていませんか?

「借用書が必要なら、貸す側が作ればいいのでは?」と、そんなふうに言ってやりたい気分かもしれません。でもとにかく、今回は自分で用意していかないと貸してもらえそうにありません。

そうであればここで気持ちを切り替えて、ちゃんとした借用書を作っていきませんか?

この記事では、借用書テンプレートをダウンロードできる場所を紹介します。でもただそれだけではありません。今回強調したいのは「トラブルを防ぐためにしっかりとした借用書を作成する」ことです。裏を返せば、適当に借用書テンプレートを探して作ってしまうと、後になってややこしい問題に巻き込まれることがあるので注意しましょう!ということです。

具体的にこんな点を取り上げていきます。

- 借用書とは何か

- 金銭貸借におけるトラブルを防ぐ3つのコツ

- 借用書テンプレートをダウンロードできる場所の紹介

- 借用書の基本項目の解説

- 項目を追加したいとき

トラブルを避けるための知識を身につけてふさわしい借用書を用意する点で、今回の記事がお役に立てば幸いです。

関連記事①:借用書のテンプレートひな形10選!個人・法人でもお金を貸すときに使える金銭消費貸借契約書のサンプル

関連記事②:借用書の書き方100%ガイド!失敗しない金銭消費貸借契約書とテンプレート(まとめ)

関連記事③:借用書や契約書はきちんと作ろう、借用書を書く時の注意点

この記事を書いた専門家(アドバイザー)

資金調達プロのWEBライター。国立工業高専を経て、建築技師として国際建設ボランティアに携わる傍ら、現地記者としてライター業で生計を立てる。 2013年からは日本において本格的にライターとして活動を開始し、金融・建設系のメディアでの執筆を中心に行なっている。 プロ目線の難解な解説ではなく、一般的に理解できる言葉や概念を用いたわかりやすいライティングを心がけています。

フリーランスのスキルアップ&収入アップに繋がる国家資格一覧

目次

- 1. 借用書をテンプレートで作る前に

- 2. 金銭貸借におけるトラブルを防ぐ3つのコツ

- 3. 借用書テンプレートをダウンロードしてみよう

- 4. 借用書テンプレートの基本項目

- 5. 項目を追加したい場合

- 6. 借用書テンプレートや借用書に関するQ&A

- 6-1.借用書テンプレートって、なぜ無料でダウンロードできるんでしょうか?

- 6-2.借用書自体に法的効力はあるのですか?

- 6-3.お金を借りるときには収入印紙が必要ですか?

- 6-4.いざ借用書を作成したら複数枚になってしまいました。何か注意すべきことがありますか?

- 6-5.借りる金額が大きいので、確実に仕上げたいと思っています。心配な点は誰に相談するとよいでしょうか?

- 6-6.借用書を作るとき、やっぱり専門家のアドバイスを受けたほうがいいでしょうか?

- 6-7.親からお金を借りるので、「無理しないで返せるときでいいよ」と言われています。返済期日なしのまま借用書を完成させても大丈夫ですか?

- 6-8.とにかく必要最低限の借用書でいいんです。どんな項目が必要ですか?

- 6-9.相手の言うとおりに借用書を書くよう強制されて困っています。どうしたらいいですか?

- 6-10.メールのやり取りでお金を借りました。これも立派な借金の証明になりますか?

- まとめ

お金が欲しい時に参考にしたい|WEBメディア

- 全国紙・地方紙の新聞社

- 資金調達プロ(Googleニュース)

- ブルームバーグ

- NIKKEI Financail

- coindesk JAPAN

- MONEY PLUS

- MONEY ZINE

- fuelle

- EL BORDE

- 投資の時間

- 株式新聞

- 幻冬舎 GOLD ONLINE

- ダイヤモンド Zai

- ファイナンシャルフィールド

- ZUU online

- マネーの達人

- マネーポスト WEB

- モーニングスター

- 日本公庫をつなぐ

ビジネスパーソンが参考にしたい!金融WEBメディア

資金調達プロのアンケートはコチラ!

【PR】 「急いでお金が必要!」という方には、審査がスピーディーなカードローンの利用がオススメです♪ ネットだけで申し込みでき(スマホやパソコンからもOK!)すぐに10万円のお金を借りることが出来ます。お金が今すぐ必要なアナタは、下のリンクをクリック!

▢ 資金調達プロ|おすすめカードローン比較

現在おすすめのカードローンはこちらです。

■SMBCモビット 最短10秒で簡易審査ができる!

急ぎのあなたにピッタリの最短即日融資(*)!24時間申し込めて最大800万円まで対応できます。

* 申込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

お急ぎの方は今すぐ下記をチェック!

1. 借用書をテンプレートで作る前に

「借用書を作ってくるよう言われたから…」ということで焦って準備してしまうと、後になって後悔する結果になるかもしれません。いきなり借用書テンプレートをダウンロードして作り始めるのではなく、まず借用書について最低限のことを知っておきましょう。

1-1.【前提知識】借用書とはなにか理解しておこう

まず借用書とはなにか理解しておきましょう。

借用書とは、貸主(お金を貸す人)と借主(お金を借りる人)の間でお金の貸し借りが行なわれたことを証明し、返済することを約束する書類のことです。通常、借用書は借主がお金を受け取るときに、借主から貸主へ渡されます。

一般的に「借用書」と呼ばれるものには2種類あります。

- 借用書

- 金銭消費貸借契約書

このあたりの違いはこちらの記事でも解説しています。

関連記事:借用書の書き方100%ガイド!失敗しない金銭消費貸借契約書とテンプレート(まとめ)

それでは、借用書と金銭消費貸借契約書では何が違うのでしょうか?

1-1-1.借用書

借用書は、お金を借りる人が作成して貸主へ差し出すものです。お金を受け取るときに「いくら借りるので、いつまでに返す」ということを書面で約束します。

借用書の場合、作成されるのは1通です。作成されたものは貸主が保管します。

1-1-2.金銭消費貸借契約書

金銭消費貸借契約書も、借用書と同じで「お金の貸し借りがあったことを証明すると共に返済を約束する」書類となります。

しかし、金銭消費貸借契約書が借用書と異なるのは、貸主と借主の両方が署名押印し、お互いの手元に保管される点です。つまり金銭消費貸借契約書は2通作成されるわけです。

1-1-3.どちらを作るべきか貸主に確認しよう

もしあなたが「借用書を作ってきて」と言われたなら、貸主がどちらのことを言っているのか確認しましょう。単なる借用書でしょうか?あるいは金銭消費貸借契約書でしょうか?

もしとくに指定されないならどうしたらいいでしょうか?金額が小さなものでない限り、お金の貸し借りをするときには正式な書類(金銭消費貸借契約書)を作っておくと安心です。それで今後この記事では、借用書という言葉を使うときには金銭消費貸借契約書のことを念頭に置きながら使っていきます。

借用書も金銭消費貸借契約書も、記載項目や証拠としての能力に大きな差はありませんが、金銭消費貸借契約書を作成すれば自分の手元にも1通残るので、無駄なトラブルを避ける助けになります。

ここまでのところで気づいたかもしれませんが、借用書というのは借主が用意するのが基本なのです。

1-2.意外と知られていないー借用書は借りる側が用意するのが基本

借用書は借りる側が用意するのが基本です。

これまでは、「お金を貸す人が口約束だけでは不安なので書面にしておく」というイメージだったかもしれません。しかし、借用書は「貸しましたよ!」というよりは「借りましたよ!」ということを証明する意味合いが強く、お金と引き換えに差し出されるものです。そのことをよく考えると、やはり借りるほうが作成するのが自然と言えますね。

さて、借用書を作り慣れている借主は少ないと思います。ほとんどの場合では慣れていないか初めてであるに違いありません。今は便利な時代で、インターネットを使えばテンプレートをダウンロードできますが、そのまま使ってしまっても問題ないのでしょうか?

1-3.借用書テンプレートをダウンロードしてそのまま使うのは危険?

借用書テンプレートをダウンロードしてそのまま使うのは危険なんでしょうか?

必ずしもそうではありません。もちろん信頼できるテンプレートをダウンロードするのが鉄則です。信頼できるテンプレートなら、項目や書式が間違っていることは考えられません。

しかし、テンプレートはあくまでテンプレート。ベースとなるものです。作成者はそれぞれの項目が何を意味するかを理解し、何を記載すべきか納得した上で記載するべきです。さらに追加項目が必要な場合は借用書にそれらを追加します。

こうしてはじめて「良い借用書」つまり、金銭貸借の証明と返済の約束をし、トラブルを未然に防ぐ借用書が完成するわけです。

それでこの記事では、まず信頼できる借用書テンプレートをダウンロードし、その後でそれぞれの項目を確認し、追加項目について考えながら完成させる流れで進めていきます。最後まで読み進めていけば、良い借用書が完成します。

ではさっそく借用書テンプレートのダウンロードを!といきたいところですが、その前に金銭貸借におけるトラブルを防ぐコツについて知っておきましょう。

2. 金銭貸借におけるトラブルを防ぐ3つのコツ

あなたは、ただお金を借りることができればいい人でしょうか?それとも、トラブルのない貸し借りをしたい人でしょうか?

実際にはこんな事件も発生しています。

ここで、金銭貸借におけるトラブルを防ぐ3つのコツを見ていきましょう。

関連記事:借用書や契約書はきちんと作ろう、借用書を書く時の注意点

金銭貸借におけるトラブルを防ぐ3つのコツ

- 金銭トラブルを未然に防ぐ金銭消費貸借契約書を作成する

- サインする時点で、お互いの認識のズレを0にしておく

- 必要に応じて公正証書にしておく

借りる側が知識を身につけることでトラブルを防ぐことができます。だからこそ、あなたは今まず知識を身につけているわけです。

2-1.金銭トラブルを未然に防ぐ金銭消費貸借契約書を作成する

当然ですが、ただ金銭消費貸借契約書を作ればいいわけではなく、金銭トラブルを未然に防ぐ内容になっている金銭消費貸借契約書を作るべきです。

詳しくは後ほど見ていきますが、返済方法や期日、利子についての情報を正確に記載しておき、それらを双方が保管しておくことによってトラブルを防ぐことができます。トラブルになりそうなときでも、金銭消費貸借契約書に関係することがしっかりと書いてあれば「あ、そうだった。こうなっていたね」と納得することができます。

2-2.サインする時点で、お互いの認識のズレを0にしておく

トラブルを防ぐためには、サインする時点でお互いの認識のズレをなくしておくことが大切です。

内容が文書化されているわけですから、何も言わず、お互いに確認することなく署名押印する…となりそうですが、かならず共に内容を確認し、疑問点や修正すべき点がないことを見届けた上で署名押印し、それぞれが保管するという流れにしましょう。

そうすれば、「こんなふうに書いてあるなんて、そのときは理解していなかった」となって揉める可能性が少なくなります。

2-3.必要に応じて公正証書にしておく

借用書は、必要に応じて公正証書にしておくとよいです。公正証書にしておくことは、トラブルを防ぐ大きな助けになります。

公正証書の作成

(1 ) 概説

公正証書とは,私人(個人又は会社その他の法人)からの嘱託により,公証人がその権限に基づいて作成する文書のことです。(中略)

金銭債務,すなわち金銭の支払を目的とする債務についての公正証書は,債務者が直ちに強制執行に服する旨の陳述が記載されている場合は執行力を有します。「執行力」というのは,債務者が契約等で定めた約束に違反して債務を履行しなかった場合,債権者において強制執行をすることができる効力をいいます。この執行力を有する公正証書を,特に「執行証書」といいます。

引用元:法務省公式ページ

金銭消費貸借

執行証書

Q. 金銭の貸借(正確には、「金銭消費貸借契約」)において、公正証書は古くから利用されているそうですが、なぜですか。

金銭の一定額の支払を内容とする公正証書で、債務者が直ちに強制執行に服する旨の陳述が記載されているものは債務名義となり、執行力を有します(民事執行法22条5号)。このように、金銭消費貸借契約について公正証書を作成しておくと、借主が約束を守らなければ、直ちに強制執行をすることができるため、古くから利用されているのです。引用元:日本公証人連合会公式ページ

借用書を公正証書にすると、原本が公証役場に保管されますので、改ざんや紛失によるトラブルを防ぐことができます。裁判に発展する時には証拠としての役割を果たしますし、執行承諾約款によって裁判なしで強制的に差し押さえることもできます。

公正証書にするためには双方の合意が必要になります。双方が合意している状態で作成されるわけですし、その後のトラブルの可能性を大幅に下げる効果も期待できます。

2-3-1.【注意点】公正証書を作成するには手数料がかかる

そんな便利な制度があるならさっそく…と行きたいところですが、公正証書を作成するには手数料がかかることを理解しておきましょう。問題は「だれが費用を負担するか」です。貸主が公正証書化を強く希望するときは貸主が負担してくれるはずですが、場合によっては「あなたが借りるわけだから、あなたの責任で」と言われてしまうかもしれません。

公正証書を作成するときの手数料は、その書類によって扱われる価格(今回は借りるお金の金額)によって変わります。

公正証書を作成するために公証人に支払う手数料

| 金額 | 手数料 |

| 100万円以下 | 5,000円 |

| 100万円以上200万円以下 | 7,000円 |

| 200万円以上500万円以下 | 11,000円 |

| 500万円以上1,000万円以下 | 17,000円 |

| 1,000万円以上3,000万円以下 | 23,000円 |

| 3,000万円以上5,000万円以下 | 29,000円 |

| 5,000万円以上1億円以下 | 43,000円 |

じつは、すべての貸し借りにおいて公正証書を作成しなくても、一定金額以下なら作らなくても問題はないんです。その点を次の項目で確認してください。

2-3-2.借りる金額が60万円以下なら公正証書は必要ないかも

もし、いざとなったら裁判で決着をつけることができるように公正証書化を望んでいるなら、少額訴訟制度について知っておくとよいでしょう。

少額訴訟

1回の期日で審理を終えて判決をすることを原則とする,特別な訴訟手続です。

60万円以下の金銭の支払を求める場合に限り,利用することができます。

原告の言い分が認められる場合でも,分割払,支払猶予,遅延損害金免除の判決がされることがあります。

訴訟の途中で話合いにより解決することもできます(これを「和解」といいます。)。

判決書又は和解の内容が記載された和解調書に基づき,強制執行を申し立てることができます(少額訴訟の判決や和解調書等については,判決等をした簡易裁判所においても金銭債権(給料,預金等)に対する強制執行(少額訴訟債権執行)を申し立てることができます。)。

少額訴訟判決に対する不服申立ては,異議の申立てに限られます(控訴はできません。)。

民事訴訟のうち,60万円以下の金銭の支払を求める訴えについて,原則として1回の審理で紛争解決を図る手続です。即時解決を目指すため,証拠書類や証人は,審理の日にその場ですぐに調べることができるものに限られます。法廷では,基本的には,裁判官と共に丸いテーブル(ラウンドテーブル)に着席する形式で,審理が進められます。引用元:裁判所公式ページ

借りる金額が60万円以下ならばという前提になりますが、少額訴訟制度を活用すれば長期にわたる面倒な裁判を経験しなくても、速やかな強制執行が可能になります。

もしあなたがお金を借りる側で、貸主が「公正証書の作成」を望んでいるなら、まずこの少額訴訟制度について説明してあげると良いかもしれませんね。

さて、借用書に関係する知識を身につけることができました。次はいよいよ借用書テンプレートのダウンロードです。

【PR】 「急いでお金が必要!」という方には、審査がスピーディーなカードローンの利用がオススメです♪ ネットだけで申し込みでき(スマホやパソコンからもOK!)すぐに10万円のお金を借りることが出来ます。お金が今すぐ必要なアナタは、下のリンクをクリック!

▢ 資金調達プロ|おすすめカードローン比較

現在おすすめのカードローンはこちらです。

■SMBCモビット 最短10秒で簡易審査ができる!

急ぎのあなたにピッタリの最短即日融資(*)!24時間申し込めて最大800万円まで対応できます。

* 申込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

お急ぎの方は今すぐ下記をチェック!

3. 借用書テンプレートをダウンロードしてみよう

ここで、この先の話を進めていくためにも借用書テンプレートをダウンロードしておきましょう。

借用書テンプレート①:[文書]テンプレートの無料ダウンロード 借用書(金銭借用書)

借用書テンプレート②:ビズオーシャン 「借用書」の書式テンプレート

借用書テンプレート③:ロイズ司法書士事務所 契約書テンプレート

借用書テンプレート④:司法書士・行政書士ながふち事務所 金銭消費貸借契約書(連帯保証型)

借用書テンプレート⑤:マイ法務 金銭消費貸借契約(連帯保証人なし・ボーナス併用版)

ダウンロードが終わったら、基本項目を確認しながら実際に作っていきましょう。

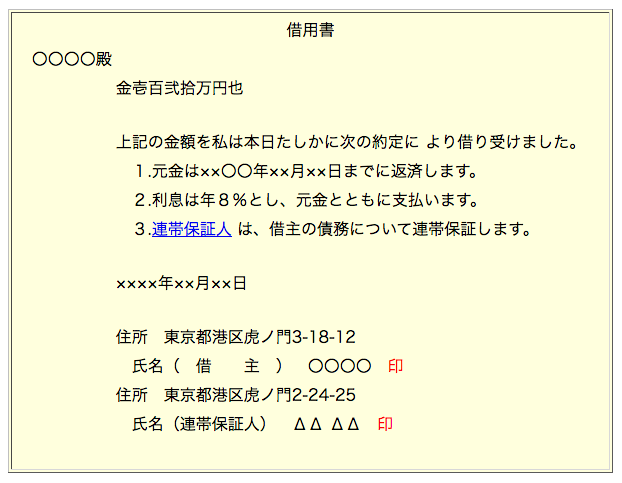

4. 借用書テンプレートの基本項目

すでに借用書テンプレートのダウンロードが終わったことと思います。さて、ここからが重要です。

ダウンロードしたものをベースにして、基本項目を確認していきましょう。適時、自分でダウンロードしたものを参照しながら読み進めてください。

画像:借用書の書式/確実に貸金(債権)回収するために(弁護士河原崎弘)より

借用書の基本項目

- 契約書作成の日付

- 借主の氏名、住所、押印

- 貸主の氏名、住所、押印

- 借入金額

- 実際に現金を受け取った日付

- 返済方法と返済期日

それぞれについて解説していきます。

4-1.契約書作成の日付

借用書に限らず、契約書を作成する時にはかならず作成日付を明記します。

作成日付とは

- 年

- 月

- 日

年については西暦、和暦のどちらでもOKですが、いまのところ日本では和暦を用いることが多いです。どちらを用いるにしても、西暦なら西暦で、和暦なら和暦で最後まで統一しましょう。

注意点ですが、これは借用書の作成日付であって、金銭の受け渡しが行なわれる日付のことではありません。

契約書の作成日付は必要?

契約は、申込と承諾という当事者の意思表示が合致することによって成立するのが原則です。

そして、条件が付されていない限り、契約成立時から契約の効力(権利・義務関係)が発生することになります。

この点、契約書には日付を記入することになりますが、この日付は契約書の作成日付を指すにとどまり、契約の成立日や効力発生日と必ず一致するわけではないことに注意する必要があります。

契約書の作成日をもって、契約の成立日及び効力発生日とみなされるのが通常でしょうが、これと異なる場合(例えば、効力発生日を別日にする場合など)は、その旨明記しておきましょう。

引用元:大阪・尼崎 中小企業法律相談 公式サイト

作成日付は大切です。省略しないようにしましょう。

4-2.借主の氏名、住所、押印

誰が借りるのかはっきり示すため、借主である自分の氏名、住所を正確に記載します。記載したうえで押印します。

4-3.貸主の氏名、住所、押印

誰が貸すのかをはっきり示すために、貸主の氏名、住所の情報も記します。記載したうえで押印してもらいます。

借主と貸主が知り合いであっても、念のためそれぞれの氏名、住所がそのとおりかどうか本人確認書類によって相互に確認するとよいでしょう。

4-4.借入金額

借入金額を記入しましょう。

借入金額は、アラビア数字でも漢数字でもどちらでもOKです。改ざんの可能性を減らすことを考えると漢数字のほうが無難です。念のため、一は壱、二は弐、三は参にしておくとよいです。

金額の前に「金」、金額の後に「円」と書きます。

- 金〇〇〇〇円

不必要にスペースを入れてしまうと何かの書き込みができてしまうため、できるだけ詰めて書いておきましょう。

- 金壱拾万円(10万円のこと)

- 金壱百壱拾万円(110万円のこと) など

漢数字に慣れていないと間違えてしまう可能性があります。細心の注意を払って記入してください。

4-5.実際に現金を受け取った日付

今回の金銭賃借において、実際に現金の受け渡しが行なわれた日が契約日となります。それで、あなたが借主なら実際に現金を受け取った日付を記します。

手渡しではなく銀行振込の場合、現金の受け渡しがあった日付を銀行口座の履歴によって記録できるので安心です。

後になって「やっぱり借用書が欲しい」と言われる場合、現金を受け取った日を正確に思い出せないかもしれません。その場合はおおよその日付で大丈夫です。しかし、その日付を受渡日にしていいかどうか貸主にもしっかりと確認してください。

4-6.返済方法と返済期日

返済方法と返済期日を記すことを忘れてはいけません。

4-6-1.返済方法

返済方法は、次の3つです。

返済方法

- 手渡し

- 銀行振込

- その他、双方が定める方法

銀行振込を選択する場合、振込手数料をどちらが負担するかまで決めておくとよいでしょう。些細に思えるかもしれませんが、ほとんどの金銭トラブルが些細なことをきっかけにして発展していくことを考えると、細部まで決めておくに越したことはありません。両者の合意に基づいて手数料の負担者を決めればいいわけですが、一般的には借主が負担します。

4-6-2.返済期日

返済期日は、定めなければいけないわけではありません。極端な話、家族間や友人間では「返せるようになったら返してね」という具合に、明確な期日を設けない貸し借りもアリです。

しかし、トラブルを防ぐことを考えると、仮にあなたが借りる側でも返済期日を設けることについて提案するとよいでしょう。

返済期日を決めたなら、その日付を借用書に記します。

4-6-3.分割にする場合

借りたお金を一括で返済する場合は、返済期日を記せばそれで問題ありません。

一方、返済を分割する時には話が変わってきます。分割払いにする場合は、以下の点についてはっきり記しておくべきです。

分割払いの場合に明記すべきこと

- どのような間隔で返済するのか

- 毎回いくら返済のか

- 毎回の返済日

- 完済までの期間や返済回数について

まず「どのような間隔で返済するのか(毎月1回、年に〇〇回など)」を記します。加えて「毎回の返済でいくら返すのか」についても明記します。毎回の返済日についても、単に「月に1回」とではなく「毎月27日」といった具合に具体的に決めて、決定事項をしっかりと書いておきましょう。

完済までの期間についての情報も記しておきます。それまでの間の返済回数についても書いておくと安心です。

テンプレートに応じた詳細はこちらの記事でも確認できます。

関連記事:借用書のテンプレートひな形10選!個人・法人でもお金を貸すときに使える金銭消費貸借契約書のサンプル

ここまでのところで、ダウンロードした借用書テンプレートの基本項目について確認できたはずです。これ以上の項目が必要なければ、これで終わりです。しかし、項目を追加するべき場合があります。

追加したい(しなければならない)項目の例

- 利息

- 連帯保証人

- 遅延時の対応 など

項目を追加したいときについては、次の項目で見ていきます。

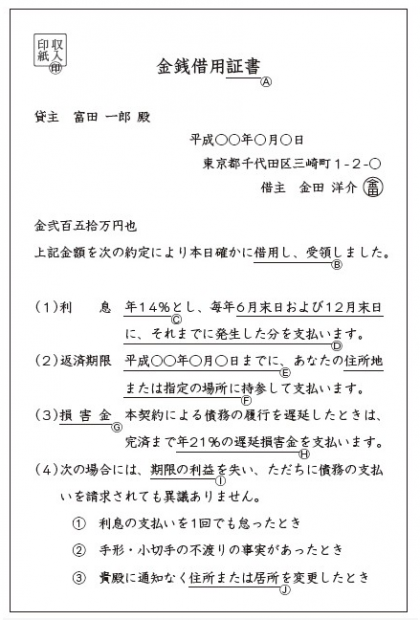

5. 項目を追加したい場合

借用書に含めるべき項目について取り上げました。しかし、実際にはさらに追加項目が必要となるケースが多いです。

ここからの部分では、追加されることが多い項目と、その場合の扱い方について見ていきましょう。

画像:日本実業出版社|金銭トラブルを防ぐ「借用証(借用書)」「念書」の書き方より

5-1.利息を含める場合

今回の借り入れにあたって、貸主が「利息」を求めるときには、利息についての情報を借用書に記載しなければなりません。

利息

お金を貸した側が、元本に追加して受け取るお金のことをさします。

引用元:auじぶん銀行 公式サイト

興味深いことに、わたしたちの生活のベースとなっている民法では、金銭の消費賃借契約は無料が原則となっています。貸した分の元金を返すのは当然ですが、それ以上は求めないという考え方です。

でも「それではお金を貸す意味がない。利息が必要」という場合は、利息についての定めを借用書に含めなければいけないわけです。借りる側のあなたにとっては“利息というのはできればないほうがいいもの”だと思いますが、貸主が求めてくる場合はそれに応じて合意事項として明文化しておくことが必要です。

利息を決めるときには、以下の2点を借用書に明記します。

- 利率

- 利息をどのように支払うか

5-1-1.利率

今回の貸し借りでどれくらいの利息が発生するのか、利率をはっきりと決めておくべきです。当然ですが、利率が低いほど借りる側のあなたにとっては負担が少なくなります。それで、言われるがままに応じてしまうのではなく、必要に応じてしっかりと交渉するようにしましょう。

利率は貸主が設定して借主が合意することで決定されるわけですが、だからといって上限なしに決められるわけではありません。利息制限法は利息の上限を定めています。

利息制限法による利息の上限

| 金額(元金) | 利率上限 |

| 10万円以下 | 年20% |

| 10万円以上100万円以下 | 年18% |

| 100万円以上 | 年15% |

利息制限法(りそくせいげんほう、昭和29年5月15日法律第100号)は、金銭を目的とする消費貸借上の利息の契約及び賠償額の予定について、利率の観点から規制を加えた日本の法律である。1954年5月15日公布、同年6月15日施行。利限法と略されることがある。立法の趣旨は、経済的弱者の地位にある債務者の保護を主たる目的としている(最高裁 昭和39年11月18日判決民集第18巻9号1868頁参照)。

引用元:ウィキペディア

個人間の貸し借りであっても、この利息制限法の定めを超える利率を設定すると、それは無効になります。ちなみに、もし借用書に「利息を支払います」とだけ明記して利率についての情報を含めないと、自動的に利率は年5%とみなされます。

(法定利率)

民法第404条 利息を生ずべき債権について別段の意思表示がないときは、その利率

は、年五分とする。引用元:法務省 民法のページ

5-1-2.利息をどのように支払うか

借用書には、単に「利息は年率〇〇%です」と記すだけでは不十分です。利息をどのように支払うかについても決めて、それを記しておくべきです。

利息の払い方は大きく分けて2つです。

- 一括返済

- 分割返済

一括返済にするなら、利息は元金の支払い期日に一緒に支払うことになります。

分割返済にするなら、元金均等返済か元利均等返済か、いずれかの方法によって利息を支払っていきます。

- 元金均等返済→まず元金を返済回数で割って、分割した元金残高に対して発生する利息を支払う方法

- 元利均等返済→元金と完済までに生じる利息の合計額を返済回数によって均等で割る方法

ややこしいかもしれませんが、つまりは元金均等返済のほうが元利均等返済よりも利息負担が少なくなります。この点も貸主との間でしっかりと話し合っておきましょう。

5-2.遅延損害金

遅延損害金について決めておきたいときは、はっきりと借用書に含めておきましょう。

遅延損害金とは、返済が遅れたときの延滞料のようなものです。基本的に「借りたお金は期日までにきっちりと返すこと」

を前提に考えるわけですが、貸主側が「支払いが遅れたときについて決めておきたい」と考えることはよくあります。そうであれば、やはり明文化しておくことになりますね。

先ほどの利息もそうでしたが、遅延損害金についても利息制限法の枠内であれば自由に設定できます。

利息制限法による遅延損害金の上限

| 金額(元金) | 利率上限 |

| 10万円以下 | 年29.2% |

| 10万円以上100万円以下 | 年26.28% |

| 100万円以上 | 年21.9% |

何も考えずに言われるまま借用書に記載するのではなく、納得できないときは遅延損害金について貸主とよく話し合うようにしてください。

もし借用書に「遅延損害金が発生する」ことだけを記して年率を書かない場合、民法404条によって利率は年5%となります。

5-3.期限の利益喪失の条件

場合によっては、貸主が「期限の利益喪失の条件を借用書に含めたい」と言うかもしれません。簡易的な借用書テンプレートには載っていない項目ですので、追加する必要があります。

そもそも期限の利益喪失とは何でしょうか?

期限の利益を喪失すると借主は貸主に一括返済しなければならなくなります。貸主にとっては、一括返済を求めることができる心強い項目になります。一方、借主にとっては「期限の利益を喪失してしまうと一括返済しなければならない」という気持ちから、契約事項を遵守する力になります。

では期限の利益とは何でしょうか?

通常は借用書によって返済期日が決められます。返済日までは借主は返済しなくてもいい(返済が猶予されている)という意味で期限の利益が与えられています。

その期限の利益も、ある条件のもとでは消失してしまう。この条件というのが期限の利益喪失の条件です。期限の利益喪失の条件に当てはまる事態が生じると、返済期日前でも貸主は借主に対して一括返済を求めることができます。

例えばどんな条件が当てはまるのでしょうか?

貸し借りが行なわれる場面で、一般的には以下のような項目が関係してきます。

- 元金、利息の支払いが滞ったとき

- 借主が他の債権者によって「仮差し押さえ」「仮処分」「強制執行」になったとき

- 借主が他の債権者によって「競売」「破産」「民事再生」の申し立てを受けたとき

- 借主の手形や小切手が不渡りになったとき

- 借主が税金の支払いを滞納しているとき

- 借主が通知なしに転居したとき

5-3-1.元金、利息の支払いが滞ったとき

元金や利息の支払いが滞ったときには一括返済を求める。このようにしておけば、貸主にとっては滞納による問題を減らす助けになります。もちろん、この条件を含めずに、「遅延・滞納があったときには遅延損害金があるので大丈夫」と考える貸主がいるかもしれません。

何回支払いが滞ったら一括返済を求めるとか、どれくらい滞ったら…という条件は、貸主が自由に設定できます。借主との間の合意によって条件として加えます。

5-3-2.借主が他の債権者によって「仮差し押さえ」「仮処分」「強制執行」になったとき

借主がお金を借りているのは1か所からとは限りません。それで、貸主としては「もし他のところで借金をし始めて、支払い滞納によって差し押さえになってしまったら、相手は財産を失ってしまうから、もう返してもらえない」という不安が頭をよぎるわけです。

そのため、現時点で差し押さえの危険性があるわけではなくても、万が一の事態を想定して借主が他の債権者によって「仮差し押さえ」「仮処分」「強制執行」になったときには一括返済を求めるという条件を加えることで、貸し倒れを防ごうとすることがあります。

5-3-3.借主が他の債権者によって「競売」「破産」「民事再生」の申し立てを受けたとき

こちらも、「もし借主がこんな状況になってしまったら…」という不安に対する備えとして条件に含められることがあります。借主が他の債権者によって「競売」「破産」「民事再生」の申し立てを受けたときに、貸主は一括返済を求めることができるという条件です。

現実的に考えると、借主が競売、破産、民事再生の申し立てが起きた時点で一括返済を求めても、返済は困難を極めることになります。あなたが誠実な借主なら、民事再生や自己破産などの債務整理に至るようなことがないよう計画的にお金を使うべきです。

5-3-4.借主の手形や小切手が不渡りになったとき

借主の手形や小切手が不渡りになったときには、当然期限の利益を保証したままにしておくことはできず、一刻も早く返済してもらわなければならない。これがお金を貸す側の自然な心理です。

手形や小切手は、借主が振り出すこともあれば、裏書きしたり保証したりするケースもあります。いずれにしても、実際に借主の手形や小切手が不渡りになったときというのは、すでに貸した分を回収するのが困難な時であることを貸主は重々承知しているはずです。

あなたはお金を借りる側なら、最初から手形や小切手を不渡りにすることを考えておきながら借りるべきではありません。

5-3-5.借主が税金の支払いを滞納しているとき

借主が税金の支払いを滞納しているときも、期限の利益を喪失して一括返済を求められる理由になり得ます。

もちろん税金の支払いを滞納する時点で「返すお金が一銭もない」というわけではないとしても、そのままにすると裁判所による財産差し押さえの対象になることを貸主はよく理解しているはずです。それで、あなたとの賃借契約を結ぶにあたって一括返済を求めるときの条件に含めておきたいと思うわけです。

5-3-6.借主が通知なしに転居したとき

貸す側の気持ちになって考えてみると、貸した相手が勝手に転居してしまったら不安に思うものです。契約書には住所が記載されていても、その後に引っ越しをすれば、最悪のケースでは逃げられてしまう可能性もあります。

だからこそ、あえて「借主が通知なしに転居したとき」には一括返済を求めるという条件をつけることがあります。

ここまでで期限の利益喪失の条件の代表的なものを取り上げてきました。もちろんこれらがすべてではありません。貸主からの条件提示があったら、借りる側であるあなたはその条件について慎重に検討し、合意できるなら借用書に記載しましょう。納得できないときには話し合いを重ねることになります。

ではもし、意図せずして期限の利益喪失に該当する状況になってしまったらどうすればいいのでしょうか?

その場合は直ちに貸主に連絡するようにしてください。期限の利益喪失の条件があるからといって、貸主は絶対に一括返済を求めなければならないというわけではありません。もしあなたが誠実な姿勢でお願いすれば、相手も理解を示して返済を猶予してくれるかもしれず、今までと同じペースでの返済を認めてくれるかもしれないからです。

5-4.連帯保証人を立てる場合

もしあなたにお金を貸そうとしてくれる人が「連帯保証人を立ててください」という場合には、あなたはそれに応じることになります。連帯保証人を立てたくないと主張するなら貸してもらえないかもしれません。

ただし、連帯保証人には大きな責任がかかりますので、選定には慎重であるべきです。

『連帯保証人』とは

連帯保証人には、保証人に認められている『催告の抗弁権』『検索の抗弁権』『分別の利益』がありません。

そのため、業者が主債務者に請求せずにいきなり連帯保証人に請求してきても、文句を言うことができませんし、仮に主債務者にたくさん財産があるにも関わらず返済していない状況であっても、主債務者に代わって返済をしなければなりません。また、保証する借金の金額についても、保証人のような人数頭割ではなく、連帯保証人の1人1人が、借金の全額について返済の義務を負うことになります。

そのため、保証人と連帯保証人では、その責任の範囲が大きく違い、連帯保証人の方が、かなり重い責任を課されることになります。

このため、業者が保証人をとるときは、必ず連帯保証人にしています。

引用元:法律事務所ホームワン 公式サイト

連帯保証人になる人は、自分の責任をはっきりと理解していて、かつ返済能力のある人でなければなりません。連帯保証人になることの責任をよくわかっていない人に対して強引にお願いして判を押させることがないようにしてください。

5-5.その他の条件を追加したい場合は、かならず双方合意のもとに行なう

どんな条件を追加するか。それはあなたと貸す側の決定です。どんな条件でも、法律の枠内であり双方が同意していれば、たとえ借用書テンプレートに含まれていない項目であっても自由に加えることができます。

ただし、どんな項目でもかならず一方の考えではなく双方合意のもとに加えるようにします。そして、それらは曖昧な記載ではなく、具体的にすべきです。

このように考えますと、借用書というのは「はい、作りました。署名しましょう!」というわけにいかず、まず借主であるあなたがベースとなるものを準備して持っていき、双方で話し合いながら項目を追加していくものであることがわかります。

今後に大きく影響する事柄ですから、1回で簡単に済ませようとするのではなく、関係する事柄を慎重に吟味しながら話を進めていくようにしましょう。

【PR】 「急いでお金が必要!」という方には、審査がスピーディーなカードローンの利用がオススメです♪ ネットだけで申し込みでき(スマホやパソコンからもOK!)すぐに10万円のお金を借りることが出来ます。お金が今すぐ必要なアナタは、下のリンクをクリック!

▢ 資金調達プロ|おすすめカードローン比較

現在おすすめのカードローンはこちらです。

■SMBCモビット 最短10秒で簡易審査ができる!

急ぎのあなたにピッタリの最短即日融資(*)!24時間申し込めて最大800万円まで対応できます。

* 申込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

お急ぎの方は今すぐ下記をチェック!

6. 借用書テンプレートや借用書に関するQ&A

初めて借用書を作るときには不安が伴うものです。最後に、借用書テンプレートや借用書に関連してよくある質問を取り上げます。

6-1.借用書テンプレートって、なぜ無料でダウンロードできるんでしょうか?

借用書テンプレートが無料でダウンロードできる理由は1つではありません。たとえば、無料ダウンロードをきっかけに自社のサービス利用をうながしたい企業が集客目的で用意していることがあります。他には、ダウンロード前にメールアドレスを入力してもらうことで、その後のコンタクトに活用するケースもあります。「無料=危険」ということではありませんが、無料・有料にかかわらず信頼できるサイトからダウンロードするようにしてください。

6-2.借用書自体に法的効力はあるのですか?

借用書自体に法的強制力があるわけではありませんので、裁判所を通さずに財産の差し押さえなどをすることはできません。しかし、借用書によって貸し借りの記録を残すことができます。もし借主が返済をしない場合、貸主が裁判に持ち込むことがあります。その裁判において、借用書は有力な証拠となります。そのため、たとえ個人間の貸し借りであっても借用書の作成が求められるわけです。

6-3.お金を借りるときには収入印紙が必要ですか?

賃借の金額によっては収入印紙が必要になります。

借用書に貼る収入印紙の金額

| 借りる金額 | 収入印紙の額 |

| 1万円以下 | 不要(非課税) |

| 10万円以下 | 200円 |

| 10万円以上50万円以下 | 400円 |

| 50万円以上100万円以下 | 1,000円 |

| 100万円以上500万円以下 | 2,000円 |

| 500万円以上1千万円以下 | 10,000円 |

| 1千万円以上5千万円以下 | 20,000円 |

| 5千万円以上1億円以下 | 60,000円 |

| 金額の記載がないもの | 200円 |

印紙税

印紙税(いんしぜい)は、印紙税法(昭和42年5月31日法律第23号)に基づき、課税物件に該当する一定の文書(課税文書)に対して課される日本の税金。

引用元:ウィキペディア

印紙税は金銭賃借に限らずさまざまな取引において発生するものです。契約金額に応じた収入印紙を用意してください。

6-4.いざ借用書を作成したら複数枚になってしまいました。何か注意すべきことがありますか?

借用書が複数枚になる場合は、それらが一連の契約であることを示す必要があります。そのため、作成後に契印を押します。

複数枚になるときの手順

- 契約内容を内側にして、左側2か所をホッチキスで綴る

- 見開きになる部分に、ちょうど境目を中心にして押印する

- 貸主、借主、および連帯保証人を立てる場合は連帯保証人が押印する

こうすることで、「複数のページで1セットですよ」という証明ができます。

6-5.借りる金額が大きいので、確実に仕上げたいと思っています。心配な点は誰に相談するとよいでしょうか?

心配な点については、信頼できる知人・友人や法律の専門家に相談することができます。しかし、重要なのはそれぞれの項目を確実に仕上げていくことと、借主、貸主共に記載項目の意味をよく理解していることです。あなたが借主なら、確実に仕上げるためにも貸主と上手にコミュニケーションを取ることが成功のカギと言えます。

6-6.借用書を作るとき、やっぱり専門家のアドバイスを受けたほうがいいでしょうか?

どんなシーンでも、法律の専門家のアドバイスを受けることは有益です。しかし、費用が関係してくるので借用書作成にあたって援助を求めるかどうかは個人の決定になります。

6-7.親からお金を借りるので、「無理しないで返せるときでいいよ」と言われています。返済期日なしのまま借用書を完成させても大丈夫ですか?

マイホームのためなど、親子間でお金の貸し借りをすることはよくあります。また、信頼関係があるので大きな金額の貸し借りになることも多いです。そんなときに返済期日を設けないと、「贈与」とみなされて贈与税がかかってしまう可能性があるので注意してください。

No.4402 贈与税がかかる場合

[平成30年4月1日現在法令等]贈与税は、個人から財産をもらったときにかかる税金です。

会社など法人から財産をもらったときは贈与税はかかりませんが、所得税がかかります。

また、自分が保険料を負担していない生命保険金を受け取った場合、あるいは債務の免除などにより利益を受けた場合などは、贈与を受けたとみなされて贈与税がかかります。

ただし、死亡した人が自分を被保険者として保険料を負担していた生命保険金を受け取った場合は、贈与税でなく相続税の対象となります。

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、一定の要件に該当する場合に「相続時精算課税」を選択することができます。引用元:国税庁公式ページ

原則として1年間(1月1日~12月31日)に110万円を超える贈与があると、課税の対象になります。「そのお金は借金であって贈与ではない」と主張しても、認められない可能性があります。たとえば、通常は借金には金利が発生しますが、利息を取っていないことや返せないほど高額であること、返済期限がない借金であること、借用書が作成されないことなどが理由になり得ます。

贈与税のリスクを減らすためには、やはり借用書を作成し、そこに返済期限を明記しておくとよいと言えます。

6-8.とにかく必要最低限の借用書でいいんです。どんな項目が必要ですか?

貸し借りがあった日時と金額、氏名が書いてあれば有効になります。急いでいるときや貸主も簡単な借用書で良いと考えている場合は、このような必要最低限の借用書を用意することが一般的にも行なわれています。

6-9.相手の言うとおりに借用書を書くよう強制されて困っています。どうしたらいいですか?

相手に強制されているときは、圧力に負けて作成して判を押す前に、弁護士へ相談してください。弁護士事務所によっては金銭問題関係の法律相談については初回は無料にしてくれることもあります。まず電話で確認してみるとよいでしょう。他にも国によって設立された「法テラス」を活用することもできます。

刑事・民事を問わず、国民のみなさまがどこでも法的なトラブルの解決に必要な情報やサービスの提供を受けられるようにしようという構想のもと、総合法律支援法に基づき、平成18年4月10日に設立された法務省所管の公的な法人。それが、日本司法支援センター(通称:法テラス)です。

引用元:法テラス公式ページ

6-10.メールのやり取りでお金を借りました。これも立派な借金の証明になりますか?

メールもお金の貸し借りの証拠になります。要するに、正式な借用書の有無にかかわらず、どんな媒体であれ「貸し借りがあった事実を読み取れるもの」が存在していれば、それが証拠になります。

まとめ

いかがだったでしょうか?

最初に「借用書を作ってきてください」と言われたときにはビックリしたに違いありません。それで慌てて借用書テンプレートを探し始めました。

そんなあなたは、今回この記事を通して次の点をよく理解できたはずです。

- 借用書とは何か

- 金銭貸借におけるトラブルを防ぐ3つのコツ

- 借用書テンプレートをダウンロードできる場所の紹介

- 借用書の基本項目の解説

- 項目を追加したいときについて

さあ借用書を作成する準備が整いました。トラブルを避けることを意識しながら、ふさわしい借用書を用意してください!

以上、「【保存版】お金を借りるときに困らない!借用書テンプレートの書き方」でした。

【PR】 「急いでお金が必要!」という方には、審査がスピーディーなカードローンの利用がオススメです♪ ネットだけで申し込みでき(スマホやパソコンからもOK!)すぐに10万円のお金を借りることが出来ます。お金が今すぐ必要なアナタは、下のリンクをクリック!

▢ 資金調達プロ|おすすめカードローン比較

現在おすすめのカードローンはこちらです。

■SMBCモビット 最短10秒で簡易審査ができる!

急ぎのあなたにピッタリの最短即日融資(*)!24時間申し込めて最大800万円まで対応できます。

* 申込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

お急ぎの方は今すぐ下記をチェック!

借用書の関連記事

・ 借用書の書き方100%ガイド!失敗しない金銭消費貸借契約書の交わし方

・ 手形割引業者20選!割引料・割引率がお得でスピードが早いおすすめ業者一覧

・ 約束手形とは?振出人・受取人が知るべきメリットデメリット総まとめ

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。