クレジットカードの審査を通す4つのコツ!あなたも限度額100万円のカードを作れる

資金調達プロの人気記事 NEW

クレジットカードを申し込んで『限度額100万円』のカードを取得しましょう! 限度額が大きければ、国内だけで無く海外に渡航した時でも、ショッピングやレストラン、ホテルの宿泊費支払い等で役に立ちます。

本記事では『クレジットカード審査を通す4つのコツ!』を紹介します。コツさえ知っておけば、限度額100万円のカードは簡単に取得できます。「カードの審査がなかなか通らない…」とお困りの方も、本記事の方法でトライすれば、非常に高い確率で限度額100万円のカードが手に入るでしょう。

なお審査が簡単なクレジットカードについては、以下の記事でも詳しく解説しています。ぜひ、本記事と合わせてカード申込の参考にしてみてください。

参考:楽天カードの審査を通す3つのコツ!申込む前に知るべき審査のポイントとは?

この記事を書いた専門家(アドバイザー)

著者情報|資金調達プロ

資金調達プロのWEBライター、金融系記事の専門家(ビジネス、ローン、クレジットカード)が専門。補助金・助成金制度、日本政策金融公庫、信用保証協会関連の記事、フリーランスの資金調達情報を収集・記事にしています。

目次

- ▊ 限度額100万円のクレジットカードは、誰でもカンタンに作れる!

- ▊ そもそも、クレジットカードとは?

- ▊ クレジットカードの種類(国内と海外)

- ▊ クレジットカードの国内・国際ブランドとは?

- ▊ クレジットカード審査を通す4つのコツ

- ▊ クレジットカードで限度額を100万円以上にする3つのポイント

- ▊ クレジットカードの利用限度額を引き上げる賢いコツを3つ紹介!

- ▊ 自分にふさわしいクレジットカードの見つけ方

- ▊ 年会費無料のクレジットカード5選

- ▊ 審査が簡単なクレジットカード5選

- ▊ 当日発行できるクレジットカード一覧

- ▊ 女性や主婦にオススメのクレジットカード(審査がカンタン)

- ▊ 学生やフリーターにオススメのクレジットカード

- ▊ 限度額100万円以上、限度額が高いクレジットカード

- ▊ ゴールドカードで、会員特典を楽しもう

- ▊ ステイタスの高いクレジットカードを申し込む

- ▊ 経営者に人気のビジネス専用カードとは

- ▊ クレジットカードの返済が難しくなったら?

- ▊ まとめ・クレジットカード審査を通すコツは「各カードの特徴を知ること」

お金が欲しい時に参考にしたい|WEBメディア

- 全国紙・地方紙の新聞社

- 資金調達プロ(Googleニュース)

- ブルームバーグ

- NIKKEI Financail

- coindesk JAPAN

- MONEY PLUS

- MONEY ZINE

- fuelle

- EL BORDE

- 投資の時間

- 株式新聞

- 幻冬舎 GOLD ONLINE

- ダイヤモンド Zai

- ファイナンシャルフィールド

- ZUU online

- マネーの達人

- マネーポスト WEB

- モーニングスター

- 日本公庫をつなぐ

【PR】 「急いでお金が必要!」という方には、審査がスピーディーなカードローンの利用がオススメです♪ ネットだけで申し込みでき(スマホやパソコンからもOK!)すぐに10万円のお金を借りることが出来ます。お金が今すぐ必要なアナタは、下のリンクをクリック!

▢ 資金調達プロ|おすすめカードローン比較

現在のおすすめカードローンはこちらです。

■SMBCモビット 最短10秒で簡易審査ができる!

急ぎのあなたにピッタリの最短即日融資(*)!24時間申し込めて最大800万円まで対応できます。

* 申込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

▊ 限度額100万円のクレジットカードは、誰でもカンタンに作れる!

実は「限度額100万円のクレジットカード」を作るのは、拍子抜けするほど簡単です。特にショッピング枠だけならば「100万円の利用枠」は、簡単に設定されます。

例えば、審査が簡単なことで有名な楽天カードでは「普通の信用力」があれば(申込が初めての方でも)50万円〜100万円のショッピング枠が割り当てられる確立は非常に高いです。

▊ そもそも、クレジットカードとは?

クレジットカードは、ショッピングだけでなく、公共サービス、各種利用代金などの支払い、ネットショップでの決済等に利用できます。また海外の場合は「宿泊者の保障」として、身分証の代わりにクレジットカードを提示する機会があり、高級ホテルになれば「カードがなければ宿泊できないところ」も多いです。

日常生活の中であまりにも「当たり前のように」使われているクレジットカードですが、クレジットカードにも色々な種類や使われる目的があります。そもそもクレジットカードの役割は、以下のように定義されています。

クレジットカード(英語: Credit card)とは、商品を購入する際の決済(支払)手段の一つ。又は、契約者の番号その他が記載され、及び記録されたカードである。英語: creditとは、後払い、つけ払いのこと。 分割払い機能をもつものを、クレジットカード、一回払いのものをチャージカードと呼ぶこともある。 それに対して、即時払いのカードは、デビットカードと呼ばれる。 クレジットカードは、その前身も含めて、アメリカではほぼ150年の歴史がある。

出典:Wikipedia「クレジットカード」より

クレジットカードにはショッピング専用の物や「リボ払い専用」カードなど、一部特殊な物(サービス)もあります。

デビットカードとクレジットカードの違い

また、クレジットカードに似たカードとして「デビットカード」がありますが、クレジットカードは原則「後払い」なのに対し、デビットカードは登録している銀行口座から「即時決済」が行われます。

デビットカード(英: debit card)とは、預金口座と紐付けられた決済用カードである。金融機関(一般的に銀行)が発行し、このカードで決済すると代金が即座に口座から引き落とされる仕組み。(中略)銀行に預金口座を開設した際に発行されるキャッシュカードを決済に利用するというものである。原則として口座残高を超えない範囲で使用できる。そのため、無審査とするカード企業が多い。ただし、当座貸越やカードローンと組み合わせて自動借入のサービスを行っている発行金融機関もある。

出典:Wikipedia「デビットカード」より抜粋

また、クレジットカードは与信審査が実施されますが、デビットカードの場合はそこまで厳しい審査は実施されず「誰でもカンタンに取得できる」といった特徴があります(※ 審査を行わないデビットカードも多いです)。

▊ クレジットカードの種類(国内と海外)

国内のクレジットカードをザッと見るだけでも、セゾンカード、JCB、オリコカード、ニコスカード、ライフカード、DCカード、楽天カード、イオンカード、三井住友カード、三菱UFJニコス、セブンカードなど、みなさんも「おなじみのカードブランド」が複数あります。

これ以外にも「外資系」と呼ばれるアメリカン・エキスプレス(R)・カード、ダイナースクラブカードなども広く流通しています。

クレジットカードは、各カード会社やカードのステイタスによって「審査難易度」が異なります。中には、ビックリするほど簡単に取得できるカードもあれば「インビテーション」と呼ばれる、カード会社からの招待状が無ければ取得できないレアカードなどもあります。

以下にクレジットカードの種類を簡単にまとめてみました。

クレジットカードの種類

| 区分 | 主な特徴 |

|---|---|

| ・スタンダードカード | 最も基本的なクレジットカードで、 年会費は大半が無料で、有料の場合でも500円〜1,000円未満のものが多くリーズナブル。 |

| ・交通系カード | 鉄道会社、バス会社などが発行するカードで、カードに電子マネーや定期などが付帯できる便利なカード。この他、ETCカードが付帯したカードは、マイカー通勤者の間で人気が高い。 |

| ・航空系カード(マイレージカード) | 国内ではJALやANAの二社が主流だが、海外への渡航が多い人は、国際エアライン系のカードを取得している。航空系カードのメリットはマイレージの還元率が高いこと。そして、貯まったポイントでエアチケットや座席のアップグレード等に活かせる点にある。 |

| ・学生専用カード(アカデミックカード) | 在学中の大学生、大学院生、専門学校生をターゲットに発行されるクレジットカード。年会費は無料またはリーズナブルな物が多く、中には「学生専用のゴールドカード」なども発行されている。 |

| ・女性専用カード | 女性専用のカードは、女性利用者の多い店舗で優待サービスが受けられたり、女性らしい券面デザインを採用している。 |

| ・ビジネス専用カード | ビジネス専用のクレジットカードで、法人・個人事業主の間で人気が高い。会社名義で決済ができるため経営者が「お金の管理がしやすい」というメリットがある。またビジネスに関係のあるサービスや施設の優待サービスなども充実している。 |

| ・ゴールドカード | 一般的なスタンダードカードより、ワンランク上の「ゴールドカード」がある。年会費はやや高いが、カード還元率が高い、旅行傷害保険の付帯、空港ラウンジが使えるなどのメリットがある。ただ、以前よりもゴールドカードのステイタスは下がっており、誰でも取得できる無料のゴールドカードや格安ゴールドカードも増加傾向にある。 |

| ・プラチナカード | ゴールドカードよりも更にステイタスが高いカードで、通常はカード会社からのインビテーション(招待)が無ければ取得できないカードが多い。一定の年収や職種、年間カード決済が多くなければ取得は難しい。ただし、ゴールドカード同様インビテーションの要らないカードも増えている。 |

| ・ブラックカード | プラチナカード取得者の間で、さらにステイタスが高いカードで、発行枚数は非常に少ない。まさに選ばれた人だけが取得できる特別なカード。年会費も数十万円を超えるものが多い。 |

カードの種類ごとに「それぞれの特徴」を紹介しておきましょう。

スタンダードカード(別名:プロパーカード)

クレジットカードの大半がこの「スタンダードカード」に分類されます。スタンダードカードの上には、ゴールドカードやプラチナカードなどの上位カードがありますが、誰もが最初に取得するカードが、この「スタンダードカード」です。

スタンダードカードは、別名「プロパーカード」と呼ばれる事も多いです。また、上位のゴールドやプラチナカードと区別する目的で「プロパーカード」と呼ぶ事があります。ステイタスの高いカードを目指す方も、スタンダードカードで「良いクレジットカードの利用履歴」を積んでから、上位カードへの移行を目指すのが一般的です。

交通系カード(電車・バス・メトロ等)

鉄道各社やバス会社、公共交通機関で使えるクレジットカードです。電子マネーが搭載されており、自動でSuicaやPASMOにチャージできるよう設計されています。こうした交通系カードは全国にあり、それぞれ「ご当地の交通系カード」が多数発行されています。またチャージでポイントが貯まるカードも多く、通勤・通学で使用するにつれて、より多くのポイントが貯まる仕組みです。そして貯まったポイントは「チャージ利用に充当できる」ケースが多いです。

例:ビューカード(Suica)

【PR】 「急いでお金が必要!」という方には、審査がスピーディーなカードローンの利用がオススメです♪ ネットだけで申し込みでき(スマホやパソコンからもOK!)すぐに10万円のお金を借りることが出来ます。お金が今すぐ必要なアナタは、下のリンクをクリック!

▢ 資金調達プロ|おすすめカードローン比較

現在のおすすめカードローンはこちらです。

■SMBCモビット 最短10秒で簡易審査ができる!

急ぎのあなたにピッタリの最短即日融資(*)!24時間申し込めて最大800万円まで対応できます。

* 申込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

航空系カード(マイレージカード)

マイレージの獲得を目的にしたカードです。国内であれば、JALやANAマイルを貯めるのが一般的です。マイレージはエアチケットの購入だけでなく、エアライン各社との提携サービスでも(提携店でのカード決済、関連施設の宿泊、旅行の予約等)マイルが貯められます。こうした「陸でマイルを貯める」利用者のことを、業界では「陸マイラー」と呼んでいます。

一般的にマイレージ専用カードは(他のカードよりも)高いマイル還元率となっています。ただ、最近ではマイル交換できるカードが増えているほか、エアライン系のマイルカードとほぼ変わらない「マイル還元率」の高いカード(=提携カード)も多くなってきました。

学生専用カード(アカデミックカード)

18歳から取得できるクレジットカードで、在学中のみお得な学割や優待サービス、書籍などの購入時に高い還元率が適用されるなどのメリットがあります。ほとんどのカードは年会費無料ですが、学生専用ゴールドカード等の場合は、若干年会費がかかる事もあります。

【学生専用カードの一例】

・ 三菱UFJカード ゴールド(初年度年会費無料、二年目より年会費1,905円+税)

・ 三井住友VISAプライムゴールドカード(初年度年会費無料、二年目より年会費5,000円+税)

学生専用カードは、在学期間が過ぎると自動的に「一般のカード」へと切り替えが行われます。例えば、在学時に学生専用スタンダードカード(プロパーカード)を使用中の方は、そのまま同じ系列のスタンダードカードへと移行されます。

また在学中にヤングゴールドカード(20代や学生が取得できるカード)を利用中の方は、在学期間が過ぎると同時にゴールドカードへと切り替えが行われます。学生の間はヤングゴールドカードが取得しやすいです(※審査難易度が低いため)。通常のゴールドカード取得を狙っている方も、在学中に申し込んでおくと、より簡単に取得できるでしょう。

女性専用カード

女性専用カードは、ピンクやパステルカラーなど「女性が好むデザイン」を券面に採用し、財布の中でも明るく華やかな印象を持つカードが主流です。女性専用カードは、女性の利用が多いヘアサロンやエステ、アミューズメント施設、ファッションサイト等で優待割引が受けられるなど、各社が「女性の喜びそうなサービス」を厳選し、会員特典として組み込んでいます。

ただし、キャッシング手数料やショッピングの利率などは、他のカードとほぼ同じです。また限度額も所得に合わせ「年収の3分の1以下」になるよう設定されます。女性は男性よりも「ショッピングをする機会」が多いです。このため(女性専用カードでは)ファッション通販サイトや商業施設の優待サービスなどをカード会員に向けてより多く発信し、新規利用者の獲得を狙っています。

ビジネス専用カード

ビジネス専用カードは、会社名義の口座から引き落としを行い「経理業務がスムーズに行えるよう」工夫されたカードです。実際に、個人事業主や法人代表者はビジネス専用カードを取得し、出張や外出先で使用することが多いです。

また外資系のビジネス専用カードは、飛行機や宿泊施設でののアップグレード、ビジネスセンターの優待、空港手荷物無料宅配を行うなど、よりきめ細かで質の高いサービスを行っています。

ゴールドカード

ゴールドカードは、プロパーカードよりもワンランク上のカードです。一昔前まで「ゴールドカード=ステイタスの証」とされていましたが、近年はどのカード会社もゴールドカードを発行しており、ゴールドカード自体のステイタスは失われつつあります。

ゴールドカードは、クレジットカード・デビットカードの券種の一つで、クラシックカード(一般カード)より価値の高いサービスを付帯している。

(中略)

「ゴールド」と称している通り、カードの券面の色はゴールド(金)であるほか、交通系IC乗車券を内蔵したエンボスレスカードを除いて会員番号部分も金色に塗られている。近年では、デビットカードにもゴールドカード券種が発行されている。

一般カードの会員は利用する事が出来ないサービスが提供されているが、近年ではこの一部を省く事で典型的なゴールドカードより年会費の安いゴールドカードを発行するものもある。また、年齢や年収などの面で申込に制限を設けているものが多いが、近年ではそのような制限を設けないゴールドカードの発行も行われている。利用限度額は一般カードより高く設定されていることが多い。

出典:Wikipedia「ゴールドカード」より抜粋

また、年会費が無料のゴールドカードや格安のゴールドカード、学生専用ゴールドカード等「誰もがゴールドカードを取得しやすい」状態となっており、ゴールドカードよりもさらに上の「プラチナカードを取得したい」層と「無料カードで十分」と考えるプロパーカード派との間で(カード業界は)二極化の時代を迎えています。

プラチナカード

最高級のおもてなしやサービスが受けられるカードとして、ゴールドカードよりも更にステイタスの高いカードを「プラチナ」としてランク付けします。

プラチナカードは、クレジットカードの券種の一つでゴールドカードより上位に位置付けられる。ゴールドカードを超えるサービスが受けられる。特に、旅行傷害保険は、ゴールドカードのそれより補償額が高い。また、これを実現させるためのゴールドカードより高い年会費が特徴であるが、海外に於いては無料で発行している金融機関もある。

プラチナカードの名称の由来は、「ゴールド(金)より上の高い価値と稀少性」を持つ、プラチナ(白金)をイメージしたものとされている。また、プラチナカードの券面は、その名称に合わせてプラチナ(白金)をイメージした銀色を基調とするデザインが多い。

出典:Wikipedia「プラチナカード」より抜粋

プラチナカードにも二種類あり、ゴールドカード同様「やや難易度の低いカード」も増えてきています。ただし、ゴールドカードよりも「信用力」が求められるのは確かで、一定以上の高い年収や、過去の良い利用実績(クレジットヒストリー)が無ければ、プラチナカードは取得できません。

画像:三井住友プラチナカード公式サイトより

(今でも)国際ブランドにおいて「プラチナカードの取得」は、一種のステイタスとなっています。

【PR】 「急いでお金が必要!」という方には、審査がスピーディーなカードローンの利用がオススメです♪ ネットだけで申し込みでき(スマホやパソコンからもOK!)すぐに10万円のお金を借りることが出来ます。お金が今すぐ必要なアナタは、下のリンクをクリック!

▢ 資金調達プロ|おすすめカードローン比較

現在のおすすめカードローンはこちらです。

■SMBCモビット 最短10秒で簡易審査ができる!

急ぎのあなたにピッタリの最短即日融資(*)!24時間申し込めて最大800万円まで対応できます。

* 申込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

国内で発行されている有名なプラチナカード

国内で有名なプラチナカードには、以下のようなカードがあります。

国内で発行されている有名なプラチナカードの一例

| 区分 | 主な特徴 |

|---|---|

| ・三井住友VISAプラチナカード(年会費50,000円+税) | インビテーション無しで申し込めるカードの中では、最もステイタスが高いと言われている。ただし年会費はやや高め。 ホテルやレストランの無料アップグレード、ショッピングの優待サービスなどきめ細かなサービスがウリ。 |

| ・セゾンアメックスプラチナ(年会費20,000円+税) | ビジネスに特化したカード(会員特典もビジネスに関係するサービスが付帯)だが、個人事業主や経営者だけでなく一般にお勤めの方も利用できる。プライオリティパスも付帯。 |

| ・MUFGカード プラチナ(年会費20,000円+税) | アメックスと提携しているステイタスの高いカード。年会費はリーズナブル(20,000円+税)だがプラチナの特典が受けられるという点でコストパフォーマンスは高い。 |

| ・ダイナースクラブカード(年会費20,000円+税) | 外資系を代表するダイナースクラブカードは、ゴールドやプラチナなどの区分は無い。ただ、プロパーカードでもプラチナと同等の価値を持つなど、ステイタスの高さでは有名。審査は非常に厳しく、一定の年収や資産、役職が無ければ取得は難しい。 |

| ・アメリカン・エキスプレス・プラチナカード(年会費130,000円+税) | 外資系の代表格とも呼ばれるステイタスの高いカード(要インビテーション)年会費も13万円+税と非常に高く、年会費を払える会員は限定される。インビテーションの条件は公表されていないが、アメックスのグリーン、アメックスのゴールドの中から年間利用額100万円を超える利用があれば、最短1年程度でインビが届くことも多い。 |

楽天カードには「楽天ブラックカード」と呼ばれるカードがありますが、ブラックカードという名称は付いているものの、実際のカードランクは「プラチナ」に分類されます。

参考:楽天カードの審査を通す3つのコツ!申込む前に知るべき審査のポイントとは?

ブラックカード

ブラックカードは、プラチナよりもさらに上位にあるクレジットカードで、富裕層をターゲットに発行が行われています。

ブラックカードは、クレジットカードにおける最上位の券種の通称である。クレジットカードの券面がブラック(黒)を基調とするデザインである場合が多い為、このように呼ばれるが、提携カードなどは必ずしも券面の色が黒であるとは限らない。

アメリカン・エキスプレスが、アメリカ合衆国では1999年から、日本では2002年から発行を開始した。その後、他社もこれを模倣し、プラチナカードより上位に位置するクレジットカードとして同様に発行するようになった。また、ブラックカードは、限度額無しで無制限で使えるカードであるとの誤解があるが、実際は個人ごとに個別の上限額が存在する。

出典:Wikipedia「ブラックカード」より抜粋

以下に、国内で発行されているブラックカードの一部をまとめてみました(2016年12月時点)。

国内で発行されているブラックカード

| 区分 | 主な特徴 |

|---|---|

| ・アメリカン・エキスプレス(R)・カードセンチュリオン

(年会費350,000円+税)別途入会金として500,000円+税が必要 |

初年度だけで合計918,000円の会費が掛かる高額なブラックカード。2007年までは年会費168,000円だったが「約20万円」会費が値上がりしており、プラチナカードとの差別化が行われている。会員一人一人に専属のコンシェルジュが付くほか、家族カード(最高4名まで)の年会費は無料、プライオリティパスの無料付帯は6枚まで無料発行、レストランの優待やホテルの無料客室アップグレードなど年会費以上のステイタスは得られる。※ 決済の限度額は無し |

| ・ダイナースクラブ・プレミアムカード

(年会費130,000円+税) |

年会費は13万円とやや高めだが、家族カードは何名でも無料、プライオリティパスの無料付帯も5名分までOKとコストパフォーマンスは高い。ポイントにも有効期限が無く、プレミアム会員専用のコンシェルジュが付く。レストランの優待やホテルの無料客室アップグレードなどはもちろん会員向けのイベントや優待サービスも充実している。※ 決済の限度額は無し |

| ・JCBザ・クラス

(年会費500,000円+税) |

年会費は非常に(他社ブラックと比較した場合)リーズナブルな設定。専属のコンシェルジュが付く(ホテルやチケットの予約を行う)ほか、有名レストランの優待、東京ディズニーリゾートでのラウンジ無料利用、東京ディズニーリゾートでの優待、その他メンバー向けのイベントが充実しておりディズニーファンの間でも人気が高い。家族カードの年会費は無料。プライオリティパスの無料付帯があり同伴者は1名まで無料。※ 限度額は審査によって決定 |

| ・スルガ銀行 VISA Infiniteカード

(年会費120,000円+税) |

入会資格18歳から取得できるブラックカード。スルガ銀行が大口の顧客をターゲットに発行をしている。年会費は13万円+税と高めだが、家族カードの年会費は無料。プライオリティパスも無料付帯しており、同伴者は1名まで無料と旅行に役立つ。また、他社ブラックカード同様グルメやホテルの優待、無料アップグレード、コンシェルジュサービスも充実しているほか、スルガ銀行での金利が「店頭金利から+0.1%」上乗せされる上に、キャッシングの金利も優遇されるなど「銀行ならではの特典」も多い。 |

| ・SBIワールドマスターカード

(年会費150,000円+税) |

券面に天然ダイヤモンドが散りばめられたラグジュアリー感漂うカード。年会費は高めだが、家族カードは何枚でも無料発行できる太っ腹さが人気。入会資格も18歳から取得できるなど珍しいブラックカードとして知られている。国内・海外旅行傷害保険は最高1億2,000万円と保障も手厚く、加盟ホテルやレストランの優待、SBIワールド会員だけの特別なイベントや優待サービスも充実している。 |

※ 上記カードはすべて、カード会社からのインビテーション(招待状)が無ければ申し込めません。

アメックスは、どのカードも他社よりワンランク上に位置する

アメリカン・エキスプレス(R)・カードは、他のカード会社よりもワンランク上のステイタスを持つと言われています。例えば、アメックスグリーンと呼ばれるプロパーカードは、他社の「ゴールドカードレベル」のステイタスを持ち、他社よりもハイグレードなサービスを実施しています。

同様にアメリカンエキスプレスカードゴールドカードは、他社プラチナレベルに位置します。また、アメリカンエキスプレスセンチュリオンについては、ブラックカード以上の優れたステイタスを持つことで知られ、世界中のセレブリティや富裕層を魅了し続けています。

参考:アメリカン・エキスプレス・ジャパン(American Express日本語版・公式サイト)

▊ クレジットカードの国内・国際ブランドとは?

クレジットカードには国内だけで流通するもの、海外でも広く流通する国際ブランド等、いくつかの種類に分類できます。

国内ブランドと国際ブランド

国内のカードブランドにはJCBがありますが、海外には世界シェアの高いカードブランドがいくつかあります。その最も代表的存在なのが、VISAとMasterCard(マスターカード)です。VISAは国内のシェアもNo.1、そして海外のシェアもNo.1に輝くブランドです。

クレジットカード・国際ブランドのシェアランキング

以下にクレジットカード各社の世界シェアをランキング別にまとめてみました。

| クレジットカード・国際ブランドのシェアランキング(2015年) |

|---|

| 1位:Visa:58% |

| 2位:MasterCard:26% |

| 3位:UnionPay(銀聯):10% |

| 4位:Amex:3% |

| 5位:JCB:1% |

| 6位:DinersClub/DISCOVER:1% |

画像:VISAカード公式サイトより

マスターカードはVISAに続くシェアを誇る大手カードブランドで、北米やヨーロッパを中心に世界で広く利用されています。また日本では流通していないのであまり知られていませんが、ディスカバーカードと呼ばれる国際ブランドがあります。ディスカバーカードは、アメリカを中心に世界各国で5,000万人以上に愛されるクレジットカードです。

そしてアジアで急成長を遂げた国際ブランドには、中国の銀聯(ぎんれん)カードがあります。中国人観光客の財布を見ると、必ずこの銀聯(ぎんれん)カードが入っていると言われています。ただし、銀聯(ぎんれん)カードの多くはデビットカードであり、日本のようなクレジットカードとは違った役割を担っています。

また富裕層に利用者が多い国際ブランドには、アメリカン・エキスプレス(R)・カード(通称アメックス)や、Diners Club(ダイナースクラブ)があります。

画像:AMERICAN EXPRESS|アメリカン・エキスプレス(R)・カード(公式サイト)

どちらも年会費は「やや高め」の設定となっており、誰もが取得できる訳ではありません。審査には一定の基準(年収や役職など)が問われるため、アメックスやダイナースクラブカードを持つことはある種「ステイタスの証」とされています。また、会員に対しも「質の高いサービス」を提供しており、中所得者〜富裕層の間で愛用されているのが特徴です。

【PR】 「急いでお金が必要!」という方には、審査がスピーディーなカードローンの利用がオススメです♪ ネットだけで申し込みでき(スマホやパソコンからもOK!)すぐに10万円のお金を借りることが出来ます。お金が今すぐ必要なアナタは、下のリンクをクリック!

▢ 資金調達プロ|おすすめカードローン比較

現在のおすすめカードローンはこちらです。

■SMBCモビット 最短10秒で簡易審査ができる!

急ぎのあなたにピッタリの最短即日融資(*)!24時間申し込めて最大800万円まで対応できます。

* 申込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

ハウスカードとは?

ハウスカードとは、国際ブランドとは提携せずに、特定の店舗やチェーン店でしか使用出来ない「特殊なクレジットカード」を指します。

主に、発行する企業・グループなどが経営する店舗やチェーンストアでしか利用できないクレジットカードを指す。百貨店、スーパーマーケット、石油チェーンなどで導入される場合が多い。しかし特定の店舗・チェーンストアのみの利用に限定するとカードの利用金額も限定されたものになるため、近年では国際ブランドと提携したクレジットカードに切り替える例が増えている。

参考:Wikipedia「ハウスカード」より抜粋

以下に代表的なハウスカードを挙げておきます。

代表的「ハウスカード」の一例

・ コスモ・ザ・カード(ハウス)

・ 日産カード(ハウスカード)

・ 紀ノ国屋メンバーズカード – 紀ノ國屋

・ JR東海「そうだ 京都、行こう。」エクスプレス・カード

・ 井筒屋ウィズカード

・ Mカード – 三菱電機クレジット

・ パナカード(三井住友トラスト・パナソニックファイナンス)

・ 東芝Fカード – イオンプロダクトファイナンス

・ CPコスメティクスカード – 住信SBIネット銀カード

・ PiTaPaベーシックカード(スルッとKANSAI)参考:Wikipedia「ハウスカード」より抜粋

▊ クレジットカード審査を通す4つのコツ

さて、本記事のメインである「クレジットカード審査を通す4つのコツ」を紹介したいと思います。カードの取得で苦戦している方は、ぜひ本項を参考にカードを申し込んでみてください。コツさえ知っておけば、クレジットカードの取得はカンタンです。

| クレジットカード審査を通す4つのコツ |

|---|

| ① 他社のカード利用を確認してから申し込む |

| ② 必要な書類を全て揃えてから申込を行う |

| ③ キャッシング利用枠は少なめに申し込む |

| ④ 必ずネット経由で申込をする |

①〜④について、以下で詳しく説明しましょう。

① 他社のカード利用を確認してから申し込む

まず、クレジットカードを申し込む際には、他社カードの枚数や利用状況を先に確認しましょう。例えば、既にクレジットカードが沢山ある状態で「新しいカード」を作ろうとしても「返済能力に問題が無い」と(カード会社から)見なされ、信用が損なわれてしまいます…。

もし加入したいカードがあるのなら、使っていないカードを先に解約しておきましょう。カードを健全に管理するためにも、多くて『3〜4枚以内』にしておくのが賢い方法です。また、他社でのカード利用に問題がないかどうか、各カード会社が加盟する「信用情報機関に問い合わせる」ことが重要です。

信用情報を確認する方法は、以下の通りです。

現在、自分の信用情報を確認するには、4つの方法があります。

(1)パソコンで開示

(2)携帯電話で開示 ※スマートフォンは不可

(3)郵送で開示

(4)窓口で開示

以下に国内の代表的な信用保証協会をまとめておきます。

国内の代表的な信用情報機関

| 区分 | 主な特徴 |

|---|---|

| ・ CIC(株式会社シー・アイ・シー)指定信用情報機関 | 主にクレジットカードを発行する信販会社が加盟する信用情報機関 |

| ・JICC(株式会社日本信用情報機構) | 消費者金融会社が利用する信用情報機関で、ほとんどのクレジットカード会社が加盟している |

| ・KSC(全国銀行個人信用情報センター) | 銀行や信用金庫(銀行系)が加盟する信用情報機関だが、一部クレジットカード会社も加盟している(例:アメリカンエキスプレスカードや銀行系カード会社等) |

各信用情報機関は、カードやローンの申込情報(審査結果や申込内容など)のほか、契約情報(契約日や契約金額など)、カードの取引状況(返済状況、借り入れの額など)に加え、自己破産情報、遅延に関する情報などを保管・共有しています。

信用情報機関にストックされている情報やデータは、本人もしくは法定代理人、任意代理人、法定代理人のいずれかが開示請求できます。

開示には本人確認書類と、発行費用(手数料)を支払うクレジットカードがあれば、ネット上から簡単に手続きが行えます。また、郵送や店舗で受け付ける信用情報機関もあるので、情報開示を希望される方は、各信用情報機関の公式サイトで「手続きの方法」を確認してみてください。

② 必要な書類を全て揃えてから申込を行う

カードを申し込む時には、必要な書類を全て揃えておきましょう。身分証明書、場合によっては所得証明書が必要なカードもあります。特にキャッシング利用枠を付けられる方は、年収を確認するため「所得証明書が必要」な可能性が高いです。後で慌てずに済む様、直近の収入証明書(源泉徴収票や納税証明書類で可)を準備しておいてください。

③ キャッシング利用枠は少なめに申し込む

②でも説明しましたが、キャッシング利用枠を付ける場合には、所得証明書を確認するなど審査が慎重に行われます。もし、審査を確実に通したいのであれば、キャッシング利用枠を少なめに申請するか「キャッシング枠0円」で申請してみてください。キャッシング利用枠が少なければ、その分カード会社のリスクは少なくなり、審査の難易度は低くなります。

④ 必ずネット経由で申込をする

クレジットカードは、インターネット、郵送、中には店舗で申し込める場合もありますが、最も手続きや審査が速いのは「インターネット経由」での申込です。郵送の場合は、相手側が書類を受け取るまでに2〜3日の時間が掛かります。そしてカード審査、審査可決後の手続きを含めて、約2週間ほどの時間が掛かります。

また店舗の場合も一旦店舗で手続きをした後、カードセンターに書類などを送るために、ネットよりも時間が掛かることがあります。手続きを急ぐ場合は必ず、ネット経由で申込をしましょう。または、店舗の中でもセゾンカードのように「最短当日発行可能」なデスクで申込をすれば安心です。

参考:セゾンカード「当日発行可能」

審査が通らない時には、審査がカンタンなカードに申し込む

審査が通らない時には、審査がカンタンなクレジットカードに申し込むようにしましょう。以下の記事では楽天カードについて徹底解説しています。楽天カードであれば、審査に自信が無い方、過去の利用状況が思わしくない方でも高い確率で(審査に)通ることでしょう。

参考:楽天カードの審査を通す3つのコツ!申込む前に知るべき審査のポイントとは?

【PR】 「急いでお金が必要!」という方には、審査がスピーディーなカードローンの利用がオススメです♪ ネットだけで申し込みでき(スマホやパソコンからもOK!)すぐに10万円のお金を借りることが出来ます。お金が今すぐ必要なアナタは、下のリンクをクリック!

▢ 資金調達プロ|おすすめカードローン比較

現在のおすすめカードローンはこちらです。

■SMBCモビット 最短10秒で簡易審査ができる!

急ぎのあなたにピッタリの最短即日融資(*)!24時間申し込めて最大800万円まで対応できます。

* 申込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

▊ クレジットカードで限度額を100万円以上にする3つのポイント

クレジットカードには「総利用枠」があります。総利用枠とは、すべてのカードで利用できるトータルの枠を指します。また、各クレジットカードにはショッピング枠とキャッシング枠の二種類があり、クレジットカードの利用枠は「申込者の信用情報」によって決定されます。

信用情報とは

信用情報とは、クレジットやローンなどの信用取引に関する契約内容や返済・支払状況・利用残高などの客観的取引事実を表す情報です。近年、クレジットカードを利用して買い物をしたり、ローンを利用して自動車を購入するなど現金を使わずに支払をすることが増えてきています。

このように現金を使わずに「個人の信用(期日までにお金を支払うという約束)」にもとづく取引を「信用取引」といいます。そして「個人の信用」を客観的に表した情報が「信用情報(※)」です。 ※思想・信条・趣味などのセンシティブ(機微)な個人情報は、信用情報に含まれません。

信用情報に基づき「返済能力が高い」と見なされると、高いクレジットカード利用枠が設定されます。反対に「返済能力に乏しい」と判断された場合は、100万円や50万円以下の少ない利用枠が設定されます。このほか、返済能力とは関係なく「所得が少ない」申込者についても、やや低めの利用可能枠が設けられます。

またカードのショッピング枠は、キャッシングの利用額によって変動します。クレジットカードは、もともとショッピングを目的に発行されているカードです。このため、キャッシングには高い利息が割り当てられており、利用の割合も「年収の3分の1を超えないよう」制限が設けられています(※ 総量規制では、法律上年収の3分の1を超える融資はできない)。

総量規制とは

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。(ただし一部除外または例外となる借入れもあります。)貸付けの契約には「個人向け貸付け」「個人向け保証」「法人向け貸付け」「法人向け保証」の4種類があります。

その中で、総量規制の対象となるのは、「個人向け貸付け」のみであって、法人向けの貸付けと保証、また個人向けであっても個人向け保証については総量規制の対象にはなりません。総量規制の対象となる「個人向け貸付け」とは、個人がお金を借り入れる行為のことです。ただし、個人が事業用資金として借入れる場合は、原則として総量規制の対象とはなりません。

例えば、年収300万円の人(Aさん)がクレジットカードで「100万円」の利用枠が設定されたとしましょう。キャッシングは最大50万円、ショッピングも最大100万円と設定されていました。ここで、Aさんが40万円いっぱいキャッシングを利用した場合、クレジットカードの「ショッピング可能額」は【100万円−40万円=60万円】しか残りません。

キャッシング枠・いくらまで設定可能?

クレジットカードのキャッシング限度額限度額は、審査が簡単なものでも「50万円〜100万円」に設定される可能性が高いです。なぜなら、クレジットカードは年収の3分の1を上限にカード枠を設定することが多く、年収300万円以上の方であれば「100万円の限度額」は簡単に設定されるからです。

ただし、年収が300万円以下の方、アルバイトやパートでお勤めの方、主婦の方は所得が少ないため、100万円を超える利用枠の設定は厳しくなります。目安としては、以下の式で「利用枠をシミュレーション」してみてください。

年収 ÷ 3 = 利用枠の上限

ただし、他社でのカード(キャッシングの利用)があればこの限りではありません。利用可能とされる金額から、他社での利用分を差し引く必要があります。例えば想定される利用枠が100万円だったとしても、他社で30万円のキャッシングを利用していれば「残り70万円」しか、利用枠が設定できないのです。

リボルビング返済や分割払い(割賦)については、別計算になる

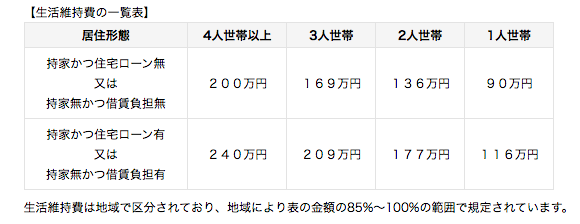

ここまでクレジットカードの利用枠について説明しましたが、リボルビング返済や分割払いについては、本来のショッピング枠とは別に「割賦利用枠」が設定されます。割賦利用枠の求め方は次の通りです。割賦利用枠は別名「包括支払い可能見込額」と呼ばれており、以下の式で計算できます。

包括支払い可能見込額 = 年収※1 − 生活維持費※2 − 年間請求予定額※3

【補足】

※1: 1万円単位で年収を自己申告したもの。

※2: 最低限の生活を維持するために必要な1年分の経費です(以下の図を参照のこと)。

※3: クレジット会社に返済する1年間の支払予定額を指すが、割賦販売法の適用外である『翌月1回払い』は含みません。

画像:日本クレジットカード協会より

このようにカードの利用枠は、ショッピング枠、キャッシング利用枠、割賦利用枠によって金額がそれぞれ異なります。ご自身が「いくら使えるのか」審査を受ける前にシミュレーションしておくと良いでしょう。また、審査が出た後「希望より少ない枠が設定」された場合は、きちんと原因を突き止める必要があります。理由が分からない時には、信用情報機関へ情報開示を請求してみてください。

確実に100万円以上の利用枠を得るには?

確実に100万円以上の利用枠を得るには、以下3つのポイントを抑える必要があります。

| 限度額を100万円以上にする3つのポイント |

|---|

| ① 月々の返済は必ず遅れないようにする |

| ② 光熱費や交通費をクレジットカードで支払うようにする |

| ③ キャッシングをする場合は所得証明書を準備しておく |

①〜③について、順に解説していきましょう。

① 月々の返済は必ず遅れないようにする

限度額を100万円以上にするには、月々の返済を必ず間に合わせ、遅延が無い様にすることです。限度額を100万円以上にするには、いかなる場合も遅延や延滞があってはなりません。しかし、返済の滞りがなく毎月計画的に返済を続けていけば(カード取得から)最短で半年、平均1年で利用枠は上げられるはずです。

② 光熱費や交通費をクレジットカードで支払うようにする

①の計画的返済に加えて、大切なのは「カードの定期的な利用」です。せっかくカードを取得しても使わないままでは、カード会社にとって「良い会員」とは言えません。カード会社は定期的な利用を好み、光熱費や交通費をカード決済してくれる会員を「良い顧客」として扱ってくれます。

ガス代や水道代、電気代などはもちろん、プロバイダー料、携帯・スマートフォンの料金、固定電話の料金、新聞の購読料等があれば、カード決済してみてください。普通に支払うよりも多くポイント還元が得られる上に、カード会社から「良い顧客」として認知してもらえるので一石二鳥です。

③ キャッシングをする場合は、所得証明書を準備しておく

キャッシング利用枠を広げたい場合や「より大きな利用枠」が欲しい場合は、所得証明書を用意し提出してみてください。クレジットカードの契約で所得証明書が求められることは滅多にありませんが、キャッシング利用枠を増やしたい方は、用意しておいて損はありません。必要があればカード会社の指示に従って、給与明細や納税証明書(税額通知書)などを提出しましょう。

ここまで100万円以上の利用枠を得る方法を説明しましたが、次項では「クレジットカードの利用限度額を上げる」コツについて詳しく解説しましょう。「今の利用限度額では満足できない…」とお悩みの方は必見です。

【PR】 「急いでお金が必要!」という方には、審査がスピーディーなカードローンの利用がオススメです♪ ネットだけで申し込みでき(スマホやパソコンからもOK!)すぐに10万円のお金を借りることが出来ます。お金が今すぐ必要なアナタは、下のリンクをクリック!

▢ 資金調達プロ|おすすめカードローン比較

現在のおすすめカードローンはこちらです。

■SMBCモビット 最短10秒で簡易審査ができる!

急ぎのあなたにピッタリの最短即日融資(*)!24時間申し込めて最大800万円まで対応できます。

* 申込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

▊ クレジットカードの利用限度額を引き上げる賢いコツを3つ紹介!

ここでクレジットカードの限度額を引き上げる「賢いコツ」を3つ紹介しましょう。

| クレジットカードの限度額を引き上げる「賢いコツ」 |

|---|

| ☑ 引き上げたい理由を明確にする |

| ☑ カードの利用歴は一年以上経過するまで待つ |

| ☑ 使っていないカードの解約、利用枠の減額手続きを行う |

各項目について、順に説明していきます。

引き上げたい理由を明確にする

限度額を引き上げる際には、引き上げる理由を明確にしておきましょう。カード会社は(会員から)買い物をしてもらう、もしくは継続してカードを利用してもらうのを期待しています。しかし、生活費が足りないなどの理由で「キャッシングを利用する」場合は、審査が通らなくなるので注意しましょう。

使途を明確にする場合は「支払い能力がある」ことを前提に、どのように「カードを有効活用するのか」ポジティブさを打ち出すことが重要です。また、引き上げを確実にするには一気に引き上げてもらうのでは無く、10万円〜20万円といった金額で段階的に枠を上げてもらうほうが、増枠申請は通りやすくなります。

カードの利用歴は一年以上経過するまで待つ

増枠申請は最低でも半年、確実に上げてもらうには「1年以上のカード利用歴」が必要です。どんなに急いでいたとしても、1年未満の状況では増枠申請は通りにくいことを覚えておいてください。

一方、1年以上の利用歴がきちんと蓄積されれば、どのようなカードでも増枠申請は通りやすく、場合によってはよりランクの高いカードへと「インビテーション」が送られることも多いです。

使っていないカードの解約、利用枠の減額手続きを行う

本命のカードがあれば、使っていないカードを解約しましょう。またキープしておくカードがあったとしても(キャッシングなど)使わないカードがあれば、利用枠の減額手続きを行ってください。一人一人に割り当てられるキャッシング利用枠には限度があります。

例えば年収450万円の方が、全てのカードで150万円以上のキャッシングを使うことはできません(※ 総量規制の関係で、年収の3分の1以上のキャッシングは利用できない)。

このため、最も利用頻度が高いカードで「フルに使える」よう、使っていないカードは解約をするなど、利用方法や枠の「割り当てを見直し」されるようおすすめします。メインに還元率が高いカードを利用すれば、キャッシングだけでなく、カードを利用する度により多くのキャッシュバックやポイント(マイレージも含む)が還ってくるのでお得です。

▊ 自分にふさわしいクレジットカードの見つけ方

なお次項からは、審査の難易度やステイタスの高さ、利用者の口コミ評価等をもとに「オススメのクレジットカード」を紹介していくことにします。

▊ 年会費無料のクレジットカード5選

年会費無料のお得なクレジットカードについては、以下の記事で解説しています。

▊ 審査が簡単なクレジットカード5選

まずは、審査が簡単なクレジットカードを5枚紹介しましょう。クレジットカードを取得するのが初めての方は、審査がカンタンなカードを取得し、クレジットヒストリー(カードの利用歴)を積むようにします。

| 審査が簡単なクレジットカード5選 |

|---|

| ・ 楽天カード |

| ・ イオンカード |

| ・ ライフカード |

| ・ ファミマTカード |

| ・ Yahoo! JAPANカード |

本記事「信用情報機関」の項目でも説明しましたが、良いクレヒスがあれば、今後の新規カード申込はもちろん、増枠申請も通りやすくなります。ステイタスの高いカードを目指すためにも、初めは審査がカンタンなカードからスタートしてみましょう。

参考:楽天カードの審査を通す3つのコツ!申込む前に知るべき審査のポイントとは?

【PR】 「急いでお金が必要!」という方には、審査がスピーディーなカードローンの利用がオススメです♪ ネットだけで申し込みでき(スマホやパソコンからもOK!)すぐに10万円のお金を借りることが出来ます。お金が今すぐ必要なアナタは、下のリンクをクリック!

▢ 資金調達プロ|おすすめカードローン比較

現在のおすすめカードローンはこちらです。

■SMBCモビット 最短10秒で簡易審査ができる!

急ぎのあなたにピッタリの最短即日融資(*)!24時間申し込めて最大800万円まで対応できます。

* 申込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

▊ 当日発行できるクレジットカード一覧

非常に数が少ないのですが、申し込んだ当日に発行できるクレジットカードがあります。以下は「当日発行できるクレジットカード」の一例です。

・ ACマスターカード(アコム)※こちらにはカードローンもあります。

・ セゾンカード(SAISON CARD)

各カードについて(特徴、申込方法や難易度等)以下で詳しく解説しましょう。

ACマスターカード

ACマスターカードは、アコムが発行するクレジットカードです(※こちらにはカードローンもあります)。

国際ブランドはMasterCardで、国内だけでなく海外でも利用できます。また、ショッピング枠は最高300万円まで対応しているので、人気の高い楽天カードやイオンカードよりも高い「カード利用枠」が設定できます。

ACマスターカード

ショッピングご利用限度額最高300万円まで

※ショッピングとカードローンのご利用合計の上限は800万円までとなります

手数料率/実質年率10.0%~14.6%(※ショッピング利用時)

ショッピングはもちろん、キャッシングも可能なクレジットカードです。

※こちらにはカードローンもあります。

ショッピングは世界中のMasterCard®加盟店でご利用いただけます。出典:ACマスターカード

その上、ACマスターカードはショッピングだけでなく、カードローン機能が付いたカードもあり、ショッピング枠とカードローン枠を合算すれば「最高800万円」まで利用できます。カード一枚で「800万円」まで対応しているのは(利用者にとって)なんとも心強いことです。

そしてACマスターカードが嬉しいのは、申し込んだその日の内にカード発行できる点です。通常どのカード会社もカードが到着するまでに5営業日前後(約一週間)の時間が掛かります。

しかし、ACマスターカードは最寄りのアコム店舗(自動契約機も含む)に来店すれば、その場ですぐに発行してもらえるので便利です(※こちらにはカードローンもあります)。

セゾンカード

永久不滅ポイントでおなじみのセゾンカードは、株式会社 クレディセゾンが発行するクレジットカードの総称です。近年ではセゾンカードだけでなく、ロフトやパルコ系列のカード、アメリカン・エキスプレスとの提携カード等も広く人気があります。

セゾンカードの中でも様々な種類のカードがありますが、以下のカードは原則「来店すれば当日発行できる」カードとなっています。

| 当日発行可能なセゾンカードの一覧 |

|---|

| ・セゾンカードインターナショナル |

| ・セゾンブルー・アメリカン・エキスプレス(R)・カード |

| ・セゾンパール・アメリカン・エキスプレス(R)・カード |

| ・三井ショッピングパークカード《セゾン》 |

| ・PARCO カード |

| ・ロフトカード |

| ・ラゾーナ川崎プラザカード《セゾン》 |

| ・Tokyo Midtown CARD《セゾン》 |

| ・ヤマカタヤカード |

| ・まるひろMクラブカード |

| ・アトレMクラブカード |

| ・リウボウカードセゾン |

| ・コクーンシティカードセゾン |

| ・SMARKカードセゾン |

| ・ サッポロファクトリーカードセゾン |

当日発行できる店舗は限られますが、原則上記カードはすべて「申し込んだその日に取得できる」のをウリにしています。

▊ 女性や主婦にオススメのクレジットカード(審査がカンタン)

主婦や無職の方、審査に自信が無い方におすすめのクレジットカードを5枚紹介します。

| 主婦や無職の人にオススメ、審査が簡単なクレジットカード5選 |

|---|

| ・ 楽天カード |

| ・ イオンカード |

| ・ Yahoo! JAPANカード |

| ・ セディナ ハローキティデザイン |

| ・ UCSカード |

上記カードはすべて審査が可決されやすく「難易度がやさしい」ことで有名です。セゾンカードやACマスターカード(※こちらにはカードローンもあります)のように「当日発行」には対応していませんが、審査の通りやすさでは、主婦やフリーター、学生の間で定評があります。

無職でも審査が通るのか?

審査の際、ある程度の預金があれば、無職の方でも上記カードに通る可能性があります。例えば、楽天カードは「預金200万円〜300万円」があれば、無職でも審査に可決される確率は高いといます。

参考:楽天カードの審査を通す3つのコツ!申込む前に知るべき審査のポイントとは?

【PR】 「急いでお金が必要!」という方には、審査がスピーディーなカードローンの利用がオススメです♪ ネットだけで申し込みでき(スマホや携帯からもOK!)すぐに10万円のお金を借りることが出来るので、お急ぎの方は今すぐこちらの記事をご覧ください。

■ おすすめカードローン特集はこちら

▊ 学生やフリーターにオススメのクレジットカード

学生には、学生専用カードの利用がおすすめです。一般のカードよりも利用枠は少なめですが(10万円〜30万円が多い)、利用枠が少ない分審査は通りやすく、初めての方でも可決されやすいというメリットがあります。

| 学生やフリーターにオススメのクレジットカード |

|---|

| ・ 楽天カードアカデミー |

| ・ 学生専用ライフカード |

| ・ JALカードnavi ※リンク先最下部 |

| ・ ANA VISAカード(学生用) |

| ・ 三井住友VISAクラシックカードA学生 |

このほか、セゾン・パール・アメリカン・エキスプレス(R)・カードも「18歳から取得できるカード」として、学生の間で人気が高いです。

学生カードのメリットは審査が優しいだけでなく、年会費が安いという点です。大半の学生専用カードは年会費無料で発行されます。また会費が必要な場合も1,000円未満といったカードが多く、経済的負担無くクレジットカードが利用できます。

※ なお、学生専用カードの特徴については本記事の前半でも詳しく解説しています。

【PR】 「急いでお金が必要!」という方には、審査がスピーディーなカードローンの利用がオススメです♪ ネットだけで申し込みでき(スマホやパソコンからもOK!)すぐに10万円のお金を借りることが出来ます。お金が今すぐ必要なアナタは、下のリンクをクリック!

▢ 資金調達プロ|おすすめカードローン比較

現在のおすすめカードローンはこちらです。

■SMBCモビット 最短10秒で簡易審査ができる!

急ぎのあなたにピッタリの最短即日融資(*)!24時間申し込めて最大800万円まで対応できます。

* 申込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

▊ 限度額100万円以上、限度額が高いクレジットカード

(限度額100万円以上)限度額が高いクレジットカードについては、本記事で取り上げたプラチナカードやブラックカードを参考にしてください。特にブラックカードの中には「限度額無し」のカードも多く、カードのステイタスが高ければ自動車や住宅も購入できます。

またブラックカードの取得を目指して、プラチナカードで自動車や金額の大きな買い物をするカードホルダーも多いです。

一般カードの中で限度額の大きなカード

少し異色のカードですが、アコムが発行するACマスターカードは、キャッシングとカードローンが兼用できる珍しいカードです。

ACマスターカードのクレジット機能

MasterCardと言えば、世界シェアトップクラスの国際ブランドです。このためACマスターカードが一枚あれば、国内はもちろん海外旅行や出張でも大いに活用できます。

ACマスターカードのキャッシング機能

アコムカードローンと同じように、キャッシング機能が利用できます。

▊ ゴールドカードで、会員特典を楽しもう

ゴールドカードは、プロパーカードでは物足りない20代〜30代が「次に所有したいカード」として取得するカードです。最近では、アメリカンエキスプレスカードゴールドカードの審査可決率が上がっているのか、年収30o万円台の若者や個人事業主が次々とアメックスゴールドを取得しています。

以下に、アメリカンエキスプレスカードゴールドカードをはじめ「国内で人気の高いゴールドカード」をピックアップし、まとめてみました。

| 人気の高いゴールドカード |

|---|

| ・ アメリカン・エキスプレス・ゴールド・カード |

| ・ デルタ スカイマイル アメリカン・エキスプレス・ゴールド・カード |

| ・ 三菱UFJカード ゴールド |

| ・ 楽天プレミアムカード |

| ・ JCBゴールドカード |

また、ゴールドカードの中にも年会費が安く、取得がカンタンな楽天ゴールドカードやイオンゴールドカード等があります。このほか条件付きで年会費が無料になるエポスゴールドカード、NTTグループカードゴールド等も「格安ゴールドカード」として人気があります。

▊ ステイタスの高いクレジットカードを申し込む

ここでは、ステイタスの高いカードとしてプラチナカードとブラックカードを紹介したいと思います。なお、プラチナカードとブラックカードのメリットや特徴については、本記事の前半で詳しく解説しています。

ステイタスの高いプラチナカード

国内で「ステイタスが高い」とされるプラチナカードには、以下のようなカードがあります。

| ステイタスの高いプラチナカード |

|---|

| ・ アメリカン・エキスプレス・プラチナカード |

| ・ ダイナースクラブカード |

| ・ エポスプラチナカード |

| ・ JCB THE CLASS(JCBザ・クラス) |

| ・ JAL・JCBプラチナ |

| ・ JALアメックス・プラチナ |

| ・ スターウッド プリファード ゲスト アメリカン・エキスプレス(R)・カード |

| ・ スカイトラベラー・プレミアカード |

| ・ 三井住友VISAプラチナカード |

プラチナカードはインビテーションだけでなく、自ら申し込めるカードも増えてきています。なお、プラチナカードについては本記事の前半部分で詳しく解説しています。

ステイタスの高いブラックカード

国内で「ステイタスが高い」とされるブラックカードには、以下のようなカードがあります。

| ステイタスの高いブラックカード |

|---|

| ・ アメリカン・エキスプレス(R)・カードセンチュリオン |

| ・ ダイナースクラブ・プレミアムカード |

| ・ JCBザ・クラス |

| ・ スルガ銀行 VISA Infiniteカード |

| ・ SBIワールドマスターカード |

なお、上記のブラックカードについては、本記事の前半で「年会費やサービスの内容等」を詳しく解説しています。ブラックカード取得を目指される方は、ぜひ参考にしてみてください。

ラグジュアリーカード(LUXURY CARD)について

2016年11月1日より、アメリカの富裕層向けカード、ラグジュアリーカード(LUXURY CARD)が日本でも発行され始めました。ラグジュアリーカードは、プラチナやブラックを超える更に上位のカードとして知られており(国内富裕層の間でも)大きな話題となっています。

「ラグジュアリーカード」は、カードが金属で作られており、Mastercardの最高ランクである「World Elite」のクレジットカードだ。「World Elite」のクレジットカードは、日本では「ラグジュアリーカード」以外に存在しない。

(中略)

しかし、「ラグジュアリーカード」は、チタンカード、ブラックカード、ゴールドカードのそれぞれが、「World」よりもランクが高い「World Elite」のクレジットカードとなる。カードの裏面を確認すると、「ラグジュアリーカード」の中で一番グレードが低いチタンカードでも「World Elite」の表記を確認できる。

出典:ZAi ONLINE 2016年12月22日掲載「富裕層向けクレカ「ラグジュアリーカード」が上陸!日本初のMastercard最高位のクレジットカードで、ゴールドカードは純金メッキが施された豪華仕様!」より抜粋

ゴールドカードやプラチナカードのステイタスが下がりつつある今、ブラックカードの価値も問われる時代になっています。ラグジュアリーカードの詳細を知りたい場合は以下を参考にしてください。

【PR】 「急いでお金が必要!」という方には、審査がスピーディーなカードローンの利用がオススメです♪ ネットだけで申し込みでき(スマホやパソコンからもOK!)すぐに10万円のお金を借りることが出来ます。お金が今すぐ必要なアナタは、下のリンクをクリック!

▢ 資金調達プロ|おすすめカードローン比較

現在のおすすめカードローンはこちらです。

■SMBCモビット 最短10秒で簡易審査ができる!

急ぎのあなたにピッタリの最短即日融資(*)!24時間申し込めて最大800万円まで対応できます。

* 申込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

▊ 経営者に人気のビジネス専用カードとは

経営者や個人事業主の間で人気が高い、ビジネス専用カード(クレジットカード)を紹介しましょう。

| 経営者に人気のビジネス専用カード |

|---|

| ・アメリカン・エキスプレス・ビジネス・ゴールドカード |

| ・セゾン・プラチナ・ビジネス・アメリカン・エキスプレス(R)・カード |

| ・ 三井住友ビジネスカード |

| ・ オリコビジネスカードGold |

| ・ JCB法人カード |

| ・ EX Gold for Biz M iD×QUICPay |

| ・ ダイナースクラブビジネスカード |

| ・ 楽天ビジネスカード |

この中でも特に人気が高いのは、アメリカン・エキスプレス・ビジネス・ゴールドカードです。

アメックスはもともと「個人事業主や経営者が好きなカード会社」と言われていますが、審査の通りやすさでは他のカード会社より群を抜いています。また、アメックスは海外でのステイタスが高いブランドなので、出張先や渡航先でも「質の高いサービス」や、配慮(アップグレード等)が得られるとして人気があります。

ビジネス専用カードの特徴

ビジネス専用カードの特徴をアメリカン・エキスプレス・ビジネス・ゴールドカードを例に検証してみましょう。アメリカン・エキスプレス・ビジネス・ゴールドカードでは、以下のようなカード会員特典が用意されています。

アメリカン・エキスプレス・ビジネス・ゴールドカードの会員特典一例

・ コストマネジメントサービス(法人決済のサポート)

・ 社員への追加カード発行

・ ビジネスに役立つ福利厚生(クラブオフアライアンス)の無料提供、ヘルスケア無料相談の実施

・ トラベルサービス

・ 最高1億円の旅行傷害保険が付帯

・ 手荷物無料宅配(往復)

・国内28空港、海外2空港の空港ラウンジが無料利用可能

・ 年4回までの空港送迎サービスの優待

・ 空港での無料ポーターサービス

・ 年500万円のショッピングプロテクション

もちろん、各ビジネス専用カードによって利用できるサービスや年会費、受けられる特典は異なります。海外への出張が多い方であれば、外資系のアメックスやダイナースクラブカード、MasterCardの上級会員カードを取得しておけば、渡航先でも変わらず、快適な環境で仕事に専念できることでしょう。

事業資金の調達なら、クレジットカードよりもカードローン

前項ではビジネス専用カードについて説明しましたが、事業資金の調達を希望するのであれば、ビジネス専用ローンを利用してください。クレジットカードは主にショッピングやカード決済がメインですが、ビジネス専用ローンは「事業融資」に特化したローンです。このため資金調達の金額も大きく、より低利で無駄のない使い方ができます。

ビジネスローンは銀行のほか、消費者金融、事業資金専門の金融業者で取り扱いがあります。なお、事業資金の調達方法については以下の記事を参考にしてください。ここでは、個人事業主や経営者に人気が高いローンを30社厳選して紹介しています。

参考①:ビジネスローン35選!法人&個人事業主にオススメの事業融資を徹底比較!

このほか金融機関(銀行)からの融資にも、信用保証協会を利用し「より審査が通りやすくする方法」もあります。

参考②:【保存版】信用保証協会から借入できる!あなたも融資審査を100%通す3つのコツ

より大きな金額の事業資金調達を目指すなら?

事業資金の調達方法は、ビジネスローンだけに限りません。例えば、国が100%出資する日本政策金融公庫からの融資や、地方自治体からの補助金・助成金を利用した方法、そして最近では、ネットから支援を募る「エンジェル投資」やクラウドファンディングなどの方法にも注目が集まっています。

参考③:日本政策金融公庫の融資審査を100%通す3つのコツ!1000万円の借入申込の秘訣!

参考④:資金集め100%ガイド。ネットで資金集めが出来る全サイト一覧

参考⑤:エンジェル投資家とは?出資を受ける5つの秘訣とメリット・デメリット

参考⑥:クラウドファンディング徹底比較|資金調達に役立つサイト50選!

また、売掛金を現金化するファクタリングサービスも最短即日〜翌営業日に「1,000万円の資金調達ができる」等、経営者の間で人気があります。

参考:ファクタリング手数料相場を6つの角度から徹底解説。安い優良会社選びと交渉の秘訣

みなさんの目的に合わせて、ふさわしい資金調達方法を見つけてみてください。

▊ クレジットカードの返済が難しくなったら?

さてクレジットカードに話を戻しましょう。もし、クレジットカードの返済が難しくなったら、複数ある借り入れを一本化する「おまとめローン」や低金利銀行カードローンへの借り換えを利用してみてください。

おまとめローンとは?

おまとめローンは、借金を一本化することで(手続き・金利含め)返済の負担を無くすための融資(貸付)商品です。おまとめローンは、東京スター銀行の融資商品で全国的に広く知られるようになりました。

おまとめローン

多重債務者に借金を一括返済するための資金を融資する貸付商品。銀行や貸金業者などが扱う。 [補説] 債務の一本化や金利負担の軽減をうたって勧誘するものがあるが、利息制限法による債務の減額や過払金の返還請求が可能かどうか、また、私的整理・個人再生・自己破産など他に適切な債務整理方法がないか、事前に検討する必要がある。出典:goo辞書「おまとめローン」より抜粋

また、おまとめローンだけでなく「利用枠の大きなローン」を利用し、おまとめローンとして使用する利用者も多いです(例:銀行ローン、銀行系消費者金融ローンなど)。

借り換えローンとは?

借りかえローンとは、金利の低いローンで借り換える目的を持ったローンです。金融機関によっては、おまとめローンと同じ役割や目的を持って融資が行われます。

借り換えは、高い金利で組んでいたローンを、より低い金利で組み直すなど、有利な条件で借り入れし直すことをいいます。これは、別の金融機関で新たにローンを組んで、現在借りているローンを一括返済するという仕組みで、その期待する効果は「総返済額の削減(利息の節約)」となっています。通常、個人の家計面では、住宅ローンの借り換えが身近なものですが、その他に複数のカードローンを「おまとめローン」などで一本化するという借り換えもあります。

出典:iFinance「借り換え」より抜粋

なお、おまとめローンや借り換え専用ローンは「総量規制の対象外」です。銀行のほか消費者金融でも取り扱いがあるので、それぞれの利息や貸し付け条件をしっかりチェックしてから「よりお得なローンで」申込をしてみてください。

【補足】おまとめローン・借り換えローンの注意点

おまとめローンや借り換えローンを利用した後は、完済できるまで「新たな融資」を受けるのは止めましょう。おまとめローンや借り換えローンの利用中に、新たな借金を増やしてしまうと(これまで以上に借り入れが増えて)多重債務に陥る危険があります。借金を減らすためにも、完済できるまでは「コツコツ返済を続ける」ことが重要です。

▊ まとめ・クレジットカード審査を通すコツは「各カードの特徴を知ること」

いかがだったでしょうか? 今回は、クレジットカード審査を通すコツについて徹底解説しました。クレジットカードを取得されたい方、ステイタスの高いカードを目指しておられる方は、本記事のポイントを参考に申込をしてみてください。

各カードの種類や特徴を知っておけば、自分にふさわしいカードを無理なく「高い確率」で取得できます。どうぞ、みなさんが「希望するカード」を無事取得できますように…!

【PR】 「急いでお金が必要!」という方には、審査がスピーディーなカードローンの利用がオススメです♪ ネットだけで申し込みでき(スマホやパソコンからもOK!)すぐに10万円のお金を借りることが出来ます。お金が今すぐ必要なアナタは、下のリンクをクリック!

▢ 資金調達プロ|おすすめカードローン比較

現在のおすすめカードローンはこちらです。

■SMBCモビット 最短10秒で簡易審査ができる!

急ぎのあなたにピッタリの最短即日融資(*)!24時間申し込めて最大800万円まで対応できます。

* 申込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。