おまとめローンがどこも通らない理由は?審査落ちの原因や対処法、おすすめの業者2選

おまとめローンは通常の審査と比較して審査難易度が高くなるため、特に返済能力が低いと判断された人やブラック入りしている人は審査に通過することができません。

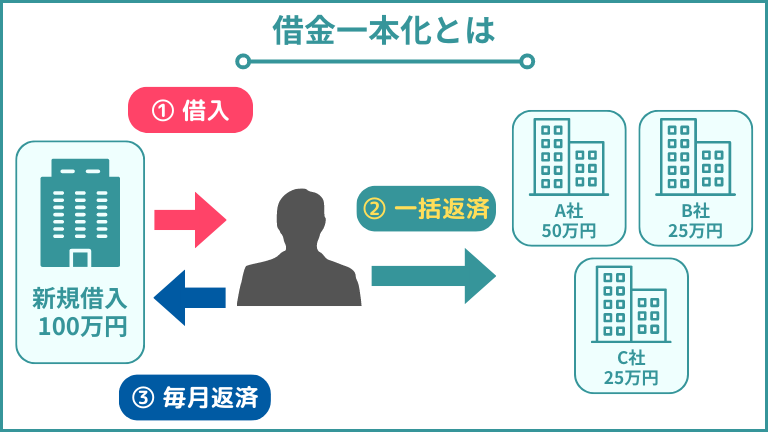

おまとめローンを利用するには専門商品に申し込みをするか、低金利なカードローンにおまとめ目的として申し込む2種類 があります。

いずれも金利や返済金額負担を低くすることを目的としているため、審査では「信用」を判断するための基準が高くなります。

今回は、おまとめローンがどこも通らない人向けに審査基準や審査落ちする具体的な原因について詳しく解説していきます。

記事では、 おまとめローンにどこも通らないときに利用すべき中小消費者金融 も紹介しているので、審査が不安という方もぜひ参考にしてください!

- アイフルで借入経験がある人は「おまとめMAX」

- アイフルを初めて利用する人は「かりかえMAX」

- 総量規制の対象外でおまとめローンを利用したい人

- カードローン以外のクレカキャッシングやリボをまとめたい人

- ローンをまとめた後に新規で借り入れしたい人

- 原則在籍確認は電話連絡ではなく、書類提出のみで済ませたい人

- 相談料や着手金が無料で成功報酬や事務手数料もなしが良い人

- 電話・メールで相談でき、丁寧で親切な対応をしてほしい人

- 的確なアドバイスの元、借金減額や過払い金請求したい人

- 女性でも安心して相談できる・秘密厳守な法律事務所に依頼したい人

- 借金問題を速く解決したい・債務整理後のサポートも重視したい人

目次

おまとめローンがどこも通らない理由は審査がより厳しくなるから

どこのおまとめローンも通らない理由は、審査が非常に厳しいことが考えられます。

審査が厳しい理由のひとつは、すでに借入残高のある人の申し込みする割合が大きいことです。

そもそも、 金融商品の審査で重要とされるのは利用者の返済能力 です。

しかし、年収1,000万円を超える高収入者でも、たくさんの借金を抱えており、返済に充てられる資金がない場合には、返済能力が低いという判断となるのです。

金融業者としては、滞納の可能性がない利用者に貸付をしたいと考えます。

しっかりと返済能力があるかどうかを見極める必要があるので、結果的に審査が厳しくなる傾向です。

以上の観点から見ると、おまとめローンはすでに借入残高のある利用者が多いといえ、返済能力の低い利用者の申し込みが多数ということになるのです。

そのため、審査もより厳しくなり通らない人の割合も高くなってしまいます。

おまとめローンの審査基準

おまとめローンの審査基準は、各社によって異なり内容等は公開されていません。

しかし、一般的なおまとめローンの審査では確認されるポイントが4つあります。

おまとめローンの審査基準について理解を深めたい人はぜひ参考にしてみてください。

- 申込者情報と在籍確認の一致

- 返済能力の確認

- 信用情報の確認

- 申し込み条件の確認

申込者情報と在籍確認の一致

申し込みの際には氏名や住所、年齢などの基本情報を記載します。

その情報が本人確認書類と一致しているかどうかを確認し、 金融機関によっては在籍確認も行われます。

もしも、相違点が見つかった場合には虚偽とみなされ、審査に影響する可能性が高いです。

申込情報に間違いがないか、しっかりと確認するように注意してください。

返済能力の確認

返済能力が十分にあるかの確認 も行われます。

おまとめローンでは、ある程度のまとまった金額を融資するため、一定以上の収入が継続しているかどうかが重要です。

一般的に、雇用形態に関しては安定した収入のある正社員が有利となります。

ただし、収入額と返済額を総合的に判断するため、パートやアルバイトが必ずしも不利というわけではありません。

また、勤続年数は長いほど有利になるので、1年以上の勤続年数であることが望ましいです。

審査では、居住形態や家族構成も参考にされるため、居住年数が長く家族がいる人は有利になる可能性が高いといえます。

信用情報の確認

おまとめローンの審査で、 最も重要とされているのが信用情報 です。

審査では、契約情報や現在の借入状況、また返済の実績などを照会します。

今後の返済に問題が生じないかどうかを判断され、リスクが高いとみなされれば審査に通らない可能性が高いです。

申し込み条件の確認

おまとめローンによっては、申し込みの際にいくつかの条件が設定されている場合があります。

年齢や年収などの条件がある場合は、 その条件をクリアしていなければ審査に通りません。

一般的な申し込み条件は「満20歳以上65歳未満で、安定した収入が継続的にある人」といった内容です。

金融機関によっては、年収や勤続年数の要件が設定されている場合もあり、条件を満たしていなければ審査の通過ができないため注意してください。

申し込みの際には、商品情報やローンの内容画面に条件が記載されているので、見落とさないようにしっかりと確認する必要があります。

おまとめローンの審査に落ちる6つの原因

おまとめローンの審査に落ちる主な原因は全部で6つあります。

1つでも当てはまると審査を通過するのは難しくなるので、申し込みの前にきちんと確認しておいてください。

- 収入が不安定で少ない

- 滞納や債務整理の履歴がある

- 借入先が4社以上など多すぎる

- 年収に対する返済負担率が高い

- 申込内容に虚偽や誤りがある

- 短期間で複数の金融機関に申込している

収入が不安定で少ない

収入が不安定で少ない場合は、審査の通過が難しいといえます。

なぜなら、おまとめローンの借入額は大きくなる場合が多く、 借入額に対して収入が少ないと返済不能のリスクがあると判断されやすい からです。

ただし、最も重要なのは収入と借入額のバランスが取れているかどうかです。

一般的に、年収200万円以上はなければ審査を通過するのは難しくなります。

ただし、収入がいくらあっても借入額が収入を上回ると、返済不能に陥る可能性が高いと判断されるため、収入と借入のバランスは重要です。

また、収入が不安定の場合も、滞りなく返済できるかどうかわからないと判断され、審査に落ちる原因になります。

特に、自営業で収入の増減が大きな人や転職して間もない人などは、申し込み時点で不安定な収入とみなされやすいので注意してください。

滞納や債務整理の履歴がある

滞納や債務整理の履歴がある場合も、審査に落ちる原因になります。

おまとめローンの審査では、 返済能力が重視されるため、過去に返済できなかった事実があれば審査に通るのが難しくなる からです。

審査の際、金融機関は個人情報信用機関へ照会を行います。

申込者の滞納や債務整理など、金融事故情報は内容によっても異なりますが、5〜10年ほどは記録・保管されています。

この間におまとめローンを利用する場合、審査通過は厳しい可能性が非常に高いです。

借入先が4社以上など多すぎる

借入先が4社を超えるなど多すぎる場合には、審査に通らない可能性があります。

多数の金融機関からの借入は、返済が難しいと判断されやすくなる からです。

年収や職業といった個人属性に何ら問題はなく、それぞれの借入額が少ない場合でも、借入件数が多い時点で一般的には多重債務扱いとなります。

加えて、借入額が少なくても複数社で借りている場合には、各金融機関からの信用度が低く計画性がないと判断されやすいといえます。

そのため、借入額よりも借入先が多い場合には、審査において不利になる可能性が高くなるため注意してください。

年収に対する返済負担率が高い

年収に対する返済負担率が高い場合も、審査に落ちる原因となりやすいです。

おまとめローンは、 借入額が年収3分の1以下に制限される総量規制の対象ではありません。

条件を満たせれば利用する人にとって有利な借り換えとなるからです。

ただし、おまとめローンを契約した後に返済負担率が高くなりすぎると、返済を滞納してしまう可能性が出てきてしまい審査通過は厳しくなると考えられます。

どれくらいの返済負担率であれば審査通過できるのかは、金融機関によって異なりますが、一般的には40%までです。

40%を超えての借入は返済が難しいと判断され、審査に落ちたり希望額より少額になったりする可能性が非常に高くなります。

申込内容に虚偽や誤りがある

勤務状況や他社からの借入など、 申し込み内容に虚偽や誤りがある場合も審査に落ちる可能性 があります。

申し込み内容が一致していることは、審査を通過するためには非常に重要な項目となり、誤りや虚偽は信用できないと判断されるからです。

特に、借入額や借入件数に関しては、個人信用情報機関でしっかりと情報照会するため、正しい内容かどうかはすぐに判明します。

そのほか、審査を有利にするために勤務先や勤続年数を長く偽っても、すでに登録済みの信用情報との矛盾から虚偽申告が判明するケースも少なくありません。

金融機関によっては在籍確認が行われる場合もあるため、勤務先の情報は正しく記載することが重要です。

申し込みの内容は、偽りなく記載することはもちろんですが、記載のミスも審査落ちの原因になる可能性があるため注意してください。

短期間で複数の金融機関に申込している

短期間で複数の金融機関に申し込みをしている場合も、審査に通らない可能性があります。

短期間で連続して申し込みをしている、複数社に同時に申し込みをしているといったケースは、 経済的に困窮していると判断されやすい からです。

おまとめローンの申し込みや審査落ちの情報は、個人信用情報機関に登録され6ヶ月間にわたって保管されます。

本来であれば審査に通る可能性がある場合でも、短期間に複数社へ申し込みしていることが原因で審査落ちになるケースも少なくありません。

審査に通るか不安でも、短期間に多くの会社へ申し込みはしないように注意してください。

おまとめローンにどこも通らないときの対策

おまとめローンに通らない時はいくつかの対策をとることで、審査に通る可能性が高まります。

青まとめローンの審査に通らず困っている人は、ぜひ参考にしてみてください。

- 【3社以下】借入件数を減らしてから申し込む

- 滞納歴がある人は返済と期間を空けてから申し込む

- 転職直後に申し込みしない

- 中小消費者金融のおまとめローンに申し込む

【3社以下】借入件数を減らしてから申し込む

借入先が多ければ多いほど、審査の通過は厳しくなります。

借入件数が4社以上の場合は、3社以下に減らしてから申し込みを行ってください。

借入件数をできるだけ減らせば審査に通過する可能性は高まります。

おまとめローンを申し込みする前の準備として、可能であれば借入額が少ないローンは先に繰上げ返済するようにしてください。

返済中の件数を1件でも減らしておけば、審査に影響する可能性も低くなります。

滞納歴がある人は返済と期間を空けてから申し込む

現在、返済を滞納している場合は、 返済を済ませ6ヶ月以上の返済実績を積んでから申し込みをしてください。

滞納は原則として審査落ちの原因のひとつとなり、借入額が大きくなるおまとめローンでは返済能力がないと判断されてしまうからです。

一般的に滞納が61日または3ヶ月を超える長期間になると、個人信用情報に事故情報として登録されます。

事故情報として登録されると、ローンの契約だけでなくクレジットカードの発行や分割払いができなくなる問題が発生するので注意してください。

また、滞納は金融機関からの借入だけではありません。

クレジットの支払いや携帯電話料金の本体割賦分の滞納も審査に影響するため、申し込みの前には解消しておいてください。

転職直後に申し込みしない

転職直後の申し込みはしないように注意してください。

おまとめローンの審査では、信用情報だけでなく年収や勤続年数も確認して安定した返済能力があるかを判断するからです。

転職してすぐは属性的に非常に不利となるため、 勤続1年以上経過してからの申し込みがおすすめ です。

また、一度申し込みをして審査に通らなかった場合、6ヶ月間は審査落ちした履歴が信用情報に残ってしまいます。

転職直後だけでなく審査落ちした後も、期間を空けずに申し込むと審査の通過が難しいので注意してください。

再度申し込みをする場合には、6ヶ月以上の期間をあけてから申し込むなどタイミングも非常に重要です。

中小消費者金融のおまとめローンに申し込む

中小消費者金融のおまとめローンに申し込むのも、対策のひとつといえます。

独自の審査基準がある中小消費者金融では、大手消費者金融でも審査に通ることがある からです。

ローンをまとめて月々の返済を楽にする効果としては、中小消費者金融でも何ら変わりはありません。

おまとめローンは、銀行や消費者金融といったさまざまな金融機関が取り扱いをしています。

消費者金融のおまとめローンは、銀行と比較して借入がしやすい反面、大手は明確な基準にそって審査を行うため注意しなければなりません。

そのため、個人属性上おまとめローンの審査が厳しい状態であれば、中小消費者金融へ相談してみてください。

金利は高めになる場合もありますが、複数社の返済をまとめて管理を楽にしたい場合にはおすすめです。

中小消費者金融でおすすめのおまとめローン2選

中小消費者金融のおすすめのおまとめローンは、以下の2社になります。

| 首都圏キャッシングサービス | ユーファイナンス | |

|---|---|---|

| 金利 | 7.3%~15.0% | 7.3%~15.0% |

| 限度額 | 50万円~800万円 | 100万円~700万円 |

| 審査~融資の時間 | 最短即日 | 最短翌日 |

| 無利息期間 | なし | なし |

| 申込受付時間 | Webからの申し込みは24時間受付 | Webからの申し込みは24時間受付 |

| 担保・保証人 | 不要 | 不要 |

| 申込対象年齢 | ・20歳以上70歳以下 ・対象エリア(東京都、千葉県、埼玉県、神奈川県)にお住まいの人 |

不明 |

| カードレス | 可能 | 不明 |

| Web完結 | 可能 | 不可 |

| 郵送物 | なし | なし |

| 在籍確認 | 原則、電話による在籍確認なし | あり |

| 返済方法 | ・銀行振込 ・口座振替 |

・銀行振込 |

中小消費者金融は大手消費者金融とは違った独自審査を実施しているため、他社おまとめローンを断られた人に適しています。

それぞれの概要やおすすめな人の特徴などを紹介するので、おまとめローンの審査に不安がある人は参考にしてくださいね。

首都圏キャッシングサービス

| 項目 | 詳細 |

|---|---|

| 金利 | 7.3%~15.0% |

| 限度額 | 50万円~800万円 |

| 審査~融資の時間 | 最短即日 |

| 無利息期間 | なし |

| 申込受付時間 | Webからの申し込みは24時間受付 |

| 担保・保証人 | 不要 |

| 申込対象年齢 | ・20歳以上70歳以下 ・対象エリア(東京都、千葉県、埼玉県、神奈川県)にお住まいの人 |

| カードレス | 可能 |

| Web完結 | 可能 |

| 郵送物 | なし |

| 在籍確認 | 原則、電話による在籍確認なし |

| 返済方法 | ・銀行振込 ・口座振替 |

- 関東地方に住んでいる人

- 在籍確認なしで契約したい人

首都圏キャッシングサービスは、東京都・千葉県・埼玉県・神奈川県を対象としたおまとめローンを提供しています。

対象エリアは関東地方と限定的ですが、 WEB申込なら来店不要なので店舗まで足を運ぶ手間がなく、スピード審査で最短即日融資にも対応している良心的な中小消費者金融 です。

さらに、原則として在籍確認を行っていないため、周囲にバレるリスクを軽減しつつ契約を進められるのも首都圏キャッシングサービスの良さと言えます。

ユーファイナンス

| 項目 | 詳細 |

|---|---|

| 金利 | 7.3%~15.0% |

| 限度額 | 100万円~700万円 |

| 審査~融資の時間 | 最短翌日 |

| 無利息期間 | なし |

| 申込受付時間 | Webからの申し込みは24時間受付 |

| 担保・保証人 | 不要 |

| 申込対象年齢 | 不明 |

| カードレス | 不明 |

| Web完結 | 不可 |

| 郵送物 | なし |

| 在籍確認 | あり |

| 返済方法 | ・銀行振込 |

- 00万円以上の借金を一本化したい

- 貸金業者からの借入を一本化したい人

ユーファイナンスは、ローンの借り換えを目的とした「ビッグローン」と、不動産を担保として差し入れて借入する「不動産担保ローン」の2種類の金融商品を提供しています。

インターネットまたは来店で申し込みができ、 インターネットであれば24時間受付となっているため忙しい人でも気軽に申し込みが可能 です。

ただし、申し込みは予約制となっているため、インターネットの場合はお申し込みフォームから必要事項を記入の上送信しなければなりません。

来店による申し込みの場合も、あらかじめ電話にて来店時間の予約をした上で足を運ぶ必要があります。

注意点として、公式サイトでは対象年齢が記載されていないため、事前に問い合わせて確認することをおすすめします。

おまとめローンがどこも通らないのまとめ

おまとめローンは複数の借金を一本化する金融商品ですが、審査は実施しているので収入が不安定、または借入先が多い場合はどこに申し込んでも通らない可能性があります。

おまとめローンは大手消費者金融以外にも中小消費者金融でも取り扱っており、独自審査を行っている中小消費者金融では返済できる見込みがあれば融資を受けられるかもしれません。

審査が不安な人は 中小消費者金融を検討し、自分の状況に最適なおまとめローンを選ぶ ようにしてくださいね。

- アイフルで借入経験がある人は「おまとめMAX」

- アイフルを初めて利用する人は「かりかえMAX」

- 総量規制の対象外でおまとめローンを利用したい人

- カードローン以外のクレカキャッシングやリボをまとめたい人

- ローンをまとめた後に新規で借り入れしたい人

- 原則在籍確認は電話連絡ではなく、書類提出のみで済ませたい人

- 相談料や着手金が無料で成功報酬や事務手数料もなしが良い人

- 電話・メールで相談でき、丁寧で親切な対応をしてほしい人

- 的確なアドバイスの元、借金減額や過払い金請求したい人

- 女性でも安心して相談できる・秘密厳守な法律事務所に依頼したい人

- 借金問題を速く解決したい・債務整理後のサポートも重視したい人

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。