借金一本化で返済が楽になる?借金をまとめる方法やおまとめローンのメリット・デメリットと審査に通らない時の対策

この記事では、上記のような疑問・お悩みを解決します。

さまざまな金融機関で提供されている「おまとめローン」を利用することで借金の一本化が可能です。

基本的に借金の額が大きく減るわけではありませんが、 管理がしやすくなったり、金利が低くなったりする可能性 があります。

ただし、返済期間が延びる、審査に落ちてしまうといったデメリットもあるため、利用の際はしっかりと確認しておかなければなりません。

そこで今回は、借金をまとめる方法やおまとめローンのメリット・デメリット、審査のポイントなどについて詳しく解説します。

- 借金の一本化とは、 いくつもの貸金業者からの借金を1つにまとめること

- 1社からの借金を別会社に変更する借り換えや借金を減らす債務整理とは違う

- 借金一本化すると複数社への返済が1つになり、毎月の返済額や金利を下げることができる他、総量規制やブラックリストに載らないなど多くのメリットがある

- 借金一本化のデメリットには返済総額増加・返済期間が延びる、金利が低い借入先でないとメリットが半減する、即日で借金一本化は難しい、審査に通過しなければならない、借入先が多いと審査落ちする可能性などがある

- 借金の一本化ができるローンは銀行や消費者金融などが提供するおまとめローン

- おまとめローンは上限金利・まとめられる借金の金額・月々の返済額で選ぶことが重要

- 借金一本化の注意点は借り入れを増やさない・短期間で返済する・収入を増やす・支出を減らすことを意識すること

- 借金一本化手続きをスムーズに完了させるには返済遅れしない・収入の安定・借入社数を減らす・虚偽申告しない・多重申し込みしない・勤続年数目安1年以上・在籍確認の電話対応に応じるなど実践する

- 借金一本化できない人の特徴は収入が不安定・少ない、支払いや返済などで滞納したことがある、信用情報がブラックリスト入りしているなど

- 借金一本化ができない時は任意整理・個人再生・自己破産のいずれかを法律事務所に相談する

借金一本化について理解を深めたい人は、ぜひ参考にしてみてください。

- アイフルのおまとめMAXは、銀行ローンやクレジットカードのショッピングリボも一本化できる!

- 独自審査なので融資に前向きな一面がある!

- 他社で審査落ちした人でもアイフルのおまとめMAXなら通過できたという声も

- Web完結でき、自宅に郵送物も届かないので家族にも知られるリスクも低い!

- 貸金業者以外に銀行やクレジットカード会社からも借り入れしている人はアイフルが特におすすめ!

借金一本化するおまとめローンは審査に通過しなければ利用できず、借入先が多いと審査落ちする可能性もあります。

特に収入が不安定で少ない、支払いや返済などで滞納したことにより信用情報がブラック状態になっている人には厳しいサービスです。

借金一本化ができそうにない時は任意整理・個人再生・自己破産のいずれかを検討し、法律事務所に相談するのがおすすめです!

慶応義塾大学卒業後、大手金融機関に入社。会社生活を通じ、14回の部署異動、11回の転勤、11年間の単身赴任、2度の会社合併を経験。これまでのさまざまな経験をするなかで、FPの知識を活かし、1憶円資産の捻出方法を確立する。現在、ライフプラン、資産運用、保険の加入・見直しなどの観点からアドバイスを行う。また、執筆、監修、相談、講演活動などを積極的に行い、その内容は、新聞、雑誌、Webの大手媒体で数多く取り上げられている。

<保有資格>

CFP®︎認定者(日本FP協会)|1級ファイナンシャルプランニング技能士|DC(確定拠出年金)プランナー

<著書>

50代から老後の2000万円を貯める方法(アチーブメント出版)

見るだけでお金が貯まる賢者のノート(自由国民社)

目次

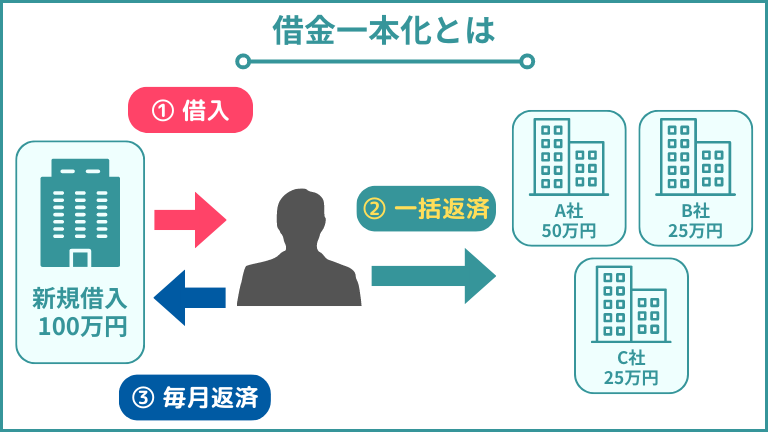

借金一本化とは?

借金の一本化とは、

いくつもの貸金業者からの借金を1つにまとめることです。

まとめる方法は、まず、多重債務者が銀行などから低金利で貸付を受けます。

そのお金を用いて貸金業者の借金を完済し、その後は借金を銀行などの別会社1つに絞って返済をしていくという仕組みです。

貸金業者に比べると銀行の金利は非常に低く、金利を安くするために効果的に感じますが、利息を払う負担は決して小さくはありません。

返済期間が長引くことで、総返済額が増える可能性もあるため注意が必要です。

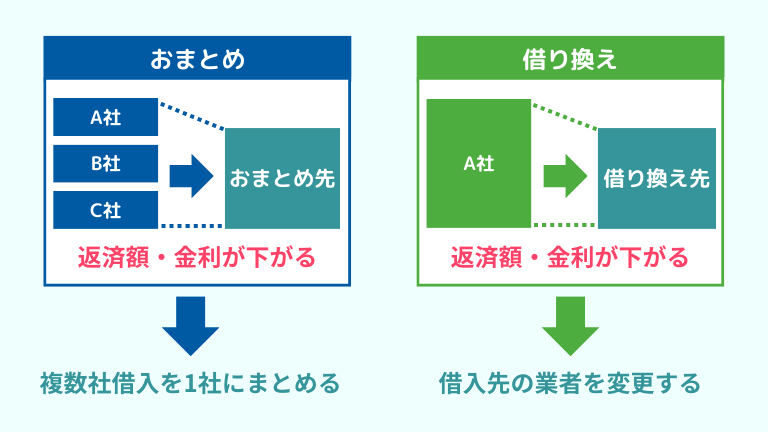

借り換えとの違い

一本化とよく混同されるのが「借り換え」です。

借り換えは、今ある債務を別の条件で別の債務に置き換えることです。

つまり、ひとつにまとめる一本化とは異なり、返済先を別業者に変更することをいいます。

借り換えは、既存の借金の残高を返済するため、 新たに金利の低いローンなど契約をしてお金を借りることで利息の支払い分の負担を軽減します。

1社からの借金を別会社に変更することを借り換えというため、複数社の借金がある時にはあてはまらないので注意してください。

債務管理との違い

債務管理とは、借金の問題を解決する手続きのひとつで、借金を減らしたり無くしたりすることが可能です。

債務整理には「任意整理」「個人再生」「自己破産」の種類があります。

借金の一本化は基本的に借金の額が大きく減りませんが、 債務整理では一般的に借金が減る点が大きな違いです。

そのため、債務整理をする方が有利に思えますが、5〜10年ほどはブラックリストに載ってしまうため借金をすることができなくなってしまいます。

返済金額をかなり減らすことができますが、その分リスクを抱えなければなりません。

返済する会社を一つにまとめて返済期間や利率を省く目的のある一本化と比べると、根本的に方法が異なっているのが債務管理です。

借金を一本化するメリット

借金を一本化するメリットは全部で5つあります。

多くの会社から借金をしていて一本化を検討している人はぜひ参考にしてみてください。

- 複数社への返済が1つになる

- 毎月の返済額が減る

- 金利を下げることも可能

- 総量規制に引っかからない

- ブラックリストに載らない

メリット① 複数社への返済が1つになる

借金を一本化する最大のメリットは、複数社へ返済していたのが1つになることです。

いくつもの会社で借りている場合は、返済日がバラバラ、返済方法が異なるということも珍しくありません。

借りている会社が多ければ多いほど管理が大変で手間がかかりますが、 一本化することで管理の時間や手間が大幅に省けるようになります。

もしも、返済を滞納してしまうと返済期日の翌日から遅延損害金が発生してしまいます。

滞納すればするほど、どんどんと返済額が増えていってしまうため注意が必要です。

借金一本化によって、どこにどれくらい返せばいいのか分からなくなったといったミスがぐっと減り、困ることが少なくなるメリットがあります。

メリット② 毎月の返済額が減る

借金を一本化することで、毎月の返済額を減らせるメリットもあります。

借入額によって多少違いはあるものの、 一本化することで金利が低くなり支払う利息が少なくなる可能性があるのです。

金利や利息が下がることで月々の返済額が減る場合があり、一本化する前よりも生活に余裕ができる可能性が高くなります。

メリット③ 金利を下げることも可能

借金の一本化で金利を下げることも可能です。

1社から借り入れする金額が増えることになるため、金融機関としても少し金利を下げてでも借り入れしてもらいたい意図があるからです。

利息制限法によって上限金利は以下の表のように定められています。

| 借入額 | 上限金利 |

|---|---|

| 10万円未満 | 20%まで |

| 10万円以上100万円未満 | 18%まで |

| 100万円以上 | 15%まで |

借金の一本化によって、10万円以上や100万円以上になった場合に金利が減るケースが多くなっています。

メリット④ 総量規制に引っかからない

借り入れする場合、年収の3分の1を超える金額を貸金業者は貸し付けてはならないとする法律を「総量規制」といいます。

この総量規制は、あくまでも貸金業者に対しての法律であり、 銀行が提供するローンは対象ではありません。

そのため、借金を一本化することで総量規制に引っかかることなく、3分の1以上の借り入れが可能になるのです。

メリット⑤ ブラックリストに載らない

借金を一本化することで、ブラックリストに載らないメリットがあります。

先述した債務整理はブラックリストに載ってしまいますが、 一本化ではその心配がありません。

債務整理だけでなく返済が滞った場合でも、ブラックリストに載ってしまい一定期間は借金ができなくなってしまいます。

その点借金の一本化は、借金をまとめただけなので安心して行えます。

借金を一本化するデメリット

借金を一本化する場合、メリットばかりではなくデメリットも存在します。

デメリットもしっかり理解してから、借金を一本化するようにしてください。

- 返済総額が増える・返済期間が延びる

- 金利が低い借入先でないとメリットが半減

- 即日で借金を一本化するのは難しい

- 借金を一本化する審査に通過しなければならない

- 借入先が多いと審査落ちする可能性も

デメリット① 返済総額が増える・返済期間が延びる

借金を一本化した際のデメリットとして、返済総額が増える可能性があり、返済期間も延びてしまうことが挙げられます。

借金を一つにまとめることで利息は下げることができますが、返済総額は増えてしまう可能性があるのです。

それは、返済期間が長くなってしまい、最終的に支払う利息が大きくなることが理由です。

借金の一本化では、 借金の金額は大きく変わらずに月々の返済額は減るようになっています。

したがって、返済期間が延びてしまうことを意味します。

借金の一本化により月の返済額は減るものの、返済する期間は長くなり、最終的に見ると支払う利息が大きくなるため返済総額が増えてしまうという仕組みです。

借金の一本化をして、借金10万円を月に1000円返済することにしました。

そうすると、以前は50ヶ月で返済できていたのに返済期間が100ヶ月に倍増し、利息もその分支払わなければならなくなります。

デメリット② 金利が低い借入先でないとメリットが半減

借金を一本化する際には、金利が低い借入先でなければメリットが半減してしまう可能性があります。

ため、もともと契約していたローンの方が金利が低いということも少なくありません。

返済期間だけでなく金利もしっかりと考慮してから一本化しなければ、メリットが半減してしまうため注意してください。

デメリット③ 即日で借金を一本化するのは難しい

消費者金融などの借り入れは即日対応のところも多くありますが、即日で借金を一本化するのは非常に難しいです。

一本化では、さまざまなところから借りている金額をまとめるため、金額が大きくなってしまうケースも少なくありません。

そのため、より慎重な審査が必要になり即日で対応することは難しくなってしまうのです。

デメリット④ 借金を一本化する審査に通過しなければならない

審査に通過しなければ、借金を一本化することはできません。

一般的に審査は厳しく、複数社から借り入れをしている場合にはさらに審査を通過することは厳しくなってしまいます。

また、金額の大きさによってはさらに審査が通りづらいとされています。

審査に通過するためには、 一本化の前に借入金を減らしておいたり、借入先を減らしておいたりといくつかの工夫をしておくことが必要です。

デメリット⑤ 借入先が多いと審査落ちする可能性も

借入先が多いと審査に落ちてしまう可能性が高くなります。

その理由は、借入先が多すぎる場合には、返済能力がないのではと判断されてしまうからです。

借金を一本化することで、1社から大きな金額を借りることになるため借入先も慎重になります。

返済能力がないと思われてしまう可能性を少なくするためにも、 一本化の前には借入先を1社でも少なくしておくことが重要です。

借金一本化ができるのはおまとめローン!選び方と比較ポイント

おまとめローンとは、借金の一本化ができるローンのことです。

銀行や消費者金融などのさまざまな金融機関で提供されています。

ここでは、借金の一本化ができる「おまとめローン」の選び方や比較のポイントを3つご紹介します。

おまとめローンの選び方が分からない人はぜひ参考にしてみてください。

- 上限金利で選ぶ

- まとめられる借金の金額で選ぶ

- 月々の返済額で選ぶ

上限金利で選ぶ

銀行が貸すことのできる一番高い利息のことを上限金利といいます。

それぞれの金融機関で異なっているため、選ぶ際には上限金利を比較してみてください。

初めて借りる際には、上限金利に近い金利になるケースが多いため確認することが非常に重要です。

まとめられる借金の金額で選ぶ

おまとめローンを選ぶ際には、まとめられる借金の金額で選ぶこともポイントです。

おまとめローンはまとめられる借金の範囲が異なっており、全てをまとめることができない可能性もゼロではありません。

例えば、銀行からの借金はまとめられる場合とまとめられない場合の両方があります。

せっかく借金の一本化をするのであれば、全ての借金をまとめることのできるおまとめローンを選ぶ方が手間がかからず安心です。

月々の返済額で選ぶ

おまとめローンを選ぶ際には、月々の返済額もしっかりと確認しておいてください。

返済額をどれくらいに設定するかは各金融機関によって異なります。

おまとめローンに申し込んでも月々の返済が苦しく、生活を圧迫してしまっては意味がありません。

毎月の出費や貯蓄などを考慮して返済できる金額を設定します。

その際は、失業や変動金利ローンなど、予期せぬ出来事があるかもしれないということも視野に入れて考える必要があります。

しっかりと予算をたて、返済できる金額を無理のない範囲で設定できる「おまとめローン」を選ぶようにしてください。

借金一本化でおすすめのおまとめローン

借金一本化でおすすめのおまとめローンを5つご紹介します。

それぞれ1つずつまとめていますので、どのローンにしようか迷っている人はぜひ参考にしてみてください。

| アイフルおまとめMAX | プロミスおまとめローン | SMBCモビット | アコム 貸金業法に基づく借換え専用ローン | 中央リテール | |

|---|---|---|---|---|---|

| 利率 | 3.0〜18.0% | 6.3〜17.8% | 3.0〜18.0% | 7.7〜18.0% | 10.95〜13.0% |

| 限度額 | 1〜800万円 | 1〜300万円 | 1〜800万円 | 1〜300万円 | 1〜500万円(無担保の場合) |

| 返済回数 | 最長120回 | 最長120回 | 最長60回(例外として最長106回もあり) | 最長146回 | 最長120回 |

| 返済期間 | 最長10年 | 最長10年 | 最長5年(例外として8年10ヶ月もあり) | 最長12年3ヶ月 | 最長10年 |

アイフルおまとめMAX

| 利率 | 3.0〜18% |

|---|---|

| 限度額 | 1〜800万円 |

| 審査時間 | 最短20分 |

| 融資スピード | 最短20分 |

| 収入証明 | 50万円まで不要 |

| 返済期間 | 最長10年 |

- 銀行や貸金業者など色々なところで借入がある人

- 誰にも知られたくない人

- Webで完結したい人

「アイフルおまとめMAX」は、消費者金融でも大手のアイフルが提供しているおまとめローンのことです。

アイフルおまとめMAXは、銀行やクレジットカード、貸金業者などさまざまなところから借り入れしている人におすすめです。

クレジットカードのリボ払いもまとめることができるため、まとめられる範囲が非常に広い点がメリットといえます。

また、通常のカードローンとの違いとして、おまとめMAXは返済のみのプランとなっています。

追加の借り入れはできないため、早く借金を完済したいという人にもおすすめです。

融資を受ける際の郵便物が家に届かないので、同居している家族に知られたくないという人にもぴったりです。

アイフルおまとめMAXは、ある程度収入と支出のバランスがとれている人が向いており、新規で借入ができないため収入が不安定な人にはあまり向いていないといえます。

さらに、利用が50万円以上の融資になる場合には収入証明が必要となるので注意してください。

※お申込の状況によってはご希望にそえない場合がございます。

プロミスおまとめローン

| 利率 | 6.3〜17.8% |

|---|---|

| 限度額※2 | 300万円 |

| 審査時間※1 | 最短3分 |

| 融資スピード※1 | 最短3分 |

| 収入証明 | – |

| 返済期間 | 最長10年 |

※1:お申込の状況によってはご希望にそえない場合がございます。

※2:利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

- おまとめローンに不安がある人

- 返済手続きに時間をかけたくない人

- 即日融資希望の人

消費者金融の中でも最大手のプロミスが提供しているのが「プロミスおまとめローン」です。

顧客満足度も高いプロミスが提供しているため、おまとめローンに不安がある人でも安心して利用できます。

また、 現在の借入先への返済をプロミスが行ってくれるため、手続きなどの手間や時間をとられることがありません。

返済手続きが面倒な人や、忙しくて時間をかけたくない人は、気軽に乗り換えられるおまとめローンといえます。

また、審査時間や融資のスピードも非常に早いので、即日でおまとめローンができるところを探している人にはぴったりです。

そのほか、担保や保証人がいなくても利用できるというメリットがあります。

家族や友人に知られたくない人は、ローンをばれることなくまとめることができます。

ただし、延滞歴や債務整理に関して調べる必要があるためインターネットでの申し込みができない点には注意が必要です。

自動契約機や電話のどちらかで申し込まなければなりません。

また、申し込みの際には、限度額が300万円までと低めの設定になっている点や、乗り換え対象外の金融機関がある点には注意してください。

※※プロミスおまとめローンは自動契約機かプロミスコール(電話)から申込。

SMBCモビット

| 利率 | 3.0〜18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短15分 |

| 融資スピード | 即日 |

| 収入証明 | ー |

| 返済期間 | 最長60回(5年)※1 |

※1返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月)

- 融資希望額が大きい人

- 即日融資希望の人

- ネットで全て済ませたい人

SMBCモビットを運営しているのは、三井住友カードです。

三井住友カードは大手で安心感もあるため、消費者金融の中でもトップクラスの利用率を誇っています。

SMBCモビットで借り入れを行って、そのお金を借金の返済に充てることができるためです。

申し込みから融資までは、全てネット上で完結できるため、家族や職場に知られる心配もありません。

融資限度額も800万円までなので、希望額が大きい人や即日で融資してほしい人にはおすすめの商品です。

また、SMBCモビットが属しているSMBCグループは、他社と比べても審査通過率が高いとされています。

カードローンのブランドとしてはまだ浅く、知名度や実績で負けないために審査通過に積極的なのではと考えられているからです。

ただし、審査に通っても成約に至らないケースもあるので注意が必要です。

また、多くの消費者金融で設けられている「契約から30日は無利息」といった無利息期間はないので、申し込み前にしっかりと確認しておいてください。

おまとめローンをご希望の方は申込後、オペレーターさんにご相談ください。もしくはモビットカード会員の方はMyモビよりお申込みください。

※お申込の状況によってはご希望にそえない場合がございます。

アコム 貸金業法に基づく借換え専用ローン

| 利率 | 7.7〜18.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 数分 |

| 融資スピード | 即日 |

| 収入証明 | – |

| 返済期間 | 最長12年3ヶ月 |

- 毎月の返済による負担を軽減したい人

- 即日融資希望の人

- 本気で完済を目指している人

アコム 貸金業法に基づく借換え専用ローンは、消費者金融の大手であるアコムが提供しているおまとめローンです。

複数者から借り入れしている場合には、利用することで毎月の返済金額や金利の負担を軽減することができます。

「借換え専用ローン」のため、借り換え資金を借りた後は返済しかできない仕組みだからです。

一般的なカードローンは限度額まで自由に借りられるので、不必要な借り入れをしてしまうケースも少なくありません。

しかし、アコム 貸金業法に基づく借換え専用ローンであれば、無駄なお金を借りるということがなくなるため、返済が早くなり本気で返済をしたい人にはぴったりといえます。

また、 借換え専用ローンのため総量規制の例外が適用されているため、年収の3分の1を超える借り入れが可能です。

ただし、返済額をあまりにも少なくしすぎると完済までの期間が長引き、元金が減りづらくなる点には注意してください。

中央リテール

| 利率 | 10.95〜13.0% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短2時間 |

| 融資スピード | 最短即日 |

| 収入証明 | 金額に関わらず必要 |

| 返済期間 | 最長10年 |

- 金利を低くしたい人

- 即日融資希望の人

- 返済についてのアドバイスが欲しい人

中央リテールは、おまとめローン専門の消費者金融です。

複数者から借り入れがあり、まとめる必要がある人のみ利用ができます。

最短即日融資が可能で、申し込みも早いので急いでまとめたい人にも便利なローンです。

消費者金融のおまとめローンの中でも 非常に低金利なところも魅力のひとつです。

年18%ほどの高金利で借りている人は、中央リテールでまとめることで支払う利息を下げられます。

また、中央リテールではすべての窓口担当者が貸金業務取扱主任者の国家資格を持っています。

安心して利用できるだけでなく、返済方法を相談したり分からないことを聞いたりすることができるため、アドバイスが欲しい人には特におすすめです。

その反面、契約には来店しなければならず、審査は対面で行われます。

そして、中央リテールでは契約の際に今ある借金を全額返済し、すべてのクレジットカードなどを解約しなければなりません。

公共料金など継続的な支払いでクレジットカードを利用している人も多く、カード払いの変更が大変になる可能性もあるため注意してください。

借金一本化の注意点

借金を一本化する際に注意しなければならないことが3つあります。

一本化したことで安心せず、注意点を確認して完済を目指すことが大切です。

- 借り入れを増やさない

- なるべく短期間で返済する

- 収入を増やす・支出を減らす

借り入れを増やさない

借金を一本化する際の注意点として、 追加の借り入れを増やさないことが重要です。

せっかく借金を1つにまとめても、借り入れを増やしてしまったらまた返済の負担が大きくなってしまいます。

全体の金利が高くなったり、返済期間が延びてしまったりと、完済からさらに遠ざかってしまう結果になるため、借り入れは増やさないようにしてください。

クレジットカードを複数持っている場合には、安易に利用してしまうことも少なくありません。

自分自身で、借り入れをしないような工夫をすることが大切です。

なるべく短期間で返済する

返済は、なるべく短期間に終わらせれるようにしてください。

一般的に返済額は、借りた金額と返済期間、金利の3つによって変動します。

そのため、返済期間が延びてしまうとその分金利も高くなり、返済する金額も増えてしまうのです。

返済期間が短かいほど、最終的に支払うお金は少なくなるため、早めに返済を終わらせる方が得策です。

おまとめローンには、月々の決められた返済額にプラスして返済ができる「繰り上げ返済」という機能があります。

積極的に活用して早めに完済を目指すようにしてください。

収入を増やす・支出を減らす

借金を一本化した後は、 収入を増やして支出を減らすように努めることも大切です。

家計の状況を改善するためには、収入を増やすか支出を減らすかの2つしかないからです。

収入をすぐに減らすことは難しいですが、支出に関しては今一度節約できるところはないか確認をしてみてください。

支出であればすぐに実践しやすいので、まずは支出を減らす努力から始めてみることをお勧めします。

借金一本化の審査に通らない!手続きをスムーズに完了させるコツ

借金一本化の審査に通らない人向けに、手続きをスムーズに完了させるためのコツを紹介します。

借金を一本化するやり方がよく分からない方や、あまり時間をかけたくないという人はぜひ参考にしてみてください。

- 返済に遅れない

- 毎月一定の収入が入るよう安定させる

- 借り入れ社数をできるだけ減らす

- 申込書類で虚偽の申告はしない

- おまとめローンは複数社に同時申し込みしない

- 勤続年数が長い時に申し込む※目安1年以上

- 在籍確認の電話対応に応じる

返済に遅れない

借金一本化で手続きをスムーズに完了させるためには、まず、返済に遅れないことが重要です。

返済が遅れてしまうと、お金を貸しても戻ってこないのではないかと思われてしまい 借り入れができなくなる可能性が高くなるからです。

特に、2〜3ヶ月以上返済が遅れた場合はブラックリストに載ってしまい、全般的にお金を借りられなくなってしまいます。

そのため、返済が滞って追い詰められる前に、借金を一本化しておくことをおすすめします。

毎月一定の収入が入るよう安定させる

毎月の収入が一定に入るよう、安定させることもスムーズに借金を一本化するコツです。

お金を借りる際は、 毎月ある一定の収入があるかどうかが非常に重要だからです。

収入が不安定であれば、何かトラブルが発生し収入が少ない月があった場合には返済が滞ってしまうことも考えられます。

借金の一本化には審査もあるため、安定した収入を年単位で作っておく必要があるので注意してください。

借り入れ社数をできるだけ減らす

借り入れしている社数をできるだけ減らすことも、借金を一本化する際のコツのひとつです。

借り入れしている社数が多いということは、返済能力が低いのではと捉えられることも少なくありません。

そのため、審査に通りにくくなってしまう可能性が高くなるのです。

審査を通過するためには、前もって借り入れしている社数を減らしておくことをおすすめします。

借り入れ社数が多い人は利息も考慮して、自分が返済可能な金額を理解しておくことも必要になります。

申込書類で虚偽の申告はしない

申し込みの書類は、虚偽なく正直に記入して申請するようにしてください。

もしも、申し込み内容に嘘や間違いがあった場合、信頼できないと思われ審査に通らなくなる可能性が非常に高くなります。

また、 数多くの申し込みを受けてきた金融機関は経験豊富なため、申し込み内容の嘘や間違いを見破るノウハウをもっています。

内容によっては裏をとる場合もあるので、申告の際には嘘偽りなく記入するのが、スムーズに借金を一本化する近道です。

おまとめローンは複数社に同時申し込みしない

おまとめローンは、複数社に同時に申し込みしないよう注意してください。

一度にいくつものおまとめローンに申し込んでしまうと「申し込みブラック」という状態になります。

金融機関が審査をする際には、必ず信用情報機関のデータベースで確認をするため、どのローンに申し込んでいるかはすぐにわかるようになっています。

複数のおまとめローンに申し込んでいると、複数社に申し込まなければならないほど返済能力に自信がないのかと思われてしまい、審査の通過が難しくなってしまうのです。

おまとめローンに申し込みをする場合には、どこのローンが自分に合っているかしっかりと検討してから申し込みを行ってください。

勤続年数が長い時に申し込む※目安1年以上

勤続年数が長い時に申し込みをすることも、スムーズに借金を一本化する際のコツになります。

なぜなら、勤続年数が長ければ長いほど、今後も同じ会社に勤務する可能性が高くなり、安定した収入が期待できるからです。

目安としては1年以上勤務していることが望ましいです。

勤続年数が短ければ、またすぐに会社を辞めて収入がなくなってしまうのではないかと警戒されてしまいます。

勤続年数が1年以上未満の場合は、審査に通らない可能性が高まりますので注意してください。

在籍確認の電話対応に応じる

在籍確認の電話対応に応じるようにすることも、スムーズに借金を一本化するコツのひとつです。

金融機関へ申し込みをした際には、実際に職場に在籍しているかどうかを確認するために電話がかかってくるようになっています。

この電話で在籍確認ができなければ、借り入れは難しくなってしまいます。

自分が出られる準備をしておく、他の人が出られるような時間にかけてもらうなどスムーズな在籍確認ができるよう調整することも可能です。

おまとめローンの手順・使い方

ここでは、おまとめローンの手順には4つのステップがあります。

おまとめローンの申し込みや利用の仕方が分からないという人はぜひ参考にしてください。

STEP① 必要書類の準備

はじめに、必要書類の準備を行います。

必要な書類は「本人確認書類」と「収入証明書」の2つです。

・個人番号カード(表のみ)

・住民基本台帳カード

・特別永住者証明書

・在留カード

・確定申告書

・所得証明書

・源泉徴収書

2つ以外にも、残高証明書といった他社の借り入れ状況が確認できるような書類を求められる場合もあるので注意してください。

おまとめローンによって提出書類が異なるため、申し込みをする前にどの書類が必要なのかを確認しておくとスムーズです。

STEP② 銀行か消費者金融で申し込み

必要な書類が揃ったら、銀行か消費者金融で申し込みを行います。

基本的に、 消費者金融の方が申し込みから審査までが早く、即日で融資可能なところが多いです。

銀行であれば融資額は大きいですが、融資が行われるまでに数日から1週間ほどかかるので注意しておいてください。

銀行も消費者金融も申し込みの方法はいくつかあり、窓口やインターネット、電話、郵便などさまざまあります。

窓口へ行く時間がないからインターネットで申し込むというように、自分に合った方法を見つけて申し込みをしてください。

STEP③ 審査と契約

申し込みができたら、次は審査と契約です。

おまとめローンの審査基準は以下のように4つあります。

- 基本情報:住所・年齢・電話番号

- 返済能力:年収・勤務先・雇用形態・勤続年数など

- 生活情報:居住形態 ・家族構成など

- 信用情報:借入総額・滞納の有無・金融事故・他社借入件数など

審査では、きちんと返済できるかどうかが非常に重要なため、申し込み者の属性は欠かすことができません。

審査の内容に基づき、上記の4つのポイントを注意深く見られるので確認しておいてください。

特に、 年収と借入総額はセットで判断されることが多くなります。

借入総額に見合った収入でなければ、返済が難しくなると考えられるためです。

さまざまな基準を満たし、審査に通過できればおまとめローンの契約へと進みます。

STEP④ 借入と返済

契約ができれば、借り入れ先に振り込みがされます。

無事に振り込みがされたら、そのお金を使って元の契約先である金融機関からの借入残高を返済してください。

それぞれの金融業者に完済の旨を伝えてから、すべての入金を行います。

入金が済んだら必ず完済証明書をもらっておき、おまとめローンを契約した会社に提出します。

その後は、おまとめローンで借り入れた分の返済をしていってください。

消費者金融によっては、入金の処理を代行して行ってくれるところもあります。

完済のためのお金をうっかり別の用途で使ってしまいそうな人は、このようなサービスを利用すると安心です。

借金一本化できない人の特徴は3つ

借金の一本化は誰でもできるわけではありません。

できない人には3つの特徴があります。

借金を一本化する前に、当てはまる項目がないか確認してから申し込みをしてください。

- 収入が不安定・少ない

- 支払いや返済などで滞納したことがある

- 信用情報がブラックリスト入りしている

収入が不安定・少ない

収入が不安定だったり少なかったりする人は、借金の一本化ができない場合があります。

借り入れ額に対して収入が安定していないと返済能力が低いと判断されやすく、おまとめローンなどの申し込みができない可能性が高いです。

反対に、収入に対してそもそも借金している額が多い場合も借金一本化の審査に通過しない場合が多いので注意してください。

支出の見直しや副業などで収入の底上げができれば、借りられる可能性も高くなります。

支払いや返済などで滞納したことがある

支払いや返済などで滞納したことがある場合も、借金を一本化できないケースが多いです。

滞納した記録があると、また繰り返すのではないかと不安に思われてしまい、審査に通りにくくなってしまいます。

特に、2〜3ヶ月以上の滞納がある場合には、信用情報機関のデータベースに公開されてしまうため、借り入れは非常に難しくなるので注意してください。

まずは、滞納することがないよう返済計画をしっかりと立ててから、借り入れをするようにしなければなりません。

信用情報がブラックリスト入りしている

借金の一本化ができない人の特徴として、信用情報がブラックリスト入りしている人が挙げられます。

過去に返済を滞納している、債務整理を行っているといった場合には信用情報に事故情報が登録されてしまいます。

ブラックリスト入りしてしまうと、あらゆる金融機関の審査に通らないため注意が必要です。

ただし、 ブラックリストは永久に登録されるわけではなく、一般的に5年間だけとなっています。

ブラックリストに載っている期間は、借金の一本化は難しいため登録がなくなってから行うようにするとスムーズです。

借金一本化ができない時の対処法

借金一本化ができない場合には「債務整理」という対処法があります。

借金の元金を大きく減らしたり、全額免責したりできる借金救済制度で国に認められている方法です。

債務整理には3つの種類があり、それぞれ手続きが異なっています。

ここでは1つずつ解説していきます。

- 任意整理

- 個人再生

- 自己破産

任意整理

任意整理とは、月々の返済額を減額するための手続きのことです。

利息を免除してもらう方法で、借金の金利を0円にして元本のみを返済していきます。

借金は大きく減りませんが、代償も少なくほとんどの借金が対象となるため、債務整理の中では一番利用しやすい対処法です。

基本的に現在持っている財産を維持でき、ブラックリストに載る期間も約5年間で済みます。

ただし、誰でも任意整理できるわけではなく、以下の3つの条件を満たした場合に限ります。

・手続き完了後3〜5年で完済する

・明確な返済計画

日々の負担額を減らすための任意整理なので、実際に返済できる証明が重要です。

そのため、安定した収入やしっかりとした返済計画を示さなければなりません。

個人再生

個人再生は、裁判所を通じて大幅に借金を減額してもらう手続きのことです。

手続きを行うためには、借金の返済が不可能だと裁判所に認めてもらわなければなりません。

認めてもらうことができれば、借金額を5分の1程度に減らしてもらうことが可能です。

減額してもらった借金は原則3年で返済していく決まりです。

個人再生では家や車などの資産は残すことができますが、5〜10年はブラックリスト化されるため借り入れがほぼ不可能となるので注意してください。

個人再生には「小規模個人再生」と「給与所得者再生」の2つの手続きがあります。

| 小規模個人再生 | 給与所得者再生 | |

|---|---|---|

| 対象者 | 個人商店主や小規模営業を行っている人(アルバイト含) | 会社員などの安定した収入があると認められた人 |

| 債権者の同意 | 必要(過半数) | 不要 |

| 最低弁済額 | 低い | 高い |

また、養育費や税金などの債務は、個人再生の対象外となるため注意してください。

自己破産

借金の支払い義務を裁判所に免除してもらうことを自己破産といいます。

借金がすべてなくなるのが最大のメリット ですが、その分デメリットも多いのが自己破産です。

・債務者の取り立てから解放される

・99万円以下の現金など自由財産は残すことが可能

・自己破産手続き後の財産は没収の対象外 など

・基本的に価値のある財産はすべて処分される

・官報に記載される

・クレジットカードの作成ができないなどの制限が多い

・職業面でも制限が発生する など

自己破産後はブラックリストに載るため、約10年はほぼ借り入れができなくなります。

そして、基本的に価値ある財産はすべて没収され、国が発行する「官報」に指名や住所などが記載されてしまいます。

一般的に官報を見ている人は少ないですが、自己破産の事実を知人などに知られてしまう可能性もゼロではありません。

任意整理や個人再生と比べると、自己破産はメリット・デメリット共にどちらも大きいため、最終手段として考えておいてください。

借金一本化のまとめ

借金一本化は、金融機関で提供されているおまとめローンを利用して、いくつもある借入先を1つにまとめることです。

返済の手間が省けたり、月々の返済金額が下がったりするなどのメリットが多くあります。

ただし、借金一本化にも審査があり、安定した収入などがなければ通過するのは難しいです。

また、返済期間が長くなり総返済額が増えてしまう可能性もあるなどのデメリットも存在します。

- 借金の一本化とは、 いくつもの貸金業者からの借金を1つにまとめること

- 1社からの借金を別会社に変更する借り換えや借金を減らす債務整理とは違う

- 借金一本化すると複数社への返済が1つになり、毎月の返済額や金利を下げることができる他、総量規制やブラックリストに載らないなど多くのメリットがある

- 借金一本化のデメリットには返済総額増加・返済期間が延びる、金利が低い借入先でないとメリットが半減する、即日で借金一本化は難しい、審査に通過しなければならない、借入先が多いと審査落ちする可能性などがある

- 借金の一本化ができるローンは銀行や消費者金融などが提供するおまとめローン

- おまとめローンは上限金利・まとめられる借金の金額・月々の返済額で選ぶことが重要

- 借金一本化の注意点は借り入れを増やさない・短期間で返済する・収入を増やす・支出を減らすことを意識すること

- 借金一本化手続きをスムーズに完了させるには返済遅れしない・収入の安定・借入社数を減らす・虚偽申告しない・多重申し込みしない・勤続年数目安1年以上・在籍確認の電話対応に応じるなど実践する

- 借金一本化できない人の特徴は収入が不安定・少ない、支払いや返済などで滞納したことがある、信用情報がブラックリスト入りしているなど

- 借金一本化ができない時は任意整理・個人再生・自己破産のいずれかを法律事務所に相談する

借金一本化を検討する際は、メリット・デメリットをしっかり確認して利用するようにしてください。

- アイフルのおまとめMAXは、銀行ローンやクレジットカードのショッピングリボも一本化できる!

- 独自審査なので融資に前向きな一面がある!

- 他社で審査落ちした人でもアイフルのおまとめMAXなら通過できたという声も

- Web完結でき、自宅に郵送物も届かないので家族にも知られるリスクも低い!

- 貸金業者以外に銀行やクレジットカード会社からも借り入れしている人はアイフルが特におすすめ!

借金一本化するおまとめローンは審査に通過しなければ利用できず、借入先が多いと審査落ちする可能性もあります。

特に収入が不安定で少ない、支払いや返済などで滞納したことにより信用情報がブラック状態になっている人には厳しいサービスです。

借金一本化ができそうにない時は任意整理・個人再生・自己破産のいずれかを検討し、法律事務所に相談するのがおすすめです!

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。