不動産担保ローン金利比較ランキング!安い金利で借りるコツや個人向けで審査が早いおすすめの金融機関を徹底解説

この記事では不動産担保ローンの金利に関する悩みや疑問を解消する内容になっています。

不動産を担保にすることから、 比較的低金利でまとまった金額を借入することができるメリット がある一方で、返済不能になると担保にした不動産が売却されるデメリットがあります。

今回は、不動産担保ローンの金利相場や決まり方などについて詳しく解説していきます。

また、なるべく安い金利で借りるコツやノンバンク・銀行にわけて低金利の不動産担保ローンおすすめランキングも紹介するので、お得に不動産担保ローンを活用したい人必見です!

- 簡易診断最短1日!融資まで最短3日と速い※

- WEB申込なら入力1分で完了!手数料・保証料0円※

- 法人・個人事業主どちらも利用OKで100万円~最大5億円の融資が可能!

- 契約利率は2.99%~14.80%で、審査の結果次第ではお得に融資できる可能性も!

※仮審査結果のお伝えになります。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

※【不動産担保ビジネスローン】、【不動産担保開業支援ローン】の場合、0.00%~3.00%の事務手数料が掛かります。

※提携先ATMを利用する際は手数料が必要です。

→貸付条件はこちら

目次

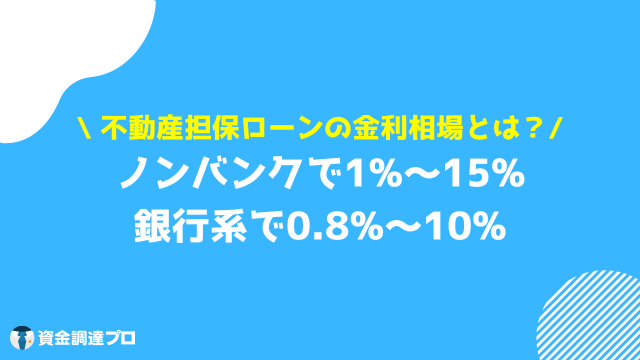

不動産担保ローン金利相場

不動産担保ローンの金利は、各金融機関によって異なりますが、基本的に日本銀行で発表している短期プライムレートに連動しています。

最低の適用金利は銀行系で0.8%以上、ノンバンクで1%以上、最大の適用金利は銀行系で10%未満、ノンバンクで15%となっています。

近年、不動産担保ローンの金利動向は

前年と比較すると変わらない傾向

にありますが、円安や物価の上昇で適用金利が上がる可能性も否めません。

この章では、 ノンバンクと銀行系の金利相場の特徴 について紹介します。

- ノンバンク不動産担保ローンの金利相場は1%~15%

- 銀行不動産担保ローンの金利相場は0.8%~10%未満

ノンバンク不動産担保ローンの金利相場は1%~15%

ノンバンクで提供している不動産担保ローンの金利は、1%以上〜15%と大きな差があります。

適用金利に差がある理由は、申込人の信用情報を含めた属性や担保不動産の評価によって設定するからです。

さらに、ノンバンクの場合は、収入が安定しない方や担保評価の低い不動産での申込みが多いので、返済リスクを取るために最大金利を高く設定しています。

その中でも金利が低い傾向にあるノンバンクは、 大手クレジット会社の傘下にある会社や営業年数が長いノンバンク が多いです。

銀行不動産担保ローンの金利相場は0.8%~10%未満

銀行系の不動産担保ローンは、 ノンバンクより金利が低く設定されています。

具体的には、使用用途が明確でない不動産担保ローンで1%程度の金利で借入でき、適用金利が高くても10%未満になります。

1%未満の低金利で借入出来る方は安定的な収入がある、他の借入がなく、担保不動産が1位の抵当権を設定出来るなど条件が良い方に限られます。

さらに、銀行系の不動産担保ローンは、 銀行独自の審査が行われるのでノンバンクより審査が厳しめ です。

担保不動産に住宅ローンがない、他の借入がないなど条件がよい方が審査に通りやすい傾向 にあります。

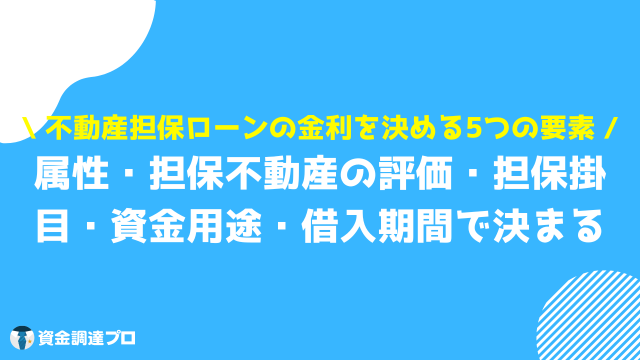

不動産担保ローンの金利は5つの要素で決まる

不動産担保ローンの貸出金利は、審査結果で適用金利が提示されます。

どの金融機関の商品でも表示金利に大きな差があるのは、 申込人の属性や担保不動産の評価 などによって適用金利が決まります。

今回紹介する、不動産担保ローンの金利は5つの要素を知識として知っておくことで、低い金利で借入することができます。

それでは、 不動産担保ローンの金利は5つの要素 を解説します。

- 属性と信用情報

- 担保不動産の価値・評価

- 担保掛目

- 資金使途

- 借入期間

属性と信用情報

どの不動産担保ローンも申込人の属性と信用情報は、 適用金利を決める要素 となっています。

特に、正社員で30代〜50代、年収が500万以上の方で収入が安定しており、さらに他の借入がなく、過去に延滞事故を起こしていない方が金利を低く提示できます。

自営業や会社経営者の場合は、収入の安定性がなく、審査の評価が低いです。

しかし、 年収の高さと事業年数の長さ、黒字決算である事で金利が低くなる可能性もあります。

担保不動産の価値・評価

担保不動産の価値や評価額は、 不動産担保ローンを借入する上で一番重要な要素 になります。

担保不動産の評価の算出は、金融機関によって独自の方法で行われますが、 一般的には下記のような公的評価額を使って算出します。

| 公示地価 | 国土交通省が発表している価格 |

|---|---|

| 基準地価 | 都道府県が発表している価格 |

| 相続税路線価 | 相続税算定のために国税庁が発表している価格 |

| 固定資産税評価額 | 固定資産税評価額 固定資産税算定のために市町村が発表している価格 |

- 再調達価格を採用する

- 延べ床面積や法定耐用年数を用いる

建物は形や形状も多種多様なので、 評価額を算出するのに現地調査を行います。

そして、建物は法定耐用年数を超えると評価額が0円で算出されますので、築古の建物は土地のみの評価額で審査を行います。

また、増築によって建ぺい率オーバーなどの法定基準に違反している建物は担保評価が低く算定されます。

担保掛目

担保掛目とは、担保不動産が持つ評価額に対して、金融機関で定めた比率を指し、借入可能金額に大きく左右します。

借入可能金額は、 担保不動産の評価額に担保掛目を乗すると担保資産が持つ借入可能金額の目安 になります。

5000万 × 80% = 4000万

この計算では、4000万円が借入可能金額の目安になります。

担保掛目は金融機関が独自に設定しますが、住宅ローンと同等に80%程度に設定されているところが多いです。

理由は、 申込人が返済不能になった際に担保不動産を売却して債務を弁済できる ようにしているからです。

借入金額を設定する際に、担保掛目を80%の金額で申し込むと金利が高くなる可能性があります。

なるべく、担保掛目が70〜75%くらいの借入金額に留めておくのが 低金利で借り入れできるコツ です。

資金使途

不動産担保ローンの審査では必ず、 借入金の資金用途を偽りなく申告する必要 があります。

特に個人向けの不動産担保ローンの場合は、事業資金や投資資金にはできませんので、具体的な利用用途を記載します。

そして、事業向けの資金用途の場合は、資金繰りが必要な理由を審査側に申告し、根拠となる書類の提出で金利が下がられる可能性があります。

根拠となる書類は、会社の帳簿や事業計画書になります。

例えば、 売上が伸びて売掛金が多く、立替金が増えている状況になると、売上金の回収が見込める ので審査の評価が高くなります。

また、事業がうまくいっていない場合や新規事業のための資金用途の場合は、 実現性のある資金計画書を提出すること で金利が下げられる可能性があります。

借入期間

借入期間も不動産担保ローンの金利を決める重要な要素となります。

金融機関ごとで借入可能期間が異なりますが、借入期間が長ければ長いほど適用金利が高くなる傾向があります。

借入期間が長ければ長いほど、返済不能リスクが高くなり、滞納する恐れと市場の金利上昇リスクで返済額が上昇することも否めません。

短い借入金額で返済計画を建てるのが低金利の借入に繋がりますが、毎月の支払いが負担になると本末転倒です。

低金利で借入したい場合は、 融資担当者と相談して返済額の予算と低い金利が適用出来るか確認すること をおすすめします。

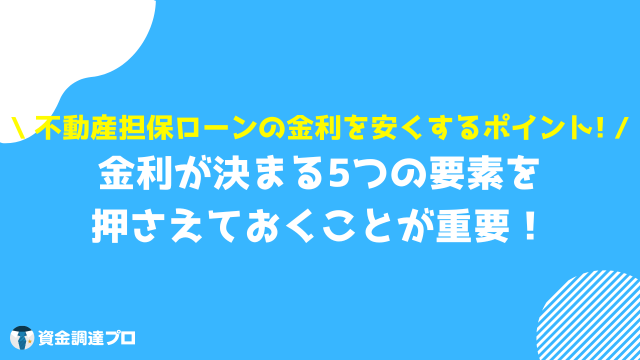

不動産担保ローンの金利を安くするポイントのまとめ

不動産担保ローンの金利を決める5つの要素を解説しましたが、 適用金利を低くするためにはどの要素も整えることが大切です。

属性や担保不動産、担保掛目の対策をすることは難しいですが、他の借入や借入金額、借入期間は 低金利で借入しやすいように対策 できます。

低金利で借り入れしやすい審査の対策ポイントは、下記の6つです。

低金利で借り入れしやすい審査の対策ポイント

- 資金計画の時点で担保や年収比率が限界になるまで借入希望金額を設定しない

- 不動産の担保が高くても、年収に対する返済比率は25%〜27%まで抑える

- 担保掛目によって算出される担保評価額に対する借入金額を低くする

- なるべく借入期間を短くするように設定する

- 完済可能な返済中の借入を無くす

- 資金用途の目的をはっきりさせる

これらの審査対策ポイントを行うことで、金利を低くする余地があるので、ローン申込み前の対策を推奨します。

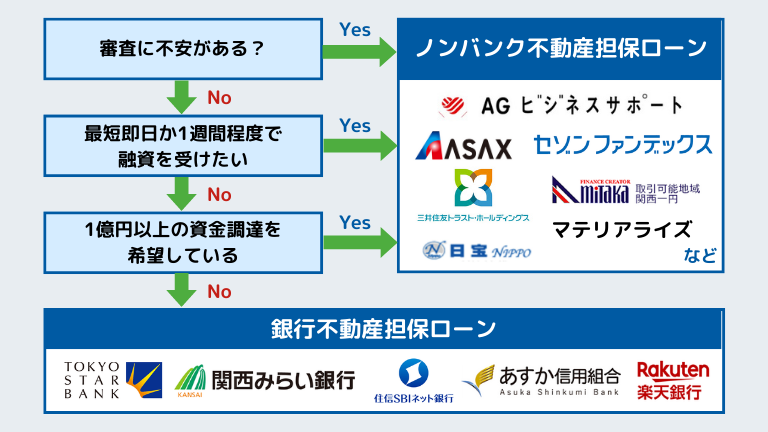

【ノンバンク】不動産担保ローン金利比較ランキング5選

ノンバンクの不動産担保ローンは低い金利で2%程度、高い金利で15%と金利の差に大きな差があります。

さらに、ノンバンクは、 審査の甘さに重点を置いていることが多く、属性が低く、担保不動産の評価が低めの場合がある ので適用金利が高めです。

今回、金利比較ランキングで紹介するノンバンクの選定基準は下記の通りです。

- ノンバンク内でも適用金利が低め

- 審査が甘めの不動産担保ローン

- 融資スピードが1週間以内

- 億単位の資金調達ができる

- 個人と法人の両方で借入可能

第1位 アサックス

| アサックス | 概要 |

|---|---|

| 金利(年率) | 1.95%~4.80% |

| 融資限度額 | 100万円~5億円 |

| 融資スピード | 最短3日 |

| 融資期間 | 元金一括返済:期間3ヶ月~30年 元利均等返済:期間12ヶ月~30年 |

| 対象者 | 法人・個人事業主 |

- 低金利で借入したい

- 不動産の担保に不安がある

- 事業の運転資金で借り入れしたい

アサックスは、東証スタンダードに上場している、不動産担保ローン専門のノンバンクです。

対象エリアは、東京都、千葉県、神奈川県、埼玉県に限られますが、最低金利が1.95%とノンバンクの中では低めの金利で融資ができます。

さらに、最大5億円と大きな金額を借入することができ、 債務超過や赤字決算の場合でも申込みが可能です。

第2位 セゾンファンデックス

| セゾンファンデックス | 概要 |

|---|---|

| 金利(年率) | 変動金利 2.75%~4.55% 固定金利 4.5%~9.9% |

| 融資限度額 | 100万円~5億円 |

| 融資スピード | 最短1週間 |

| 融資期間 | 5年~25年/60回~300回 |

| 対象者 | 法人・個人事業主 個人事業主は原則、申込時満20歳以上70歳以下、完済時85歳未満の方。 日本国籍または永住許可を有する方。 |

- 銀行の適用金利に納得できない

- 大きな資金を借入したい

- 個人・法人問わずに借入したい

セゾンファンデックスはクレジット大手のクレディセゾンの子会社で、長年の信頼があります。

変動金利と固定金利の2種類で借入することができるので、 低金利で借入したい方はもちろん、月々の金額を安定して借入したい方におすすめです。

そして、個人用と事業用の2種類の不動産担保ローンがあるので、融資相談を行ってから決められます。

第3位 マテリアライズ

| 株式会社マテリアライズ | 概要 |

|---|---|

| 金利(年率) | 5.0%~15.0% |

| 融資限度額 | 100万~1億円 |

| 融資スピード | 最短翌日 |

| 融資期間 | 1ヵ月~20年 |

| 対象者 | 個人・法人 |

- 早く資金を調達したい

- 電話やインターネットのみで手続きしたい

- 借入用途が自由にしたい

マテリアライズは、不動産担保ローン専門のノンバンクで、電話やLINEで手続きができます。

特に、赤字決算や債務超過の事業経営者の方など、 他の金融機関で断られた方の融資実績 があります。

二番抵当の担保不動産や持分共有の不動産でも申込み可能で、融資スピードも 最短翌日と早く、急な資金調達でも柔軟に対応可能です。

第4位 日宝

| 日宝不動産活用ローン | 概要 |

|---|---|

| 金利(年率) | 4.0%~9.9% |

| 融資限度額 | 50万円~5億円 |

| 融資スピード | 即日融資※通常は最短3日 |

| 融資期間 | 1ヶ月~30年 |

| 対象者 | 法人・個人どちらでも可能 |

引用:商品のご案内|日宝

- 即日融資を希望している

- 居住外の保有不動産を担保にしたい

- 資金用途を自由にしたい

日宝は、創業43年の信頼と実績がある、不動産担保ローンの老舗のノンバンクです。

不動産担保ローンのに精通しているスタッフが対面もしくは、郵送で融資相談を行うことができます。

全国の不動産を担保対象としているので、地方に不動産を保有している方でも申込可能です。

そして、希望があれば即日融資も可能なので、急な資金調達が必要な方におすすめの金融機関です。

AGビジネスサポート(不動産担保ローン)

| AGビジネスサポート | 詳細 |

|---|---|

| 金利(年率) | 2.99%~14.80%

(※2.99%~11.80%) |

| 融資限度額 | 100万~5億円 |

| 融資スピード | 最短3日

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

| 融資期間 | 元金一括返済:最長30年(360回以内) 元利均等返済:最長30年(360回以内) |

| 対象者 | 法人・個人事業主 |

AGビジネスサポートは事業者向けのノンバンクで、不動産を担保に事業資金を借り入れできるローンサービスを提供しています。

大手グループの金融会社が運営しているためサポート体制や審査フローが整っており、個人事業主や中小企業の経営者など幅広い事業者に利用されています。

担保は全国の不動産を対象として取り扱っているため、都市部だけでなく地方在住の方や地方に所有している物件でも同様の条件で申し込みができます。

そのためまとまった資金を調達したい場面でも選択肢に入れやすく、地域に左右されずに活用しやすい不動産担保ローンサービスです。

【銀行】不動産担保ローン金利比較ランキング3選

銀行系の不動産担保ローンは、0.8%以上と低金利で借入可能ですが、団体信用生命の加入が必須条件で借入年齢に条件があります。

さらに、銀行系の不動産担保ローンは、固定金利と変動金利の2つの金利を選ぶことが可能です。

今回、ランキングでご紹介する、 銀行の不動産担保ローンの選定基準は下記の通りになります。

金融機関の選定に役立ちますのでご参考にしてください。

- 変動金利がある

- 団体信用生命保険がある

- 最大適用金利が10%以内

第1位 東京スター銀行

| 東京スター銀行 スター不動産担保ローン |

概要 |

|---|---|

| 金利(年率) | 変動金利 0.85%~7.85% 固定金利 1.35%~8.80% |

| 融資限度額 | 100万円以上1億円以内 |

| 融資スピード | 最短1ヵ月 |

| 融資期間 | 1年以上30年以内 |

| 対象者 | ・日本国籍の方または外国籍で永住権をお持ちの方で国内居住の個人の方。 ・年収200万円以上の方。 ・申込時の年齢が満20歳以上69歳以下の方で、完済時の年齢が84歳以下の方。 ・インターネット契約または、郵送契約をご希望の方については、インターネットによるお手続きをご利用いただける方 |

- ・低金利で借入したい

- ネットで手続きを済ませたい

- 団体信用生命保険の加入が選択できる

東京スター銀行の不動産担保ローンは、対面でもネットでも申込みでき、忙しい方でも気軽に申込みが出来ます。

適用金利は変動金利で0.85%〜、固定金利で1.35%と低金利で借入することができ、最大1億円と個人向け不動産担保ローンの中では大きな金額を借入できます。

さらに、銀行系で断られる 住宅ローンのある担保不動産や本人以外名義の不動産でも申込みが可能 です。

そして、団体信用生命保険の加入も選択出来るので、健康上の問題ある方でも申込みできます。

第2位 滋賀銀行

| 滋賀銀行 スピードローンジャストサポート(不動産担保型)(フリー型) |

概要 |

|---|---|

| 金利(年率) | 2.7%〜7.875%(変動金利型) |

| 融資限度額 | 300万円以上4,500万円以内(1万円単位) |

| 融資スピード | 情報なし |

| 融資期間 | 1年以上30年以内(6ヵ⽉単位) |

| 対象者 |

・継続した安定収入のある給与所得者(新卒就職者の方は見込額)、企業の代表者、自営業者およびパート・アルバイト(学生を除く)の方 ・お申込時の年齢が満20歳以上で完済時の年齢が満81歳未満の方 ・保証会社(株式会社セゾンファンデックス)の保証が受けられる方 |

- ・低金利で借入した

- 資金用途に目的がある

- 不動産担保力が高い不動産を所有している

- 居住エリア以外の不動産を所有している

滋賀銀行は、滋賀県、京都府、大阪府と中部地方の一部を営業エリアとした地方銀行ですが、全国の不動産を融資対象としています。

資金用途が決まっている方は、 適用金利を低めで融資できるので、リフォーム資金や老人施設の入居資金の資金確保におすすめです。

そして、住宅ローンのある不動産でも担保にすることが可能である点や、団体信用生命に加入する必要があるので、万が一の事があっても安心して返済できます。

第3位 関西みらい銀行

| 関西みらい銀行 (フリーローン不動産担保型) |

概要 |

|---|---|

| 金利(年率) | 1.900%〜9.800% |

| 融資限度額 | 100万円以上1億円以内(1万円単位) |

| 融資スピード | 任意の営業日 |

| 融資期間 | 12ヵ月以上30年以内(1ヵ月単位) |

| 対象者 | 次の条件をすべて満たす個人のお客さま ・お申込時の年齢が満20歳以上満70歳以下で、最終ご返済時の年齢が満86歳未満のお客さま ・団体信用生命保険(ガン保障付きプラン)の加入を希望される場合は、ご融資実行時の年齢が満20歳以上満60歳以下で、最終ご返済時の年齢が満81歳未満のお客さま ・継続安定した収入のあるお客さま ・継続安定した収入があればパート・アルバイト、学生の方もお申込みいただけます。ただし、専業主婦・主夫の方のお申込みは承れません。 ・当社所定の保証会社の保証が受けられるお客さま ・事業資金でのご利用の場合、取扱店の営業区域内に居住または営業されているお客さま |

- 事業資金で借入したい

- 関西方面の不動産を保有している

- 低金利で借入したい

関西みらい銀行は、りそな銀行の傘下の地方銀行で、関西に居住している方に限られますが不動産担保ローンを取り扱っています。

個人用の資金用途だけでなく、事業融資の借入も出来るので、最大1億円いの大きな金額の資金調達が可能です。

さらに、 団体信用生命保険にガン保障付きプランがある ので、資金調達のついでに生命保険の代わりの保証をつけることもできます。

不動産担保ローンの金利に関するよくある質問

不動産担保ローンを利用するにあたり、金利の特徴や不動産担保ローンのデメリットなど多くの疑問を見かけます。

特に、 変動金利のローンや返済シミュレーションについて気になる方が多い のが特徴でした。

この章では、不動産担保ローンの金利に関する質問について回答します。

Q:不動産担保ローンの変動金利とはなんですか?

半年ごとに金利の見直しがあり、ローンシミュレーションも半年分のみでしか提示されません。

金利が低いのがメリットですが、半年後の返済額がわからない点や審査金利は店頭金利で行うので審査が厳しめになります。

変動金利ローンは、金利変動リスクがあっても、 低金利で借り入れたい方や借入期間が少ない方におすすめ です。

Q:ろうきんの不動産担保ローンは金利が低いですか?

| ろうきん 有担保フリーローン(不動産担保型) |

概要 |

|---|---|

| 金利(年率) | 2.475%(変動金利型) |

| 融資限度額 | 30万円以上1億円以内 |

| 融資スピード | 情報なし |

| 融資期間 | 最長35年 ※ただし、最終返済時は満76歳未満 |

| 対象者 | すべてのお客様がご利用頂けます。 ※事業性資金、投機目的資金、負債整理資金、賃貸の用に供する不動産(居住用住宅との併用を含む)の取得・リフォームに係る資金にはご利用いただけません。 |

ろうきんは、低金利で事務手数料がない点や団体信用生命保険もあるので、安心して借入できるのも大きなメリットです。

しかし、担保不動産が一番抵当であること、個人向けの融資であることが借入条件になります。

さらに、管轄ろうきんによっては、不動産担保ローンを提供していないろうきんもありますので、注意が必要です。

Q:不動産担保ローンのデメリットはなんですか?

- 返済不能になると担保不動産が取られる

- 無担保ローンより審査が遅い

- 融資手数料や諸費用が高い

不動産担保ローンは不動産を担保にすることで資金を調達できますが、万が一、返済が出来なくなった場合は担保不動産を売却することになります。

特に、持ち家を担保にすると生活拠点を失い、困窮する末路を迎えます。

不動産担保ローンを借入する上で、万が一返済出来なくなったときは早急に金融機関に相談し、支払額の減額などの措置を受けられる可能性があります。

そして、不動産担保ローンは審査が遅い点や登記費用などの諸費用がかかる点も大きなデメリットになります。

諸費用の計算や融資スピードを考えた上で、不動産担保ローンを検討することをおすすめします。

Q:不動産担保ローンで審査が早い金融機関はどこですか?

融資実行が当日可能のノンバンクは、3時間程度で審査結果が出ますが、短時間で審査結果を出さなければいけないので、担保掛目を低くされる可能性があります。

本来、不動産担保ローンは、担保の評価を算出するために時間がかかります。

大きな資金調達をしたい方や担保不動産に自信がない方は、時間をかけて審査を受けることで満足のいく融資を受けられます。

Q:個人向けのおすすめ不動産担保ローンは?

- アサックス

- セゾンファンデックス

- AGビジネスサポート

おすすめの理由は、 二番抵当の担保不動産、赤字決算の方、担保不動産が築古で自信がない方でも融資実績があるため です。

特に銀行系で審査を受けたが、減額承認や不承認だった方も満額承認で融資しているのもおすすめポイントです。

Q:不動産担保ローンはシミュレーションできますか?

しかし、シミュレーションの適用金利は、あくまでも相談した時の金利で返済シミュレーションを作りますが、将来を約束するものではありません。

特に変動金利の不動産担保ローンは、半年ごとに金利の見直しがあるので金利上昇リスクに備えて返済計画を建てることが重要です。

不動産担保ローンの金利 まとめ

今回は、 不動産担保ローンの金利相場についてご紹介しましたが、銀行系とノンバンクでは、銀行が低い適用金利で借入できます。

しかし、ノンバンクでも2%未満で借入出来る金融機関もありますので、審査が通りやすい点や担保不動産の評価に自信がない方はノンバンクもおすすめです。

そして、金利を低く借入するには、不動産担保ローンの金利を決める5つの要素を整えることも大切です。

担保不動産の評価が良くても、年収や他の借入が多ければ、金利が高くなることや最悪の場合は不承認になります。

ぜひ、金利を低くする5つの要素を押さえて、低金利で大きな資金調達をできるように対策を行ってください。

- 簡易診断最短1日!融資まで最短3日と速い※

- WEB申込なら入力1分で完了!手数料・保証料0円※

- 法人・個人事業主どちらも利用OKで100万円~最大5億円の融資が可能!

- 契約利率は2.99%~14.80%で、審査の結果次第ではお得に融資できる可能性も!

※仮審査結果のお伝えになります。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

※【不動産担保ビジネスローン】、【不動産担保開業支援ローン】の場合、0.00%~3.00%の事務手数料が掛かります。

※提携先ATMを利用する際は手数料が必要です。

→貸付条件はこちら

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。