年商30億でも融資は決算書が全て【ビジネスローン攻略マニュアル】vol.2

皆さん、こんにちは。マイベストサポート(MBS)の吉田学です。第1回連載でご紹介しましたように、銀行ビジネスローンは、銀行が融資を機械的に行う融資対象の企業をシステマティックに評価する方法がベースになっています。連載第2回では、”銀行ビジネスローン獲得に失敗しないための『ビジネスローン攻略マニュアル』”の【序章】『資金調達の実態』を抜粋しまして、ある銀行で公表されているビジネスローンの詳細からご紹介します。銀行ビジネスローンの早い理解に役立ちます。

年商30億企業までが対象「銀行ビジネスローン」の案内詳細

| ご利用いただける方 | ・年商 30 億円以内の法人の方 ・決算書2 期以上提出可能な方 ●新規取引の場合 ・最新決算期において債務超過でないこと ・申込時点において税金の未納がないこと |

|---|---|

| お使いみち | ・運転資金・設備資金(返済原資が明確なもの) ※お使いみちとご返済の原資を確認させていただきます。 |

| ご融資金額 | ・5,000 万円以内(ただし月商の範囲内とさせていただきます) ※新規お取引の場合は、2,000 万円以内(月商範囲内)とさせていただきます。 |

| ご融資期間 | ・3 年以内 |

| ご融資利率間 | ・年利率2.45%~5.80%(変動金利) ※審査結果に応じて当行所定の金利を設定させていただきます。 |

| ご返済方法 | ・元金均等返済 |

| 担保 | ・不要です。 |

| 保証人 | ・代表者の連帯保証をいただきます。 |

| 事務取扱手数料 | ・ご融資実行時に31,500 円(消費税込)をいただきます。 |

| お申し込み方法 | ・店頭窓口へお申し込みください。 |

| お申し込み時にご用意いただくもの | ・直近の決算書2 期分(原本)—税務署の受付印があるもの ・代表者ご本人を確認できるもの —運転免許証・パスポートなど写真付きの公的書類 ・実印(会社および代表者の実印) ※お申し込みは、代表者とさせていただきます。 |

中小、ベンチャー企業は銀行ビジネスローンから離れられない!

ビジネスローンの詳細を見ていただきましたが、注目して欲しい箇所があります。一体どこだと思いますか?? それは・・・ご利用いただける方です。年商はいくら?と書いてありましたでしょうか?「30億円!!」です。皆さん、30億円ですよ。30億円・・・! 一体何が問題なのか?後ほど説明しますが、ビジネスローンは決算書中心の審査だけで、スピード回答、無担保で、数千万円を融資してくる商品です。

「年商30億円以内の会社は、まずはビジネスローンで融資する」という傾向も見え隠れしています。これは、必ずしも、ビジネスローンだけで対応するという意味ではないはずです。もちろんプロパー融資だって可能でしょう(もちろん「信用保証付き融資」も・・・)。しかしながら、効率性を考えて、ビジネスローンで対応する傾向は強化された と個人的には思います。だけど、皆さん、「30億円」ですよ。しつこいようですが、「30億円!!」。

この30億円の根拠は何かと言いますと、Googleでキーワード「ビジネスローン 年商○○億円」(年商10億円~年商40億円まで)の検索結果です。下記のように年商額30億円を境にたくさんヒットします(平成27年4月現在)。

| 検索キーワード | 検索結果・ヒット数 |

|---|---|

| ビジネスローン年商10億円 | 72,800 |

| ビジネスローン年商20億円 | 79,800 |

| ビジネスローン年商30億円 | 63,500 |

| ビジネスローン年商40億円 | 46,600 |

全国の銀行の取り組みが簡単ですがわかります。ちょっと視点を変えた言い方をすると、「年商30億円も売り上げている会社でもビジネスローンなの?」とも把握することができませんか? これは中小企業にとっては、見逃せない事実です。中小・ベンチャー企業は、このビジネスローンから離れられなくなります。これをクリアしなくては、銀行との直の融資取引が難しくなるでしょう。( 最初は、通常、「信用保証付き融資」で取引を開始するのが普通です。)これまでのプロパー融資はもっと難しかった!という意見もあるでしょう。確かにそうかもしれません。しかし、これはそういう議論ではありません。今はビジネスローンが中心になっていますので、これを攻略しないことには話しにならない、ということを言いたいのです。

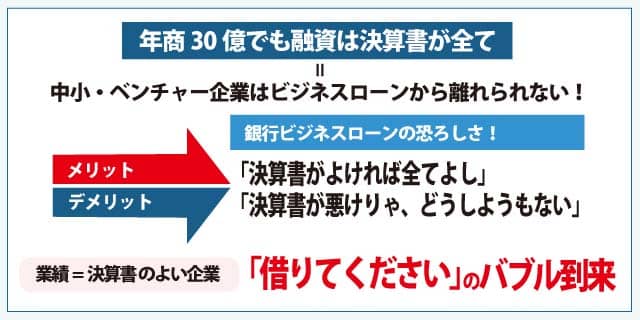

「決算書がよければ全てよし」銀行ビジネスローンの恐ろしさ!

ビジネスローンのメリットは、「決算書がよければ全てよし」。デメリットは、「決算書が悪けりゃ、どうしようもない」というところです。決算書が悪くても事業内容の将来性などを加味して頂ければ融資可能なところもあると思います。しかし、ビジネスローンでは×です。これがいかに恐ろしい話だかわかりますか?しかも、最近の傾向は、先ほど事例で出したように、年商30億円の会社まで、ビジネスローンにて・・・ということでした。逆の視点から見てみると、年商30億円になっても、最初は、ビジネスローンなの?? この事実を経営者は忘れないで下さい。

9年前、2006年小泉行政改革は「勝ち組」、「負け組み」を生み出した、と言われていました。この年に始まった金融機関のテコ入れ は、融資に対する基準でもはっきりと浮き彫りになっています。業績(決算書)のよい企業は、まさに「借りてください」のバブル到来なだけど、そうでない会社は・・・?? ひじょうに非常に厳しいです。