関西スーパー「H2Oとの経営統合が最善の選択」との見解を発表

【この記事の内容】

☑ 関西スーパー見解概要の6項目をくわしく解説

☑ 注目されるのは経営統合後の理論価値

☑ 株主はどう反応? 週明け27日以降の市場に注目

エイチ・ツー・オー リテイリング グループ(H2O)との間で経営統合の契約を締結している関西スーパーマーケットは9月24日、同社の株式公開買い付け(TOB)を提案しているディスカウントストア・オーケーや株主に対し「H2Oとの経営統合が最善の選択」との見解を改めて発表しました。

関西スーパーマーケット(兵庫県伊丹市)は24日、8月末に発表したエイチ・ツー・オー(H2O)リテイリングとの経営統合が「当社や株主にとって最善の選択」との見解を表明した。経営統合により、理論株価が最大で1株3千円を上回るとする外部機関の試算結果を公表し、買収の意向を示している首都圏地盤のディスカウントスーパー、オーケー(横浜市)の提案額を「上回り得る」と強調。H2Oへの傘下入りが企業価値向上に資するとの考えを改めて示した。

その中で統合後の株式の理論価値を初めて公表、「TOB価格を上回りうるものである」としています。

これに対しオーケー側は退く気配はなく、10月29日に開催予定の関西スーパーの臨時株主総会に向けて攻防が続く見通しとなってきました。

資金調達プロ掲載の関連記事:

関西スーパーをめぐる争奪戦~株価が過熱、ストップ高

注目されるのは経営統合後の株式の理論価値

関西スーパーは「H2Oとの経営統合が最善」とする見解の理由として、下の表のような6項目を挙げ、それぞれ詳細に説明。

9月14日の労使協議会で労働組合の賛同も得たと述べています。

関西スーパーの見解概要

| H2O | オーケー | |

| 企業理念・経営方針 | 共通する部分が多い | 相容れない部分が多い |

| 提携実績 | 2016年以降各種の実績 | 一から構築する必要 |

| 中長期のシナジーの拡がり | 幅広く小売業展開、将来的な拡がりの可能性 | ディスカウントストア業態、拡がりは期待できない |

| 株式の継続保有による効果 | 創出されるシナジー効果を享受 | 買付価格以外享受できない |

| 株主が得る経済的価値 | 統合後の理論価値は2400~3018円、または1787~3128円 | TOB価格は2250円 |

| 取引の実現可能性 | 契約締結済み、臨時株主総会で承認されれば確実に実行される | 前提条件が多く、実現する保証ない |

6項目の中で注目されるのは、5番目の「当社株主の皆様が得ることとなる経済的価値」で示している経営統合後の株式の理論価値です。

今回の経営統合は一般株主にはわかりにくい複雑な株式交換によって行われるため、オーケー側のTOBによる2250円との単純な比較はむずかしく、関西スーパーが設けた特別委員会は財務アドバイザー兼第三者機関としてブルータス・コンサルティングとアイ・アール ジャパンの助言を得て以下のような理論価値を算出しています。

| 参照する算定書 | 1株当たりの価値 |

| アイ・アール ジャパン | 2400円~3018円 |

| ブルータス | 1787円~3128円 |

これを踏まえて、「TOB価格の2250円はアイ・アール ジャパンの評価レンジの下限に満たず、ブルータスの評価レンジの下限に近い水準であり、H2Oとの経営統合こそが株主の利益の最大化に資する」と結論づけています。

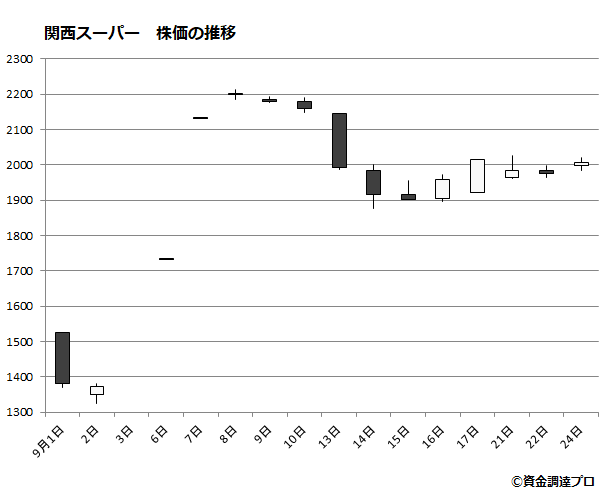

株価は乱高下のあと強含みで推移

関西スーパーの株価はオーケーのTOB発表のあと急騰。

9月8日に2213円の高値を付けたあと反動で値下がりしていましたが、中旬からじわじわと水準を切り上げて2000円大台を回復しています。

今回発表された見解はA4・30ページに近い詳細なもので、後半は株主から寄せられた疑問に応えるためとみられる「Q&A」で占められています。

しかし、算出された株式の理論価値とTOB価格の比較は株主にとって難解で悩ましい問題。

株主がどんな反応を示すのか、市場が注目されます。

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。