おまとめローンで300万の借入は成功する!おすすめの銀行や成功させるための条件

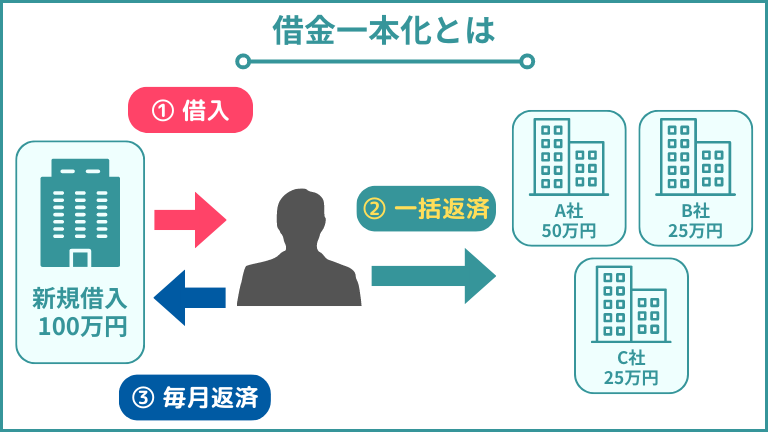

結論からお伝えすると、 300万の借金をおまとめローンで成功させることはできます 。

しかし、おまとめローンは通常の審査と比較して審査難易度が高くなるため、「返済能力が低い・ブラック入りしている」ような人は審査に通過することができません。

そのため、必ず借りれるおまとめローンは存在しないため覚えておいてください。

300万円の借金をおまとめローンで一本化するには、貸金業者から借りた借金であり、借金総額が利用限度額以内であることが条件となります。

おまとめローンは総量規制の対象外となっているため、年収の3分の1以上の借入ができるものの、上記の条件を満たしていないと利用できないため注意。

今回の記事では、おまとめローンで300万の借入を成功させるためのコツやおすすめのおまとめローン商品について紹介します。

記事を読むことで、 おまとめローンの借入をうまく行かせられるようになる可能性が高い ので、ぜひ参考にしてください。

- アイフルで借入経験がある人は「おまとめMAX」

- アイフルを初めて利用する人は「かりかえMAX」

- 総量規制の対象外でおまとめローンを利用したい人

- カードローン以外のクレカキャッシングやリボをまとめたい人

- ローンをまとめた後に新規で借り入れしたい人

- 原則在籍確認は電話連絡ではなく、書類提出のみで済ませたい人

- 相談料や着手金が無料で成功報酬や事務手数料もなしが良い人

- 電話・メールで相談でき、丁寧で親切な対応をしてほしい人

- 的確なアドバイスの元、借金減額や過払い金請求したい人

- 女性でも安心して相談できる・秘密厳守な法律事務所に依頼したい人

- 借金問題を速く解決したい・債務整理後のサポートも重視したい人

目次

おまとめローンで300万の借入は成功する可能性がある

おまとめローンで300万円の借入をする場合、成功する可能性は十分にあります。

なぜならば、おまとめローンは総量規制の対象外だからです。

貸金業者から年収の3分の1を超える金額は借りられないと決められているため、通常であれば年収900万円以上でなければ300万円を借りることができません。

しかし、 おまとめローンは顧客に一方的有利となる借換えと判断されれば、総量規制の例外貸付けに該当 します。

その結果、年収が900万円以上でなくても、おまとめローンであれば300万円の借入ができる可能性があります。

総量規制対象外なので400万や500万のおまとめローンが成功することも

おまとめローンは総量規制の対象外 のため、年収にかかわらず400万円や500万円の借入が成功することもあります。

下記の一定の条件を満たせば、「顧客に一方的有利となる借換え」と判断され、総量規制の例外貸付けに該当し、年収の3分の1を超える金額でも借りられます。

総量規制の「例外貸付け」に該当する「借り換え」であるための条件

(1)借換えの対象となる債務は、賃金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

(2)「借換え後」の金利が、借換え前の金利を上回らない。

(3)返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

(4)1ヶ月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

(5)担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。

300万円以上の借金があると、追加融資はできないケースが多いです。

しかし、借金をまとめるためのおまとめローンであれば、審査に通る可能性があります。

おまとめローンで300万の借入を成功させるための条件

おまとめローンで300万円の借入を成功させるための条件として、考えられるのは以下の通りです。

- 借りたお金は全て貸金業者

- 消費者金融のおまとめローンで利用限度額以内

- 信用情報に傷がない

- 属性が高め

借りたお金は全て貸金業者

消費者金融のおまとめローンの対象となる債務は、 他社借入の消費者金融のカードローン・クレジットカードのキャッシングのみを対象 にしている場合が多いです。

そのため、銀行からの借入債務や、親族・知人などからの借入債務はおまとめローンの対象になりません。

「銀行やキャッシングでの借金がある」という方は消費者金融ではなく、銀行でのおまとめローンを検討してください。

消費者金融でのおまとめローンで300万を成功させるには、借りたお金が全て賃金業者からの借金である必要があります。

消費者金融のおまとめローンで利用限度以内

消費者金融によっておまとめローンの利用限度額が決められており、それを超える借金は借りれません。

大手消費者のおまとめローンの利用限度額 は下記のとおりです。

| 消費者金融 | 利用限度額 |

|---|---|

| プロミス | 300万円 |

| アイフル | 800万円まで |

| SMBCモビット | 800万円 |

| レイク | 500万円 |

消費者金融によって利用限度額は異なりますが、借金が多ければ多いほど選択肢が少なくなります。

300万円未満の借金をおまとめローンで一本化する場合、選択肢は多いため金利などを比較して検討できます。

自身の借金の合計金額を確認して、利用限度以内の消費者金融で申し込み をしてください。

信用情報に傷がない

信用情報に傷がなければ、おまとめローンで300万円の借入が成功する可能性があります。

クレジットカードの支払いやローンの返済など、適切な利用をしていれば信用情報に傷がつくことはありません。

しかし、クレジットカードの支払いが遅れた、ローンの返済が滞った、携帯電話料金を滞納したなどの場合は、金融事故を起こしたという事実が信用情報として登録されます。

金融事故情報が登録されて信用情報に傷がつくと、数年間は履歴が消えません 。

信用情報に傷がついている状態では、おまとめローンに限らずローンやクレジットカードの審査に通りにくくなる場合があります。

属性が高め

属性情報の評価が高い場合は、おまとめローンで300万円の借入が成功する可能性があります。

おまとめローンの審査では、年収や勤続年数、雇用形態などの属性情報が確認されるのが一般的です。

年収が高く勤続年数が長い、会社員や公務員で働いている といった高く評価される属性情報があれば、審査に通りやすくなります。

必ず借りられる審査のゆるいおまとめローンはない

おまとめローンは審査があるので、必ず借りられるわけではありません。

消費者金融は賃金業法によって、返済能力の調査が義務付けられているため、申し込み時に必ず審査が行われます。

また、銀行は独自の審査体制を導入しているため、消費者金融・銀行どちらも必ず借りられるおまとめローンはありません。

ブラックOKのおまとめローンもない

銀行・消費者金融いずれのおまとめローンでも、「ブラックOK」と断言しているところはありません。

そのため、ネットなどで見かける「ブラックOKのおまとめローン」は、違法な賃金業者なので絶対に利用してはいけません。

ブラックの方は、利用中の金融機関に「おまとめローンをしたい」と相談する、もしくはおまとめローンを専用で用意している金融機関の利用を検討してください。

おまとめローンがどこも通らない理由

おまとめローンがどこも通らない理由を6つ解説します。

- 収入がない・収入が不安定

- 滞納や債務整理など信用情報に履歴がある

- 借入先が4社以上ある

- 返済負担率が高すぎる

- 申し込み不備

- 短期間で複数社の銀行に申し込みした

いずれも該当すれば審査通過が厳しくなる理由となっているため、申し込みを行う際は十分注意してください。

収入がない・収入が不安定

収入がない・収入が不安定だと、返済不能に陥るリスクが高いと判断されて審査落ちする可能性が高くなります。

おまとめローンは複数社の借入をまとめるため、金額が大きくなるケースが多いです。

そのため、 安定した収入がとても重要 になります。

仮に低収入だとしても、滞りなく返済できる見込みが立つ「収入と借入のバランス」であれば、審査通過の可能性は高くなります。

滞納や債務整理など信用情報に履歴がある

過去に滞納や債務整理をした場合は、信用情報に履歴がある可能性が高いので審査通過が厳しいです。

信用情報に登録される期間は、信用情報機関や借入時期などによって多少異なりますが、完済してから5〜10年の一定期間が経過しなければ削除されません。

信用情報に滞納や債務整理した履歴があると審査通過できないため、

該当する人は一定期間経過してするまで待つ

必要があります。

借入先が4社以上ある

金額に関わらず借入先が4社以上あると、審査通過が難しくなる場合が多いです。

他社借入件数が多いことは、多重債務・債務整理の可能性が高くなると判断されてしまいます。

そのため、 少額での借入が複数ある方はまずは完済して借入件数を減らしてください。

借入先が4社以上あると、個人属性に問題がなくても多重債務になる可能性が高いと判断され、審査が不利になる傾向があります。

返済負担率が高すぎる

返済負担率が高すぎると、返済が滞るリスクが高くなると判断されるため審査落ちしやすくなります。

おまとめローンは、一定の条件を満たせば「顧客に一方的有利となる借換え」と判断され、「総量規制の例外貸付け」に該当するので、年収の3分の1を超えても問題ありません。

しかし、おまとめローン後の返済負担率が高すぎると、返済不可に陥る可能性があるので審査通過が厳しくなります。

申し込み不備

申し込み際に入力した情報の不備は、審査に悪い影響を与えます。

申込情報を事実と異なる内容で申告すると、提出書類や信用情報機関の確認で発覚し、信用を疑われてしまいます。

また、勤務先の情報に不備があると、在籍確認が完了できず審査落ちするケースも。

申し込みの際の不備は、虚偽申告と同様の扱いをされる可能性が高いので、よく確認してから申し込みを完了してください。

短期間で複数社の銀行に申し込みした

短期間で複数の銀行に申し込むと、よほど経済的に困窮していると判断されて審査落ちする可能性が高くなります。

審査落ちが不安で複数社に申し込む人もいますが、 申し込み履歴は最長半年間個人信用情報に記録 されてしまいます。

そのため、複数社への申し込みは審査を不利にするのでしてはいけません。

「審査落ちが不安…」という方でも、短期間で複数社に申し込まず、まずは1社目の審査結果を待つことが大切です。

おまとめローン300万の借入を成功させるポイント

おまとめローンで300万円の借入を成功させるためには、以下のポイントを押さえることが大切です。

他社借入件数が多い人は減らしておく

他社借入件数が多い人は、可能な限り返済を進めて件数を減らしておく ことで、審査通過の可能性をあげることができます。

他社借入件数が多いと、多重債務に陥り債務整理をする可能性が高いと判断され、審査が不利になります。

「もう少しで完済できそう」という他社借入がある人は、繰り上げ返済を積極的に活用して完済してください。

なるべく利用限度額が高い銀行を選ぶ

おまとめローンを利用する際は、なるべく利用限度額が高い銀行を選ぶことをおすすめします。

「利用限度額の枠いっぱい借りる」よりも 「利用限度額にある程度余裕を残して借りる」 方が、金融機関側として重みが変わるため、審査の厳しさも異なると考えられます。

利用限度額が高い金融機関を選ぶことで、おまとめローン300万が成功する可能性もあがります。

借り換え目的であることを明確に伝える

「追加融資で300万」と勘違いされないように、「借り換え目的」であることを明確に伝えてください。

新たな融資で300万円受けるには、総量規制により最低でも年収900万円以上必要なので、審査も厳しいです。

そのため、申し込みの際に「借り換え目的」としっかり伝えておいてください。

借り換えの場合は借入金額が増加しないので、審査がよりスムーズに進みます。

再度申込の場合は半年間空ける

おまとめローンに申し込むのが初めてでないなら、 前回の申込みから半年以上空けることで300万円の借入が成功する可能性が高まります 。

ローンの申込履歴は、信用情報として6ヶ月間残ります。

そのため、前回の申込みから6ヶ月以内に再び申し込むと、お金に困っている多重債務者と判断されて審査に通らない可能性が高いです。

おまとめローンを利用する場合は、前回の申込みから半年以上経過していることを確認し、条件の良い1社に絞って審査に申し込むようにします。

一部の借入をおまとめする

おまとめローンで300万円の借入を成功させたいなら、満額ではなく一部の借入をおまとめするのがコツです。

おまとめローンは、借金全額をまとめなければならないわけではありません。

借入残高のすべてではなく、 一部だけをまとめる希望を出すことで、貸付リスクが低いと判断されて審査に通りやすくなります 。

ただし、一部の借入をおまとめした場合、まとめられなかった借入はそのまま残ります。

おまとめローンと既存の借入の両方を返済しなければならない点は、覚えておいてください。

おまとめローンを借入する場合の注意点

おまとめローンを使って300万円の借入をしたいと考えている場合は、以下の注意点を押さえてください。

申込で虚偽申告・入力ミスはしない

おまとめローンの申込時は、意図的な虚偽申告をしないように注意してください。

審査に落ちたくないと思うあまり、現在の借入件数や借入金額を少なく申告したり、年収を高く入力したりするのは、虚偽申告です。

虚偽申告をしても、信用情報機関への照会や証明書類の確認などにより、嘘はすぐにバレてしまいます。

特に300万円という高額な借入を希望している場合、金融機関の審査も慎重になるため、すぐにバレると考えられます。

虚偽申告がバレると、信用できる人物ではないと判断されて審査に通らなくなるため、絶対にしてはいけません。

また、 故意ではなく入力ミスで事実とは異なる申告があった場合にも虚偽申告と判断されて審査に通らなくなる 可能性があります。

おまとめローンに申し込むときは、入力ミスをしていないか入念に確認してください。

ヤミ金などは使わない

おまとめローンで300万円の借入に成功したいと考えても、ヤミ金などの違法業社は絶対に使用してはいけません。

ヤミ金業者は法外な金利を設定したり強引な取り立てをしたりする ため、お金を借りて一時は満足できたとしても、将来的に後悔する可能性が高いです。

「審査なし」「高額融資可能」などという謳い文句で融資を持ち掛けてくる業者は、ヤミ金であると考えられます。

金融庁の「登録貸金業者情報検索サービス」で検索し、ヒットしなかった場合は登録を受けていないヤミ金業者なので、利用しないようにしてください。

おまとめローンで300万以上の借金を一本化するなら銀行がおすすめ!

300万以上の借金を一本化するなら、銀行のおまとめローンがおすすめです。

- 銀行カードローンは低金利

- 銀行カードローンは利用限度額が高い

300万以上の借金がある人は、 利用限度額が高く低金利で利用できる銀行のおまとめローン をぜひ活用してください。

銀行カードローンは低金利

複数社の借金を「おまとめローン」でひとつにすると総額が高額になるため、低金利の銀行カードローンを活用して利息をおさえることをおすすめします。

銀行カードローンのおまとめローンで、300万の契約した際の金利の例 を紹介します。

| 金融機関名称 | 利用額 | 金利 |

|---|---|---|

| 楽天銀行スーパーローン | 300万円以上350万円未満 | 年2.9%~12.9% |

| 東京スター銀行おまとめローン(スターワン乗り換えローン) | 30万円〜1,000万円 | 年9.8%〜14.6% |

| 横浜銀行カードローン | 10万円以上1,000万円 | 年1.5~14.6%(変動金利) |

利息をおさえることは、月々の返済額・返済総額が減ることに繋がる ため、低金利の銀行を活用して返済負担を軽減してください。

銀行カードローンは利用限度額が高い

銀行カードローンは利用限度額が高いため、おまとめローンで借金を一本化する際に活躍します。

消費者金融の利用限度額は300万のケースが多い ため、300万円以上の借金がある方は利用できる消費者金融が限られてきます。

| 名称 | 利用限度額 |

|---|---|

| 楽天銀行スーパーローン | 800万円 |

| 東京スター銀行おまとめローン(スターワン乗り換えローン) | 1,000万円 |

| 横浜銀行カードローン | 10~1,000万円(10万円単位) |

上記のように、

銀行カードローンは利用限度額が高く設定されている

ため、合計300万以上の借金がある人に向いています。

そのため、借金が300万超えの方はもちろん300万未満の方も、まずは銀行での審査を受けることをおすすめします。

おまとめローンでおすすめ3選

おまとめローンでおすすめの銀行を3つご紹介します。

銀行は消費者金融と比べて、金利が低く審査が厳しい傾向 にあります。

しかし、 キャンペーンや優遇措置を用意しているといった、融資に前向きな銀行もある ので以下で紹介する銀行をぜひ確認して活用してみてください。

楽天銀行スーパーローン

| 基本情報 | 詳細 |

|---|---|

| 申込条件 | 20歳以上62歳以下の安定した定期収入のある方、または専業主婦 ( パート・アルバイト・専業主婦の方は60歳以下) |

| 金利(実質年率) | 年1.9%~14.5% |

| 利用限度額 | 800万円(専業主婦の方は50万円) |

| 審査・融資スピード | 審査:最短当日 融資:最短翌営業日 |

| 無利息期間 | 30日間(楽天銀行スーパーローン+楽天銀行口座同時申し込みの場合) |

| 担保・保証人 | 不要 |

- 楽天会員のランクに応じて審査が優遇される

- 無利息期間がある

- 当行口座開設不要

楽天銀行スーパーローンは、楽天会員ランクに応じて審査が優遇されたり、キャンペーンを用意している銀行カードローンです。

「入会特典としてポイント進呈」「金利半額」 など、お得におまとめローンを利用できるキャンペーンが常に用意されています。

また、 楽天会員ランクが高い人ほど審査で優遇される ため、「審査通過が不安…」という方も審査通過率を高めることが可能。

さらに、300万円〜350万円の借入利率が年2.9%〜年12.9%(変動金利)と、他者と比較して低めに設定されているため、300万円以上のおまとめローンにとても向いている商品です。

下記の条件すべてを満たすと無利息期間が適用されるので、適用できそうな人はぜひ活用してください。

無利息特約の適用対象

楽天銀行の普通預金の開設と楽天銀行スーパーローンの同時申し込み

初回の借入で個人のお客さま

返済のための自振口座として楽天銀行の普通預金口座を登録引用:ご利用規定 | 楽天銀行

楽天銀行スーパーローンは、「審査優遇」「無利息特約」「キャンペーン」があるので、条件を満たすとより一層お得におまとめローンの契約ができます。

東京スター銀行おまとめローン(スターワン乗り換えローン)

| 基本情報 | 詳細 |

|---|---|

| 申込条件 | ・申込時に満20歳以上65歳未満 ・前年度の税込年収が200万円以上 ・給与所得者で正社員、契約社員、派遣社員 ・過去に債務整理や自己破産をしていない ・現在ローンの滞納をしていない |

| 金利(実質年率) | 9.8%〜14.6% |

| 利用限度額 | 30万円〜1,000万円 |

| 審査・融資スピード | 仮審査:最短2日 融資:3日〜 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

- 契約社員や派遣社員も利用できる

- 仮審査結果が最短2日でわかる

- 利用限度額が1

- 000万円以下と高め

東京スター銀行おまとめローン(スターワン乗り換えローン)は、 契約社員や派遣社員も利用できる のが特徴です。

正社員でなくても、前年度の税込年収が200万円以上であれば審査に申し込めるため、該当する方は申込みを検討してみてください。

仮審査結果が最短2日でわかるので、利用可否を仮でも早めに知りたいと考えている方にもおすすめです。

利用限度額が1,000万円以下と高めなので、300万円をおまとめする申込みも可能です。

横浜銀行カードローン

| 基本情報 | 詳細 |

|---|---|

| 申込条件 | ・契約時に満20歳以上69歳以下 ・安定した収入がある方、およびその配偶者(パートやアルバイト可) ・該当地域に居住している、または勤務している |

| 金利(実質年率) | 年1.5~14.6%(変動金利) |

| 利用限度額 | 10~1,000万円(10万円単位) |

| 審査・融資スピード | 審査:最短即日 融資:最短即日 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

- 最短即日審査、最短即日融資

- 電話での在籍確認が原則なし

横浜銀行カードローンは、おまとめローンとしても利用できます。

申込条件として居住地や勤務地が設定されているので、該当しているかを確認してから申し込む必要があります。

- 神奈川県内全地域

- 東京都内全地域

- 群馬県内の以下の市:前橋市、高崎市、桐生市

審査結果は最短即日でわかり、ローンカード受け取り前の入金を選択すれば、融資は最短即日に受けられるので、できるだけ早くおまとめローンを利用したい場合は、検討してみてください。

また、横浜銀行カードローンでは、原則電話での在籍確認を実施しておらず、勤務先に電話がかかってくるのを避けたい際にもおすすめです。

銀行で借りれないなら消費者金融のおまとめローンがおすすめ

銀行のおまとめローンは金利が低く、負担を抑えながら利用しやすいです。

しかし、審査が厳しい傾向があるため、申し込んでも利用できない可能性があります。

銀行で借りられない場合は、消費者金融のおまとめローンを検討してみてください。

以下では、消費者金融のおまとめローンのなかでもおすすめな3つを紹介します。

アイフルおまとめローン(おまとめMAX・かりかえMAX)

| 基本情報 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上の定期的な収入と返済能力を有する方 |

| 金利(実質年率) | 3.0%〜17.5% |

| 利用限度額 | 1万〜800万円 |

| 審査・融資スピード | 最短即日融資 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | 可能 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

- Webから24時間365日申し込める

- 最短即日で融資を受けられる

- 銀行カードローンやクレジットカードのキャッシングもまとめられる

現在アイフルを利用している方はおまとめMAX、初めて利用する方はかりかえMAXに申し込めます。

いずれもWebから24時間365日申し込めるので、おまとめローンを利用したいと思ったときにすぐ申込みが可能です。

申込状況によっては融資までに数日かかりますが、最短即日で融資を受けられることもあるため、急いでいる方に向いています。

他の消費者金融での借入だけでなく、 銀行カードローンの借入やクレジットカードのキャッシングもおまとめできる ので、複数社からお金を借りている方は利用を検討してみてください。

プロミスおまとめローン

| 基本情報 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上65歳以下で本人に安定した収入がある方(パートがアルバイトで安定した収入があれば、主婦(主夫)や学生も可) |

| 金利(実質年率) | 6.3%〜17.8% |

| 利用限度額 | 300万円 |

| 審査・融資スピード | 最短即日融資 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | 銀行カードローン:不可 クレジットカードのキャッシング:可 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

- 安定した収入があれば申し込める

- 最短即日で融資を受けられる

- クレジットカードのキャッシングもおまとめ可能

プロミスのおまとめローンは、本人に安定した収入があれば申し込めます。

雇用形態を問わず、 パートやアルバイト、主婦(主夫)学生でも安定した収入を得ていれば申込みが可能 です。

最短即日で融資を受けられますが、状況によっては融資までに数日かかることもあります。

銀行カードローンの借入はまとめられない一方で、クレジットカードのキャッシングはまとめられるため、キャッシングの借入額が多い方は利用を検討してみてください。

※フリーキャッシング/レディースキャッシングの申込ページです

SMBCモビットおまとめローン

| 基本情報 | 詳細 |

|---|---|

| 申込条件 | 満20歳〜65歳の安定した収入がある方 (アルバイト、パート、自営業も可) |

| 金利(実質年率) | 3.00%〜18.00% |

| 利用限度額 | 800万円 |

| 審査・融資スピード | 最短即日融資 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | 銀行カードローン:不可 クレジットカードのキャッシング:可 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

- アルバイトやパート、自営業でも申し込める

- クレジットカードのキャッシングにも利用できる

- 手続きがWebで完結する

SMBCモビットのおまとめローンは、安定した収入がある方であれば申し込めます。

アルバイトやパート、自営業など、正社員として勤務しているわけではない方であっても、安定した収入があれば申込みが可能です。

また、銀行カードローンはまとめられない一方で、クレジットカードのキャッシングもまとめられるのが特徴です。

手続きはWebで完結。

忙しく方や、利用していることを知人に見られなくない方も、安心して利用できます。

おまとめローン300万は成功する?のまとめ

おまとめローンで300万円の借入は、成功する可能性が十分にあります。

ただし、審査なしで必ず借りられるおまとめローンはありません。

審査に通らなければ利用できないため、信用情報や属性情報、借入額などを確認したうえで申し込む必要があります。

銀行のおまとめローンであれば、低金利で利用限度額が高いため、300万円の借入を行っても返済負担を抑えやすいです。

ただし、銀行ローンは審査が厳しい傾向があるので、利用が難しい場合は消費者金融のおまとめローンも検討してみてください。

- アイフルで借入経験がある人は「おまとめMAX」

- アイフルを初めて利用する人は「かりかえMAX」

- 総量規制の対象外でおまとめローンを利用したい人

- カードローン以外のクレカキャッシングやリボをまとめたい人

- ローンをまとめた後に新規で借り入れしたい人

- 原則在籍確認は電話連絡ではなく、書類提出のみで済ませたい人

- 相談料や着手金が無料で成功報酬や事務手数料もなしが良い人

- 電話・メールで相談でき、丁寧で親切な対応をしてほしい人

- 的確なアドバイスの元、借金減額や過払い金請求したい人

- 女性でも安心して相談できる・秘密厳守な法律事務所に依頼したい人

- 借金問題を速く解決したい・債務整理後のサポートも重視したい人

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。