「JPX日経中小型株指数」構成銘柄の変遷~発足時からの皆勤は4分の1

参考:JPX日経中小型株指数 (表は約450社の中からの一部抜粋)

【この記事の要約】

・「JPX日経中小型株指数」構成銘柄を8月末に入れ替え

・2016~2021年の構成銘柄一覧を分析

・構成銘柄の市場別内訳は東証が第一部がメイン

・発足来の指数の推移

・ハードルの高い選定基準

8月末の構成銘柄入れ替えは追加53、除外52

東京証券取引所と日本経済新聞社が2016年にスタートさせた「JPX日経中小型株指数」は、2014年から公表している「JPX日経インデックス400」の考え方を中小型株に導入したもので、「投資魅力の高い構成銘柄」がコンセプト。

このほど年1回の入れ替え銘柄が発表され、8月末に実施されることになりました。

同指数独特の基準により毎年200銘柄のうち50銘柄前後の入れ替えが行われており、今回は追加が53、除外は52となりました。

この結果、初期選定時の200銘柄のうち構成銘柄の座を維持しているのは約4分の1。

企業にとっては経営の安定と成長を絶えず求められる一方、投資家からは熱い視線が注がれることになりそうです。

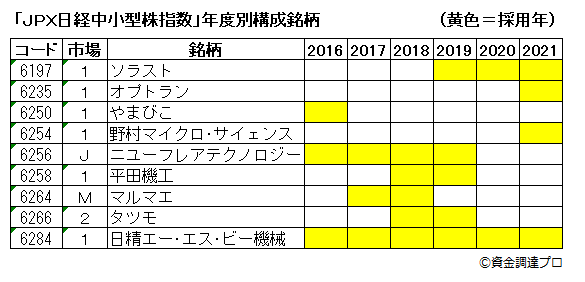

6回分の構成銘柄一覧を分析してみたら・・

冒頭に掲げた画像は、東証と日経の両社が発表している構成銘柄の一覧表6回分(初期選定+入れ替え5回)をエクセルを使ってドッキングさせ、銘柄ごとに採用された年次がわかるように整理した「構成銘柄の推移」の一部を抜き出したもの。

これを基に構成銘柄に採用された回数を集計したところ、初期選定時から基準をクリアして欠かさず構成銘柄の座を維持したのは、200銘柄のうちの49銘柄(注)、率にして4分の1にとどまっていることがわかりました。

2016~2021年の間に構成銘柄に採用された企業数は約450社にのぼり、これを基数にすると全6回パーフェクト組の比率は全体の11%。

概数ですが、5回が5%、4回11%、3回15%、2回27%、1回30%となっています。

1回と2回の割合が圧倒的に多く、安定してハードルをクリアすることが難しいことをを示しています。

しかし、指数の算出が始まってからの期間が短いことと、直近の2021年の入れ替えで初めて構成銘柄に顔を出した企業が50社弱、また2020・21021年に連続して採用された企業が40社近くあることから、今後の成長が期待されています。

今回採用されたGMOフィナンシャルホールディングス、カナミックネットワーク、PR TIMESなどがプレス・リリースで「企業価値の向上に努めます」と意気込みを発信しています。

(注)構成銘柄数は経営統合などによりコードが変更されるなどのケースもあり、数え方により差が出ます。

構成銘柄の市場別内訳は東証第一部がメイン

200銘柄の市場別内訳を見ると、各年度とも東証第一部の上場銘柄がほぼ9割を占めています。

発足当初はJASDAQ銘柄が²桁ながら二番手につけていましたが、漸減傾向にあります。

| 2016年度 | 2017年度 | 2018年度 | 2019年度 | 2020年度 | 2021年度 | |

| 市場第一部 | 178 | 177 | 178 | 183 | 177 | 184 |

| 市場第二部 | 3 | 6 | 8 | 4 | 8 | 4 |

| マザーズ | 3 | 4 | 2 | 4 | 4 | 4 |

| JASDAQ | 16 | 13 | 12 | 9 | 11 | 8 |

※表幅が画面に収まりきらない場合はスライドできます。

指数の推移は市場全体の動きにほぼ連動

「JPX日経中小型株指数」の推移が上場株式の株価に直接影響を与えるものではありませんが、5年間の動きをグラフにして同じ時期の東証一部「TOPIX」(東証株価指数)のグラフと比較してみると、ほぼ同じようなカーブを描いて上下しています。

どちらも2度の天井を打ったあと、2020年3月には新型コロナウィルスの感染拡大に伴う世界景気や企業業績への懸念から暴落。

このとき、日経平均株価(東証一部)は1日に1,000円以上の急落に何度も見舞われるほど値を下げています。

その後、ポスト・コロナへの期待もあって上昇相場に転じています。

この指数と連動した投資信託も多数運用されており、コロナ禍後への期待が高まっています。

参考:JPX日経中小型株指数

構成銘柄の選定基準

日経・東証、中小型株の新株価指数 投資魅力高い200銘柄選定

「日本経済新聞社と東京証券取引所は27日、中小型株を対象とする新たな指数を共同で算出することで合意したと発表した。2014年から公表している「JPX日経インデックス400」の考え方を中小型株にも適用し、投資魅力の高い200銘柄程度を選定する。上場企業の多くを占める中小型株の取引を活性化させる」

引用:2016年10月27日 日本経済新聞

かつての「東証ダウ」をはじめ株式市場の指標は、連続性を重んじることから銘柄の入れ替えは極力抑えられてきました。

しかし、「投資魅力の高い銘柄」をコンセプトにする「JPX日経中小型株指数」の選定基準は、企業にとってかなりハードルの高いものになっています。

初期選定時の200銘柄のうち現在まで構成銘柄の座を維持している企業が4分の1という現実がそれを示しています。

構成銘柄は東証第一部、第二部、マザーズ、JASDAQ上場株から200銘柄が選ばれますが、基準を要約すると、次のような手順で選ばれます。

(1)上場後3年未満、過去3期のいずれかで債務超過、過去3期連続で営業赤字、3期連続で最終赤字、整理銘柄等に該当する企業は除外。

(2)基準日(6月最終営業日)の時価総額順位が上位20%以内となる大型株を除外。

(3)基準日から直近1年間の売買代金合計額が150億円以下、基準日の時価総額が100億円以下の銘柄を除外。

以上のスクリーニングのあと、

(4)3年平均ROE(自己資本利益率)と3年累積営業利益によるスコアリング

そして定性的な要素による加点として①独立した社外取締役の選任②IFRS(国際財務報告基準)の採用③決算情報英文資料の開示。

これだけの関門をくぐったうえで採用されても、年に1回の入れ替えの洗礼が待っているのが「JPX日経中小型株指数」なのです。

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。