【2025年】法人税は何パーセント?税率をざっくり計算する方法や実効税率と法人税の種類一覧

2025年現在の法人税率は、資本金別で15%もしくは23.2%です。

税率の詳細は以下のようになっています。

- 資本金1億円以下の法人:年800万円以下の部分(適用除外事業者を除く):15.0%、年800万円超の部分:23.2%

- 上記以外の法人:23.2%

また、法人にかかる税金は法人税だけでなく、 地方法人税や法人住民税、法人事業税などがかかり、これを総称して実効税率と呼びます。

この実効税率は東京都で資本金1億円以下の企業だと33.58%かかるので、基本的には利益の3分の1は税金として払う必要があると考えてください。

法人が節税をするのであれば、所得税額控除や外国税額控除などの制度を利用すると、大きな節税効果を発揮するのでおすすめです。

今回の記事では、法人税の税率や実効税率の計算方法、利用したい税額控除について解説します。

記事を読むことで、法人税の仕組みと節税方法について知ることができるので、法人の経営者の方や税務担当者の方はぜひ参考にしてください。

また、 24時間対応・最短即日入金もできるので、資金繰りを改善したい人におすすめ!

→今すぐ事業資金を確保する

AGビジネスサポートのビジネスローンなら 最短即日で融資を受けられ、最大1,000万円まで借入が可能!

目次

2025年の法人税率は15%・23.2%!資本金と所得金額で変動する

法人税の税率は2025年の場合、15%と23.2%の2つです。

| 資本金 | 税率 |

|---|---|

| 資本金1億円以下の法人 | 年800万円以下の部分(適用除外事業者を除く):15.0% 年800万円超の部分:23.2% |

| 上記以外の法人 | 23.2% |

資本金1億円以下の法人の所得が800万円以下であれば法人税は15%です。

資本金1億円以下で所得が800万円超の部分と、資本金1億円超の法人は法人税の税率23.2%となります。

資本金1億円以下で所得800万円以下の適用除外事業者は19%

資本金1億円以下で所得が800万円以下でも、「適用除外事業者」に該当する場合には税率は19%となります。

適用除外事業者とは、法人の事業年度開始前3年以内に終了した各事業年度の所得の金額の平均が15億円を超える法人のことです。

過去3年間の平均所得が15億円を超えている企業は、例え資本金1億円以下であっても、800万円以下の部分には19%の税率が適用 されます。

資本金が小さくても所得の規模が大きいため、税制上の中小企業の優遇を受けることはできません。

法人税とは

法人税とは、法人の企業活動から得られる所得に対して課せられる税金です。

法人の所得は益金から損金を控除して求められますが、益金とは売上資産の売却などが該当し、損金とは仕入や人件費や税金などが該当します。

法人税額は益金から損金を控除した金額に税率を乗じて、各種控除などを差し引いて算出します 。

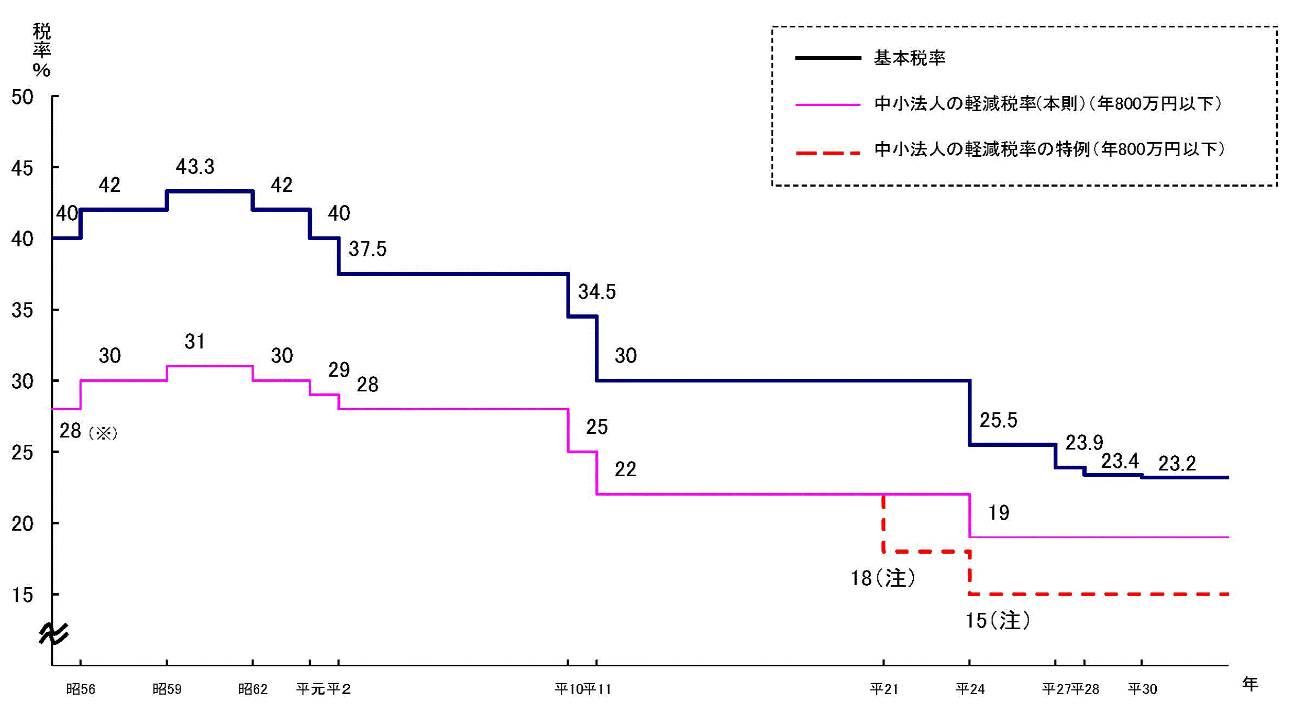

2024年までの法人税率と推移|平成元年の基本税率は40パーセント

これまで法人税は段階的に引き下げられており、昭和末期から平成初期と比較して半分近く になりました。

平成元年では、基本の税率が40%、中小法人の税率が29%でしたから、今の倍の税率が課されていたことが分かります。

法人税の所得計算方法

法人税は課税所得を算出し、課税所得に対して税率を控除して求めます。

課税所得の計算方法は次の通りです。

損益計算書を作成する際の企業会計と、税金の計算の際の税務会計にはズレがあります。

そのため、損益計算書の利益に、加算調整項目と、減算調整項目を加減して課税所得を求めます。

加算調整項目とは、『税務会計では益金に含まれるが』企業会計では収益に含まれない項目』と『税務会計では損金に含まれないが、会計上は費用に含まれる項目』のことで、具体的には次のようなものが該当します。

- 税金(法人税・住民税など)

- 資産(有価証券等)の評価損

- 寄付金や交際費の損金算入限度超過額

減算調整項目とは、『税務会計では益金に含まれないが』企業会計では収益に含まる項目』と『税務会計では損金に含まれるが、会計上は費用に含まれない項目』のこと で、具体的には次のようなものが該当します。

- 受取配当金や有価証券などの評価益

- 還付を受けた税金

- 国庫補助金などで取得した固定資産の圧縮額

企業会計と税務会計のズレを調整して課税所得を求めます。

法人にかかる税金の種類と税率

法人にかかる税金には、法人税の他に次のような税金があります。

- 法人事業税

- 法人住民税

- 特別法人事業税

- その他の税金

法人に対して課せられる税金の種類と特徴とそれぞれの税率について詳しく解説していきます。

法人事業税と税率

法人事業税とは、法人が事業を営むために、当該地方自治体のさまざまな公共サービスやインフラを使用することの対価として納める地方税 です。

法人事業税は課税所得に対して税率を乗じて金額が決まります。

税率は都道府県によって異なり、東京都の場合には3.5%〜7.0%です。

資本金1億円以下の企業は赤字であれば納税する必要はありません。

法人住民税と税率

法人地方税は、法人が事業を行うことによって得た所得に対して課税される国税 です。

法人が地方へ地方交付税として税を分配する際の財源になる税金で、地方交付税によって地域ごとの税収のばらつきを埋めています。

法人地方税の税額は、法人税額の10.3%と定められています。

そのため、赤字の場合には納める必要がありません。

特別法人事業税

特別法人事業税とは、2019年度の税制改正で、法人事業税の一部を分離する形となった税金のことです。

国税である特別法人事業税は、法人事業税と併せて申告・納付をするようになっています。

税率は法人の種類によって変わり、基準法人所得割額または基準法人収入割額を納める決まりです。

資本金1億円以下の普通法人などの基準法人所得割額の税率は37%、基準法人収入割額の税率は30%となっています。

その他の税金

この他、法人が支払う税金には次のようなものがあります。

- 消費税

- 印紙税

- 登録免許税

- 固定資産税

- 自動車税

- 自動車重量税

- 自動車取得税

- 軽自動車税

これらは、該当する取引や法律行為があった際に支払いが生じるものであって、 納税額は「租税公課」という形で経費にすることができます 。

しかし法人税、法人事業税、法人住民税のいわゆる「法人3税」と言われる税金は租税公課として経費計上することはできません。

法人税にかかる税金の計算方法と例

法人税にかかる税金と計算方法をご紹介していきます。

法人事業税の計算方法

事業者は事業税を各都道府県に納めなければなりません。

事業税の課税方法は、資本金の規模によって次のように異なります。

- 資本金1億円以下の法人:法人事業税=課税所得×法人事業税率(所得割)

- 資本金1億円超の法人:所得割+外形標準課税(資本金額などの法人の外形に基づく課税)

なお、 法人事業税の税率は都道府県によって異なり 、2024年度の東京都における普通法人の令和5年4月1日以後に開始する事業年度の税率は次の通りです。

| 所得 | 法人事業税率 |

|---|---|

| 年400万円以下の所得 | 3.5% |

| 年400万円を超え年800万円以下の所得 | 5.3% |

| 年800万円を超える所得 | 7.0% |

法人住民税の計算方法

法人住民税とは法人が所在する自治体に対して納めなければならない税金(地方税)です。

法人住民税は次の数式で算出します。

法人税割は法人税額に住民税率を乗じるため、 所得がない法人は収める必要はありません。

しかし均等割は資本金に合わせて各自治体で定められており、その金額は最低でも7万円です。

事業活動の実態がない企業や赤字企業も最低でも7万円の法人住民税の納付が必要になると理解しておくようにしてください。

法人税の実効税率

法人税の実効税率とは、企業が所得に対して実質的に負担する税率のことです。

法人にはさまざまな税金が課せられ、次のような税金があります。

- 法人税

- 地方法人税

- 法人住民税(法人税割)

- 法人事業税(所得割)

- 特別法人事業税

これらの税率は、資本金や所得や地域ごとに定められた税率によって異なります。

実効税率を求めれば「トータルでいくら税金を支払わなければならないのか」と簡単に計算することができますし、事業計画を立てる際にも非常に有効に活用できます。

実効税率の計算方法について詳しく解説していきます。

【シミュレーション】実効税率をざっくり計算すると33.58パーセント

法人税の実効税率は次のように異なります。

東京23区内の資本金1億円以下の法人の税率は以下の通りです。

- 法人税:23.2%

- 地方法人税:10.3%

- 法人住民税(法人税割):標準税率7.0%、超過税率10.4%

- 事業税(所得割):標準税率7.0%、超過税率7.48%

- 特別法人事業税:2.59%(事業税標準税率7.0%×37%)

そのため実効税率は次のようになります。

実効税率の計算は非常に複雑です。

しかし 実効税率は企業会計と税務会計のズレを解消するための会計である税効果会計を使用する場面や、事業計画書を作成する場面には使用することが多くなっています 。

ご自身の会社の実効税率がどのくらいなのかについて頭に入れておくことはとても重要ですので、一度計算してみるようにしてください。

外形標準課税適用法人(主に大企業)の実効税率は30.62パーセント

2024年12月期決算の会社については「東京に本社を置く大企業」の場合、実効税率は0.62%と計算されます。

正確には、 本社の所在地や資本金の規模によって特例が適用される場合があり、30.62%より低くなるケースもあります。

なお、2025年12月まで税率改定は予定されていないため、繰延税金資産を計算する際には、短期・一時差異ともに同じ税率(30.62%)を使用することになります。

また、補足として、2022年度税制改正により、資本金1億円超の大企業に対する「事業税の軽減税率」は廃止されており、防衛費増額に伴う「法人税への付加税(防衛増税)」は、2026年以降に導入される予定ということも頭に入れておいてください。

また、実効税率を計算する式は、以下のように定義されています。

法人税率 × (1 + 法人住民税率 + 地方法人税率)

+ 事業税率

+ 特別法人事業税率

──────────────────────────

1 + 事業税率 + 特別法人事業税率

実際に税率を入れて計算した結果は以下の通りです。

÷ (1+1.18%+2.6%)

= 30.62%

法人が活用したい税額控除の一覧

法人には次のような税額控除が用意されており、これらの税額控除は、

実効税率などを使用して税額を算出した後に控除できるため非常にメリットがあります。

- 所得税額控除

- 外国税額控除

- 租税特別措置法による税額控除

税額控除は課税所得に税率を乗じたものから直接控除できるので、節税効果が非常に大きな控除です。

そのため、これらの控除を上手に活用していくことで、法人の税負担を抑えることが可能です。

法人が活用したい税額控除について詳しく見ていきます。

所得税額控除

所得税額控除とは、法人が支払いを受ける利子や配当などについて、所得税法の規定により源泉徴収された所得税額は、法人税の前払い分として、法人税額から控除することができます。

例えば、会社が保有する株式の配当を受け取った際に、10万円の税金が配当から源泉徴収されていた場合、この10万円はすでに支払っている税金ですので、 二重課税を防止するために、法人税から税額控除することができます。

なお、剰余金の配当、利益の配当、剰余金の分配、投資信託の収益の分配にかかる所得税額は、元本を保有していた期間分の税額だけを所得控除することすることができます。

源泉徴収された税金が12万円で、期間中3ヶ月しか保有していないので、12万円×3ヶ月/12ヶ月=3万が控除されます。

必ずしも全額を所得控除できるわけではないという点に注意してください。

なお、預貯金の利子、公社債の利子、合同運用信託の収益の分配等にかかる所得税額は、そもそも元本の保有期間に応じて利子や配当が決まるので全額所得控除することができます。

外国税額控除

外国税額控除とは、所得のうち外国で課税を受けた分に関しては、二重課税を防止するために税額控除できる というものです。

なお、控除の対象になる外国税額は以下の①と②いずれか少ない方が限度となります。

- ①負担した外国税額のうち税率35%までの部分

- ②法人税額×当期所得のうち外国所得が占める割合(当期の所得のうち90%までが限度)

二国以上で事業を営んでいる企業においては、海外でも所得に対して課税が行われているのが一般的であると考えられるので、2つの国でそれぞれ税金を二重に支払ってしまうことがないように外国税額控除という仕組みが設けられています。

外国で支払った税金の全額が必ず控除できるわけではないので注意してください。

租税特別措置法による税額控除

租税特別措置法とは、投資の促進や雇用拡大などの政策目標を実現するために政府が臨時で税額控除を設ける法律です。

どのようなものが税額控除を受けられるのかについては、その時々の社会情勢や政府の方針にもよりますが、主なものとして次のようなものがあります。

- 試験研究費の特別控除

- 経営改善設備の特別控除

- 雇用者の数が増加した場合の特別控除

- 雇用者の数が増加した場合の特別控除

- 復興産業集積区域等において機械等を取得した場合の税額控除

- 中小企業経営強化税制

- 中小企業投資促進税制

- 国家戦略特別区域において機械等を取得した場合の特別控除など

研究開発、設備投資、雇用促進、国家戦略特区での投資などは、投資金額の一部などが税額控除できる場合があります。

該当すれば企業にとっては非常にメリットがあるので、税制改正の際にはどのような税額控除が盛り込まれているのかを確認するようにしてください。

法人税は何パーセント?のまとめ

法人税とは、資本金と所得に応じて15%または23.2%に定められています。

ただし法人には、法人事業税や法人地方税や住民税などさまざまな税金が発生し、これらの税率がいくらかを計算するものが法人税の実効税率です。

実効税率の計算は複雑ですが、 実効税率さえわかっておけば「利益に対して発生する税金はどの程度なのか」ということをある程度正確に把握できます。

決算の際や事業計画を策定する際には、法人税の実効税率は頭に入れておくことが重要です。

この他、法人にはさまざまな税額控除が用意されているので、適切に活用してできる限り税金の負担を抑える努力をするようにしてください。

また、 24時間対応・最短即日入金もできるので、資金繰りを改善したい人におすすめ!

→今すぐ事業資金を確保する

AGビジネスサポートのビジネスローンなら 最短即日で融資を受けられ、最大1,000万円まで借入が可能!

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。