借り換えとは?住宅ローン借り換え時のデメリットやおまとめローンとの違いとメリット、金融機関ごとの特徴を解説

この記事では上記の悩みを解決します。

銀行から住宅ローンを借りている人は借り換えを利用することで金利を下げることができます 。

より低金利のローンに借り換えることができれば、毎月の負担が軽減し返済が楽になります。

また、金融機関ごとの特徴を把握して、自社に合った金融機関で借り換えることも大切です。

この記事では、借り換えのメリットとデメリットや金融機関ごとの特徴などについて詳しく解説します。

- 借り換えとは現在お金を借りている金融機関から他の金融機関のローンへ乗り換えること

- おまとめローンとは複数のローンを1本にまとめることなので借り換えとは違う

- 借り換えのメリットには毎月の返済負担を軽減や金利が下がる可能性の2つがある

- 金融機関によって借り換えることができるローンが異なるので、銀行や信用金庫へ相談するのがベスト

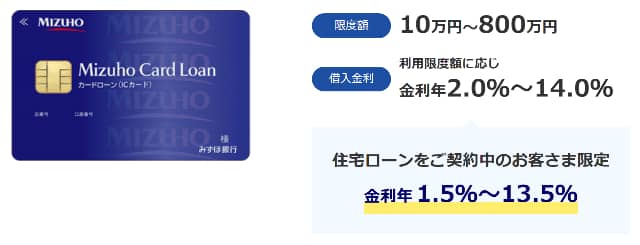

- みずほ銀行カードローンの金利は年2.0%~14.0%と低金利なので借り換え向き

- みずほ銀行で住宅ローンを組んでいる人は年-0.5%の金利優遇が受けられる

- メガバンクなのでATM設置数も多く、信用もできる

- 借り換え審査は厳しいので安定した収入とホワイトな信用情報が必須な点は注意

目次

借り換えとは?現在借入している金融機関から他社へ乗り換えること

借り換えとは、現在お金を借りている金融機関から他の金融機関のローンへ乗り換えること です。

例えば、A銀行から住宅ローンを借りている場合、B銀行から融資を受けてA銀行から借りている住宅ローンを完済します。

これによって、A銀行からB銀行へ住宅ローンを借り換えることとなります。

借り換えの目的は より低い金利のローンへ借り換えることによって返済負担を軽減すること です。

例えば、借入残高3,000万円、残り借入期間30年、金利2%の住宅ローンを、借り換えの諸費用50万円を支払って金利1%に借り換えた場合は次のようになります。

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 借入額 | 3,000万円 | 3,050万円 |

| 金利 | 2% | 1% |

| 毎月返済額 | 110,885円 | 98,100円 |

| 総返済額 | 39,918,769円 | 35,315,811円 |

毎月1万円以上返済額が軽減しますし、総返済額に至っては450万円以上の違いがあります。

このように、低金利の住宅ローンへ借り換えることによって、毎月の返済負担を大幅に軽減できます。

また、固定金利から変動金利へ、変動金利から固定金利へというように、金利タイプを変更するために借り換えを行うケースもあります。

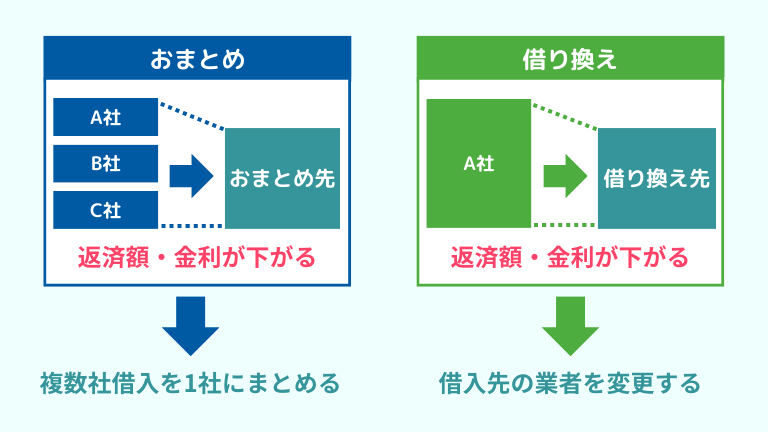

借り換えとおまとめローン(一本化)の違い

借り換えローンと似た言葉としておまとめローンという金融商品があります。

同じような言葉として使われることも多いですが、借り換えとおまとめローンは異なります。

借り換えとは1つのローンを別の金利の低いローンへ借り換えることより低金利のローンへ切り替えることで、返済負担の軽減を図ることができます。

一方、 おまとめローンとは複数のローンを1本にまとめること です。

ローンは借りている本数が多ければ多いほど毎月の返済総額が大きくなります。

そのため、複数のローンを1つにまとめることによって、毎月の返済負担を軽減することが可能です。

借り換えローンは1つのローンをより金利の低いローンへ借り換えることであるのに対して、おまとめローンは複数のローンをまとめて毎月返済額の負担軽減を図るという点が大きな違いです。

借り換えのメリット

借り換えには次の2つのメリットがあります。

- 毎月の返済負担を軽減

- 金利が下がる可能性

返済計画を見直すことで返済額が下がりますし、より低い金利のローンへと借り換えれば利息負担が軽減 します。

借り換えの2つのメリットについて詳しく解説していきます。

毎月の返済負担を軽減

借り換えによってより低い金利のローンを借りることで、毎月の返済負担を軽減できます 。

住宅ローンなどの借入額が高額なローンの場合には、借り換えることによって毎月1万円〜2万円程度も返済額が軽減される場合があります。

借り換えによって毎月の返済額が軽減すれば、その分で自動車ローンや教育ローンなど、新たなローンを組むこともできます。

借り換えの最大のメリットは毎月の返済額の負担軽減ができるという点です。

金利が下がる可能性

住宅ローンなどの個人向けローンの場合、借り換えはより金利が低いローンへ借り換える場合のみ行います。

そのため、 借り換えを行うことによって、借入金利が下がり、利息負担が軽減します 。

住宅ローンなどの借入額が高額になるローンの場合、 金利が1%違うだけで利息負担が数百万円程度変わってくるので、借り換えで金利を下げることで、大きな経済的なメリットを得ることが可能 です。

また、固定金利から変動金利へ、変動金利から固定金利へというように、社会情勢に合わせて金利タイプを変えることができるのも借り換えのメリットです。

借り換えのデメリット

借り換えのデメリットは以下の2つです。

- 借り換えには審査が必要

- 借り換え先の金利が高いと返済総額が増える

デメリットを知らないと、そもそも借り換えできない、返済額が増える可能性があるので確認してください。

借り換えには審査が必要

借り換えのデメリット1つ目は「審査が必要」な点です。

借り換えは融資先の金融機関を変えるだけで、お金を借入していることに変わりないからです。

そのため、審査に通過をしなければ借り換えを利用できません。

もし、前回の融資から借り換えるまでの間に、ローン返済の延滞などの金融事故を起こした場合、信用情報に記録されるため審査で不利になります。

個人のローンやクレジットカードの取引履歴に関する情報。

ローンやクレジットカードなどの支払いを延滞すると、5年間記録されその後の融資などの審査で不利となる。

過去にローンやクレジットカードの返済の延滞などを起こしていないか確認し、借り換えに申し込んでください。

借り換え先の金利が高いと返済総額が増える

借り換えのデメリット2つ目は「借り換え先の金利が高いと返済総額が増える」です。

借り換えの審査の時、前の金利よりも高い利率を提示される可能性はゼロではありません。

もし、金利が高くなった場合は、払い終えた後の返済総額が増えてしまいます。

下記に、借り換えで金利が高くなった場合のシミュレーションを記載しているので参考としてください。

・現在の金利:0.5%

・返済期間:10年間

・借り換え後の金利:1.0%

| 借り換えしなかった場合 | 借り換えた場合 | 差額 | |

|---|---|---|---|

| 金利 | 0.5% | 1.0% | – |

| 返済金額(1月当たり) | 85,025円 | 87,605円 | 2,580円 |

| 年間返済金額 | 1,020,300円 | 1,051,260円 | 30,960円 |

| 返済総額 | 10,203,000円 | 10,512,600円 | 309,600円 |

金利が0.5%増えるだけで、返済総額が約30万円増えます。

表の通り金利が高くなってしまっては、総返済額が増えるので借り換えした意味がありません。

そのため、 事前に返済総額をシミュレーションしてから借り換えを使うか判断するのがおすすめです。

銀行などの金融機関ごとに借り換えのポイントが異なる

金融機関によって取り扱う借り換えローンや注意すべきポイントが異なります。

金融機関ごとの借り換えの特徴やポイントは次の通りです。

| 金融機関等 | 可能な借り換え・ポイント |

|---|---|

| 銀行、信金、信組など | 可能な借り換え ・プロパー融資(事業融資) ・信用保証付き融資 ・住宅ローン、個人向けローンなど※金融機関によっては借り換え専用ローンなどの取り扱いもある |

| 信用保証付き融資 (※事業者向け) |

借り換え保証制度によって、信用保証協会の保証付き融資は借り換え可能 |

| 日本政策金融公庫 (※事業者向け) |

緊急時は借り換えできる場合もある ※コロナ特別融資は既存融資の借換など |

| ビジネスローン | ほとんど全てのローンの借り換えが可能 ※金利が高いので、銀行や日本政策金融公庫からの借入はおすすめしない |

| 消費者金融 銀行カードローン |

原則全てのローンを借り換えられるが金利が高いので注意 ※事業資金を借り換えることはできない |

このように、 金融機関によって借り換えることができるローンには違いがあります 。

住宅ローンを借り換えたい場合には、銀行や信用金庫へ相談するのがベストです。

ご自身が借りているローンの借り換えを行う場合には、どこへ相談すべきかあらかじめ把握してください。

借り換えに関するよくある質問

借り換えについてよくある質問をご紹介します。

Q:住宅ローンの借り換えにデメリットはありますか?

借り換えのデメリットは諸費用が発生するという点です。

新たな住宅ローンを借りて既存の住宅ローンを借りることによっては次のような諸費用が発生します。

- 登記費用

- 借り換え先の住宅ローン手数料

- 借り換え先の住宅ローン保証料

- 借り換え前の住宅ローン返済手数料

- 収入印紙代

これらの諸費用の合計は場合によって100万円近くなってしまうこともあります。

借り換えを実施する場合には、これらの費用も含めて、金利の低減分で得になるのか、損になるのかをシミュレーションを行い、 諸費用を加味しても金銭的なメリットがある場合のみ、借り換えを実施 してください。

Q:国債や車でも借り換えはできますか?

国債は中途換金ができるので、満期前に換金して他の金融商品へ乗り換えることは可能 です。

また、自動車ローンも借り換えることができる場合があります。

金融機関によっては、金利の低い自動車ローンの資金使途として「自動車ローンの借り換え資金」と認めていることがあり、このようなローンであれば自動車ローンの借り換えは可能です。

また、 カードローンであれば、基本的にどんなローンも借り換えることができるので、自動車ローンなどのローンもカードローンで借り換えできます 。

Q:住宅ローンの借り換えタイミングがわかりません

住宅ローンの借り換えは、 固定金利で借りた場合、固定期間が終了して金利が上がったタイミングで行うのが基本です 。

固定金利は「一定期間は金利固定する」というものですが、借入当初だけ選択した固定期間の金利が優遇されています。

固定期間が終了すると、この優遇がなくなるので、固定期間終了後の金利は非常に大きく上昇してしまうことになります。

このタイミングで借り換えを行うと、借り換え先の金融機関で金利優遇を受けることができるので、再度低金利で借りることが可能です。

固定金利住宅ローンの借り換えは「もう少しで固定期間が終了する」というタイミングで行うのが基本です。

また、現在変動金利で借りているという方は 「今後は金利が上昇するかもしれない」と考えるタイミングで固定金利の住宅ローンに借り換える ことによって、将来的に大幅に金利が上昇した場合のリスクを防ぐことができます。

変動金利から固定金利への借り換えは「金利が上昇しそう」というタイミングでおこなってください。

Q:銀行融資の借り換えとはなんですか?企業・会社向け?

銀行融資の借り換えとは、現在受けている融資を他の銀行などに切り替えることです。

企業が借り換えを実行するおすすめのタイミングは「融資の返済負担が大きい」時です。

具体的には売上や利益が出ず、融資の返済が難しい時が挙げられます。

利益や売上が出ない状態が続くと、融資の返済が苦しくなるので、借り換えを使い金利を低くして返済の負担を減らします。

Q:借り換えローンとはなんですか?

借り換えローンは存在しませんが 「借り換え」と「おまとめローン」という概念があります。

それぞれの違いは以下の通りです。

| ローンの種類 | 意味 |

|---|---|

| 借り換え | お金を借りている金融機関から他の金融機関のローンへ乗り換えること 金利が低くなり、返済負担が減るなどのメリットがある |

| おまとめローン | 2社以上のローンを1社にまとめ直すこと 金利を低くして返済の負担を減らす、ローンの返済を月1回だけに減らせるなどのメリットがある |

現在複数社から借入をしており、利息の支払いで回らないなどの問題を抱えている場合は、借り換えやおまとめローンを検討してください。

Q:ビッグモーターが借り換え要請した理由はなんですか?

中古車大手のビッグモーターが銀行に対して借り換え要請をしたのは、 より低い金利で融資を完済するため です。

2023年の8月に90億円の返済期限が迫っていましたが、借り換えをして資金繰りに余裕を持たせようとしました。

ただ、不正請求問題での業績悪化を懸念し、銀行側は借り換えを拒否しました。

そのため、借り換えせずに会社の現預金から90億円の返済を行っています。

借り換えのまとめ

借り換えとは、現在借りているローンを別のローンへ借り換えること です。

基本的には現在のローンよりも金利の低いローンへ借り換えて、利息負担や返済額を軽減する目的で行われます。

一方、おまとめローンは複数のローンを1つのローンにまとめることで返済額の軽減を図る方法です。

借り換えは様々な金融機関で取り扱っていますが、住宅ローンを借り換えたい場合には銀行や信用金庫へ、事業資金を借り換えたい場合には信用保証協会へ、というように、「 何を借り換えたいのか」によって相談する金融機関は異なります 。

ご自身が借りているローンを最もお得に借り換えられる金融機関に相談してください。

- 借り換えとは現在お金を借りている金融機関から他の金融機関のローンへ乗り換えること

- おまとめローンとは複数のローンを1本にまとめることなので借り換えとは違う

- 借り換えのメリットには毎月の返済負担を軽減や金利が下がる可能性の2つがある

- 金融機関によって借り換えることができるローンが異なるので、銀行や信用金庫へ相談するのがベスト

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。