みずほ銀行カードローンは無職の専業主婦でも借りられる?審査の注意点や家族にバレずに使う方法を紹介

結論からお伝えすると、みずほ銀行カードローンは専業主婦への融資を行っていません。

みずほ銀行に限った話ではありませんが、銀行カードローンの申込条件には 「安定かつ継続的な収入があること」 が記載されているケースが多いです。

つまり、安定した収入がない専業主婦や未成年でアルバイトなどをしていない学生、無職の人にみずほ銀行は融資をしていません。

逆に 収入がある主婦であれば、みずほ銀行カードローンの申込条件を満たすことができます。

今回は、みずほ銀行カードローンの申込条件や審査について詳しく解説していきます。

記事では、みずほ銀行カードローンでキャッシングするやり方や配偶者貸付で無職の専業主婦でも借りれるおすすめ銀行カードローンも紹介しているので参考にしてください。

- 安定した一定以上の収入がある人

- すでにみずほ銀行の口座開設している、これから開設する予定がある人

- キャッシュカードとローンカードを1つにしたい人

- 低金利で信頼できるメガバンクから借りたい人

- 金利優遇やATMの数など身近で利便性の高いカードローンが良い人

- 即日融資や無利息期間がなくても問題ない人

| 比較項目 | アコム | アイフル | SMBCモビット |

|---|---|---|---|

| 金利(年率) | 2.4%~17.9% | 3.0%~18.0% | 3.0%~18.0% |

| 無利息期間 | 最大30日間 (初回契約) |

最大30日間 (初回契約) |

なし |

| 融資スピード※1 | 最短20分 | 最短14分 | 最短15分 |

| 限度額※2 | 最高800万円 | 800万円以内※4 | 1万円〜800万円※3 |

| 公式サイト |  詳細はこちら 詳細はこちら |

詳細はこちら 詳細はこちら |

※1:お申込み時間や審査状況によりご希望にそえない場合があります。

※2:利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合

源泉徴収票など収入を証明するものが必要。

※3:SMBCモビットは収入証明を提出していただく場合があります。

※4:一部提携CD/ATMでのご利用は10,000円からとなります。利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合

源泉徴収票など収入を証明するものが必要。

目次

みずほ銀行カードローンは無職の専業主婦だと借りられない

結論、みずほ銀行カードローンだけでなく、大手のメガバンクでは専業主婦への融資を行っていません。

銀行カードローンの申込条件のひとつに 「安定かつ継続的な収入があること」 があるため、以下の方への融資は難しいのが現状です。

- 収入が安定しない専業主婦

- 未成年で働いていない学生

- 無職

加えて、みずほ銀行が指定する保証会社の審査を受けて、通過した方のみが対象になります。

なお、主婦の方でもパートやアルバイトなど、継続して安定的な収入がある場合は申し込みできます。

みずほ銀行カードローンの特徴

みずほ銀行カードローンの特徴は以下のとおりです。

- 利用限度額は年収の3分の1まで

- 金利は利用限度額で変わる

みずほ銀行カードローンの申し込み前に、利用条件や返済計画をしっかり確認してください。

利用限度額は年収の3分の1まで

みずほ銀行カードローンの利用限度額は、年収の3分の1までとなっています。

これは、借りすぎによる返済困難を防ぐための配慮であり、利用者の収支バランスを保つ役割を果たしています。

ただし、 具体的な限度額は審査結果に基づいて決定 され、年収や他の借り入れ状況、信用情報なども考慮されます。

無理のない範囲で利用するためにも、申し込みの前に収入や返済計画の確認が大切です。

金利は利用限度額で変わる

みずほ銀行カードローンの金利は、利用限度額により以下のように変わります。

- 10万円以上100万円未満:年14.0%

- 100万円以上200万円未満:年12.0%

- 200万円以上300万円未満:年9.0%

- 300万円以上400万円未満:年7.0%

- 400万円以上500万円未満:年6.0%

- 500万円以上600万円未満:年5.0%

- 600万円以上800万円未満:年4.5%

- 800万円:年2.0%

他のカードローンのように金利が固定されていないため、借入前に確認を忘れないようにしてください。

みずほ銀行カードローンの申込条件

金融機関のカードローンの申込には、申込条件が設定されています。

安定した収入がある方の他にも、融資対象年齢や保証会社の保証が受けられるなどが挙げられますが、金融機関によって異なります。

ここでは、みずほ銀行カードローンの申込条件について詳しく解説します。

- 申込条件① 満20歳以上66歳以下

- 申込条件② 安定した収入が継続的にある

- 申込条件③ 保証会社の保証を受けられる

- 申込条件④ 外国人の場合、永住許可を受けている

申込条件① 満20歳以上66歳以下

みずほ銀行カードローンの融資対象年齢は、満20歳以上66歳以下となっています。

上記の年齢となっている理由は、 社会人であれば安定的な収入が見込めて、健康的な方が多いとされているためです。

特に、65歳から66歳は年金収入はあるものの、健康面で不安で返済不能になる可能性が考えられます。

そのため、カードローンの借入条件は健康でかつ問題なく返済できることを想定して対象年齢を定めているのです。

申込条件② 安定した収入が継続的にある

どの金融機関でも、カードローンの申込には、安定した収入が継続的にあることが条件になります。

カードローンを提供している金融機関では、安定した収入があることを確認するために健康保険証の写しを提出します。

カードローンに限らず、どのローンでも借入すると毎月の返済をする必要があります。

毎月遅れることなく返済ができることを求められるため、安定でかつ継続的な収入があることが重要です。

収入があるが継続的にない方や無職はカードローンを申し込むことができません。

申込条件③ 保証会社の保証を受けられる

みずほ銀行カードローンは、株式会社オリエントコーポレーション、またはアイフルが保証会社となります。

これらの2つの保証会社が 申込人の属性や返済能力の有無、過去の借入などを考慮して審査を行います。

銀行カードローンは、個人向け融資に対するノウハウがあるクレジットカード会社や大手消費者金融が保証会社になることが多いです。

保証会社で申込人が返済能力がないと判断された場合、カードローンを利用することができませんので注意してください。

申込条件④ 外国人の場合、永住許可を受けている

みずほ銀行カードローンでは、外国人の利用を永住許可がある方に限定しています。

外国人で永住許可が証明できる在留カードを提出できれば、カードローンの申込が可能です。

みずほ銀行カードローンの申込方法

みずほ銀行カードローンの申し込みは手軽に進められる点が特徴で、以下の手順で進めるとスムーズです(みずほ銀行の普通口座を持っている場合)。

みずほ銀行の公式ウェブサイトにアクセスし、カードローン専用の申し込みフォームに必要事項を入力します。個人情報や収入、他の借り入れ状況などを正確に記載しましょう。

入力された情報を基に仮審査が行われ、審査結果がメールで送信されます。

本人確認書類(運転免許証やマイナンバーカード)をアップロードします。また、収入証明書が求められるケースもあるため、事前に準備しておくのがおすすめです。

申し込み後審査が行われ、結果はメールで通知されます。

最短で当日から利用可能です。

みずほ銀行の目的別ローンも無職の専業主婦は借入が難しい

専業主婦の場合、目的別ローンの利用も困難です。

多くの銀行カードローンが申込条件に「安定した収入があること」を設けているため、収入がない専業主婦、未成年でアルバイトをしていない学生、無職の方は対象外となります。

一方で、収入がある主婦であれば、 みずほ銀行カードローンの申込条件を満たす可能性 があります。

【配偶者貸付可】無職の専業主婦でも借りれるおすすめ銀行カードローン4選

仕事をしておらず収入がない専業主婦でも、

配偶者貸付が利用できる借入可能な銀行カードローンはいくつかあります。

ここでは、おすすめの銀行カードローンを5つご紹介します。

| PayPay銀行カードローン | イオン銀行カードローン | セブン銀行カードローン | SBI新生銀行カードローン | |

|---|---|---|---|---|

| 申し込み年齢 | 満20歳以上満70歳未満の人 | 満20歳以上満65歳未満の人 | 満20歳以上満70歳未満の人 | 満20歳以上満70歳未満の人 |

| 金利(実質年率) | 年1.59%〜18.0% | 年3.8%〜13.8% | 年12.0%〜15.0% | 年1.5%〜14.8% |

| 借入限度額 | 最大1,000万円 | 最大800万円 | 最大300万円 | 最大500万円 |

| 毎月の返済額 | 月額1,000円〜(借入額3万円以下の場合) | 月額1,000円〜(借入額3万円以下の場合) | 月額2,000円〜(借入額10万円以下の場合) | 月額3,000円〜(借入額10万円以下の場合) |

| 口座開設 | 必要 | 必要 | 必要 | 不要 |

| 審査・融資時間 | 最短即日 | 最短翌営業日 | 最短3営業日 | 最短翌営業日 |

| WEB完結 | 可能 | 可能 | 可能 | 可能 |

| 在籍確認 | 原則あり | 原則あり | 原則なし | 原則あり |

| 提携ATM | セブン銀行ATM、イオン銀行ATM、ローソン銀行ATM、E-net、三井住友銀行、ゆうちょ銀行 | イオン銀行ATM、ローソン銀行ATM、E-net、みずほ銀行、ゆうちょ銀行、ろうきんなど | セブン銀行ATMのみ | ローソン銀行ATM、イオン銀行ATM、セブン銀行ATM、ゆうちょ銀行、E-net、ファミリーマートなど |

| 郵送物 | なし | あり | あり | あり |

| 借り換え | 可能 | 可能 | 可能 | 可能 |

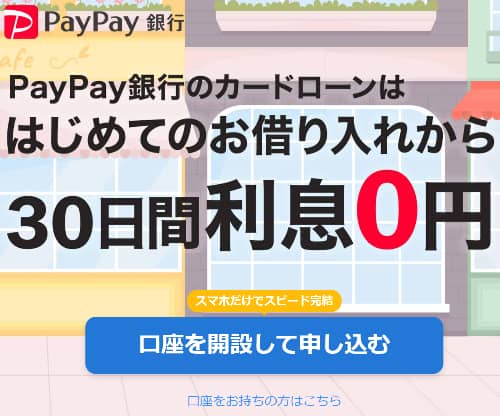

PayPay銀行カードローン

| 項目 | 詳細 |

|---|---|

| 申込年齢 | 満20歳以上70歳未満の方 |

| 金利(実質年率) | 年1.59%〜18.0% |

| 借入限度額 | 最大1,000万円 |

| 審査・融資スピード | 最短翌日 |

| 在籍確認 | 原則あり |

| WEB完結 | 可能 |

| 主婦の利用 | 可能 |

- PayPay銀行の口座を持っている人

- 今だけお金が必要な人

- 好きなタイミングで返済したい人

PayPay銀行カードローンは、”低金利なうえに、返済は口座の自動引落しと非常に利便性が高い特徴があります。

無利息期間も設けられており、最初の借入から30日間は何度借りても利息0円ですが、申込にはいくつかの条件があり、すべてクリアしていなければなりません。

もちろん、 安定した収入がある人という条件がありますが、専業主婦の人でも申込可能です 。

なぜなら、PayPay銀行カードローンでは 配偶者貸付が可能 だからです。

収入のない専業主婦でも配偶者に安定した収入があれば申込ができます。

そのほか、カードローンではあらかじめ決められた返済日にしか返済できないことが多いですが、PayPay銀行カードローンでは自分で返済日を決められたり、都合の良い日を選択して返済日にできるのは非常に大きなメリットといえます。

ただし、利用にはPayPay銀行の口座を持っていなければなりません。

すでに持っている人はすぐに利用可能ですが、新たに開設が必要な場合は手間や時間がかかってしまう点がデメリットです。

また、即日融資には対応していないため、すぐにお金が必要な場合には向いていないので注意してください。

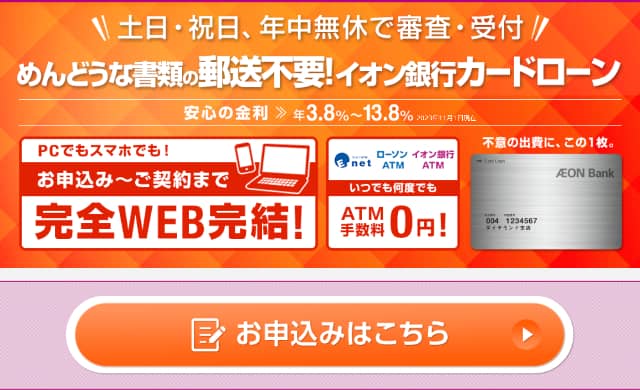

イオン銀行カードローン

| 項目 | 詳細 |

|---|---|

| 申込年齢 | 満20歳以上65歳未満の方 |

| 金利(実質年率) | 年3.8%〜13.8% |

| 借入限度額 | 最大800万円 |

| 審査・融資スピード | 最短翌営業日 |

| 在籍確認 | 原則あり |

| WEB完結 | 可能 |

- 低金利を求める人

- 手続きをWebで完結したい人

- お金が必要な期間が長い人

イオン銀行カードの最大の特徴は金利が低い点です。

利用する金額ごとで決められていますが、上限金利が13.8%と低めの水準となっています。

長期間にわたってお金が必要な場合も安心して利用できます。

手続きではイオン銀行の口座をわざわざ作る必要はありません。

来店なし、書類の郵送もなしのため、手続きはWEBですべて完結できて非常に便利です。

パートなどをしておらず収入が全くない専業主婦の人でも、配偶者に収入があれば申込可能ができます。

保証人も必要ないため気軽に借入ができる点は大きなメリットといえます。

借入も返済も毎月1,000円からとなっているため、借入金額が少ない場合や少しずつ返済していきたいという場合には利用しやすいカードローンのひとつです。

ただし、専業主婦で収入がない場合には借入限度額の上限は50万円までとなっています。

金額によっては希望額まで借入できないこともあるため注意してください。

また、イオン銀行の口座がなくても利用はできますが、その分審査に時間がかかりすぐに借入はできません。

口座があれば最短翌日で融資可能ですが、持っていない場合は1週間ほどかかるため急いでいる場合には間に合わない可能性もあります。

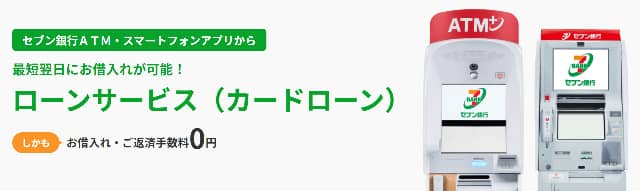

セブン銀行カードローン

| 項目 | 詳細 |

|---|---|

| 申込年齢 | 満20歳以上70歳未満の方 |

| 金利(実質年率) | 年12.0%〜15.0% |

| 借入限度額 | 最大300万円 |

| 審査・融資スピード | 最短3営業日 |

| 在籍確認 | 原則なし |

| WEB完結 | 可能 |

| 主婦の利用 | バイトやパートなどの収入がある人に限り可能 |

- 少しだけお金が必要な人

- カードレスで借入や返済をしたい人

- セブン銀行の口座を持っている人

セブン銀行カードローンは、コンビニATM事業の最大手のセブン銀行が行っている個人向けのローンサービスです。

預金口座のキャッシュカードとカードローンを一体化しているため、少しだけ借入したい場合には利用しやすいといった特徴があります。

借入にはセブン銀行の口座開設が必須 なので、もともとセブン銀行を利用していた人であれば最短での融資が可能です。

また、Webですべての手続きができるため、手間もかからず簡単に申込ができます。

原則電話による在籍確認もないため、連絡が来るのを不安に感じてしまう人には大きなメリットといえます。

ただし、セブン銀行カードローンには提携ATMがありません。

近くにセブン銀行のATMがある人には便利ですが、提携ATMが多い他社と比較すると少し不便に感じる場合があります。

加えて、専業主婦でも50万円までなら借入も可能ですが、それ以上になると年収証明書類が必要です。

配偶者の収入を確認する可能性もあるため、50万円以上の借入の際は配偶者の同意を取っておくことをおすすめします。

SBI新生銀行カードローン

| 項目 | 詳細 |

|---|---|

| 申込年齢 | 満20歳以上70歳未満の方 |

| 金利(実質年率) | 年1.5%〜14.8% |

| 借入限度額 | 最大500万円 |

| 審査・融資スピード | 最短翌営業日 |

| 在籍確認 | 原則あり |

| WEB完結 | 可能 |

| 主婦の利用 | 可能 |

- わざわざ口座を開設したくない人

- 提携ATMの手数料0円を求めている人

- いつでも借入や返済をしたい人

SBI新生銀行カードローンは、普通預金の口座を持っていない人でも申込ができます。

入会金や年会費もかからず、提携ATMでの借入や返済も手数料が不要な点は大きなメリットです。

SBI新生銀行カードローンの提携ATM

- セブン銀行ATM

- ゆうちょ銀行

- ローソン銀行ATM

- イオン銀行ATM

- イーネット

- 北海道銀行

提携ATMはコンビニなどにも設置されているので、いつでも気軽に利用できます。

利用限度額も1万円単位で希望できるため、少額が必要な場合でも利用しやすいです。

専業主婦の人でも、SBI新生銀行カードローンは申込が可能です。

公式のサイトでも所定の審査が実施されるとの記載がありますが、配偶者の収入が安定している場合には審査に通る可能性が高いといえます。

ただし、50万円を超える借入の場合には、必要な書類の提出が求められるので注意してください。

そのほか、SBI新生銀行以外の金融機関での引き落としをする際は、郵送で手続きしなければなりません。

申込などの手続きはネットで完結するのが基本ですが、書類の記載等が必要になるケースもあるため注意してください。

無職の専業主婦がお金を借りる方法

定職に就いていない専業主婦は、カードローンの申込ができないことを解説しました。

最近では、カードローンに限らず、後払いアプリなどのサービスなど多種多様な方法が出てきています。

ここでは、 専業主婦や無職の方がカードローンに頼らないでお金を借りる方法を紹介します。

- クレジットカードのキャッシング枠

- 質屋

- 後払いアプリ

- 生活福祉資金制度

クレジットカードのキャッシング枠

クレジットカードのキャッシング枠がある方は、カードの利用限度額内で借入可能です。

クレジットカードで使えるキャッシングはカードローンと同じような要領でお金を借りられます。

ただし、カード契約によってはキャッシング枠がないカードやキャッシングの限度額がショッピング枠より低い場合もあります。

クレジットカードのキャッシング枠で確認すること

- カードにキャッシング利用を申請している

- キャッシング利用の限度額を確認する

一度、カード会社に問い合わせして、自分の保持しているクレジットカードの限度額を確認することをおすすめします。

質屋

金銭価値が高い商品を保有している方は、質屋を使うのも方法のひとつです。

質店では、時計や宝石、高級ブランド品などを買取して、現金化することができます。

質屋で買取できる商品

- 時計

- 宝石

- 高級ブランド品

- カメラ

- 家電製品

- 着物

ただし、質屋で買い取りする際に気をつけたい点は、どの商品も購入した価格より買取金額が下がる場合が多いです。

そして、場所によって買取金額が大きく異なるため、買取金額シミュレーションを活用して高く買取できるお店を選ぶようにしてください。

後払いアプリ

最近では、 プリペイド式のカードを活用する後払いアプリでお金を借りるサービスが出てきました。

主な後払いアプリ

- Paidy

- B/43

- Kyash

- atone

- バンドルカード 他

さらに、携帯電話会社が電話料金と一緒に支払う後払いを行うサービスも出ています。

携帯電話会社の後払い

- ドコモ電話合算払い

- auかんたん決済

- ソフトバンクまとめて支払い

- 楽天モバイルキャリア決済

後払いアプリは、 10万円以下の少額でお金を借りられるサービスで、審査がない事業者もあります。

プリペイド式のカードは、先にお金を入金して利用するのが一般的ですが、後払い機能によって資金が手に入ります。

最近では、分割払いができるサービスも増えており、後払いアプリの機能も充実しています。

スマホ操作に慣れている方はこのようなサービスを活用するのもおすすめです。

生活福祉資金制度

生活福祉資金制度は、収入が限られた 専業主婦でも利用可能な公的支援 の一つです。

この制度は、低所得世帯や一時的な生活困難に直面している家庭を対象に、生活費や医療費など必要な資金を無利子または低金利で貸し付けるもので、以下の種類があります。

- 生活費を補う「総合支援資金」

- 医療費や介護費用に対応する「福祉資金」

- 緊急時の資金を提供する「緊急小口資金」

連帯保証人を立てると無利子、いない場合でも低金利で借りられ、 返済計画についても柔軟に相談可能 です。

必要書類を準備して、居住地の社会福祉協議会を通じて申し込みしてください。

生活福祉資金制度は、一時的な金銭的負担を軽減し、生活の立て直しを支援する有力な選択肢です。

無職の専業主婦がお金を借りる注意点

専業主婦や無職の方でお金を借りる場合には、借入したときのトラブルや家族とのトラブルは避けたいと思うところです。

何も考えずにお金を借りて、後ほどトラブルになるケースが多いので、あらかじめ借入先の情報やサービスについて調べる必要があります。

ここでは、 専業主婦がお金を借りる際の注意点について解説します。

- ヤミ金などの違法業者からお金を借りない

- 郵便物やローンカードは、家族にバレるリスクがある

- 延滞すると電話がかかってくる

ヤミ金などの違法業者からお金を借りない

カードローンの利用ができないからといって、 ヤミ金や違法業者から絶対にお金を借り入れしないようにして下さい。

消費者金融を含めた貸金業者は、都道府県に貸金業登録をして営業していますが、なかには貸金業登録をせずに営業している業者もあります。

違法業者で借入すると、法定以上の高額が金利を上乗せした返済金額を提示する可能性があります。

さらに、恐喝まがいの取り立てを行う事業者も多いため、注意しなければなりません。

お金を借りる際は、下記のポイントに注意して業者を選ぶことをおすすめします。

貸金業者を選ぶ注意点

- 業者が貸金業登録をされている

- 年15~20%以内の金利になっている

郵便物やローンカードは、家族にバレるリスクがある

カードローンは、 銀行によってはカードローン専用カードやご契約内容を確認いただく資料などの郵送物が発送されます。

特に、カードローン関係の郵送物によって家族にお金を借りていることがバレるケースが多いです。

カードローンを取り扱う銀行のほとんどが、ローン専用カードや契約する際の書面などを郵送物があります。

お金を借りることを家族に知られたくない方は、 郵送物の発送がない金融機関や申込方法を選ぶようにして下さい。

延滞すると電話がかかってくる

カードローンや後払いサービスに限らず延滞をすれば事業者から返済を促す電話がかかってきます。

電話確認なしでWebで完結できても、お金を借りる際には必ず期日に返済することが前提です。

万が一、返済を延滞すると次回以降の借入ができなくなるだけでなく、催促の電話が配偶者にかかる可能性もあります。

どのサービスでもお金を借りる際には、返済日を守って返済することと計画的に利用するようにしてください。

みずほ銀行カードローンと専業主婦に関するよくある質問

みずほ銀行カードローンと専業主婦に関するよくある質問をまとめてみました。

- Q:みずほ銀行カードローンの審査結果が来ない時の対処法は?

- Q:有担保ローンであれば専業主婦でも使えますか?

- Q:みずほ銀行カードローンはATMで申し込めますか?

自身の疑問が解決するケースもあるので、参考にしてください。

Q:みずほ銀行カードローンの審査結果が来ない時の対処法は?

入力ミスが原因で審査結果が届かないケースがあるため、メールアドレスや電話番号が正確であるかの再確認が必要です。

上記を確認しても問題がない場合は、 みずほ銀行のカスタマーサポートに連絡 してください。

審査結果が来ない理由はさまざまですが、冷静に対応し、不安がある場合は直接銀行に問い合わせることが最も確実です。

Q:有担保ローンであれば専業主婦でも使えますか?

一方で、配偶者を連帯保証人にすると認められる可能性もあるため、詳しくは銀行へ問い合わせてみてください。

Q:みずほ銀行カードローンはATMで申し込めますか?

みずほ銀行カードローンは以下の方法で申し込みできます。

- パソコン

- スマートフォン

- 電話

ATMでは申し込みはできませんが、カードローンの契約が完了した後は、ATMを使って借入や返済などの取引が可能になります。

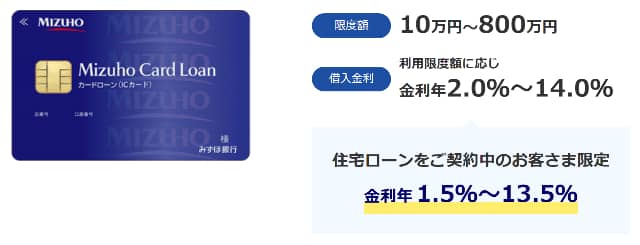

みずほ銀行カードローンの基本情報

| みずほ銀行の基本情報 | 詳細 |

|---|---|

| 申込年齢 | 満20歳以上満66歳未満の人 ※安定した継続的な収入の見込みがある人 ※保証会社の保証を受けられる人 |

| 金利(実質年率) | 2.0%〜14.0% |

| 借入限度額 | 10万円~800万円 |

| 毎月の返済額 | 毎月10日時点の利用残高に応じて、毎月の返済額が決まる。 |

| 口座開設 | みずほ銀行口座開設は必須 ※すでに、みずほ銀行口座を持っている場合は不要 |

| 審査/融資時間 | 審査時間は申込方法で異なる。 【インターネット】最短当日 【店舗】翌々営業日以降 【電話】申込受付後、翌々営業日以降 融資スピードは、申込から2~3営業日程度。 |

| Web完結 | 可能 |

| 在籍確認 | あり |

| 提携ATM | ・みずほ銀行 ・E-net ・セブン銀行 ・ローソン銀行 |

| 郵送物 | ・カードローンカード専用型を申込の場合:カードローンカード ・キャッシュカード兼用型を申込の場合:契約内容を確認いただく資料 ・契約時のご利用限度額が申込と異なる場合:契約内容を確認いただく資料 上記の場合に、自宅に郵送物が届く。 |

| 借り換え/おまとめ | 専用の金融商品はなし 資金使途は自由なので、「おまとめ」や「借り換え」として利用可能 |

みずほ銀行カードローンと専業主婦のまとめ

みずほ銀行カードローンは、無職の専業主婦の場合、安定した収入が必要な申込条件を満たさないため利用は難しいです。

ただし、他の方法や銀行カードローンを検討することで、専業主婦でもお金を借りる選択肢が見つかる場合があります。

みずほ銀行カードローンの特徴として、 利用限度額が年収の3分の1までと制限されていることや、金利が利用限度額によって異なる 点が挙げられます。

また、申し込みには年齢や収入条件、保証会社の保証が必須となるため、これらを満たさない方は他の手段を検討する必要があります。

無職の専業主婦向けの代替案として、配偶者貸付が可能なカードローンや、クレジットカードのキャッシング枠、質屋、生活福祉資金制度などがあります。

これらの選択肢を利用する際には、違法業者から借りないことや家族にバレるリスクを回避する工夫が重要です。

専業主婦の方が資金を調達する際は、適切な手段を選び、トラブルを避けるためにも事前に情報収集をしっかり行うことをおすすめします。

- 安定した一定以上の収入がある人

- すでにみずほ銀行の口座開設している、これから開設する予定がある人

- キャッシュカードとローンカードを1つにしたい人

- 低金利で信頼できるメガバンクから借りたい人

- 金利優遇やATMの数など身近で利便性の高いカードローンが良い人

- 即日融資や無利息期間がなくても問題ない人

| 比較項目 | アコム | アイフル | SMBCモビット |

|---|---|---|---|

| 金利(年率) | 2.4%~17.9% | 3.0%~18.0% | 3.0%~18.0% |

| 無利息期間 | 最大30日間 (初回契約) |

最大30日間 (初回契約) |

なし |

| 融資スピード※1 | 最短20分 | 最短14分 | 最短15分 |

| 限度額※2 | 最高800万円 | 800万円以内※4 | 1万円〜800万円※3 |

| 公式サイト | 詳細はこちら |

詳細はこちら |

※1:お申込み時間や審査状況によりご希望にそえない場合があります。

※2:利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合

源泉徴収票など収入を証明するものが必要。

※3:SMBCモビットは収入証明を提出していただく場合があります。

※4:一部提携CD/ATMでのご利用は10,000円からとなります。利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合

源泉徴収票など収入を証明するものが必要。

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。