しかた税理士・行政書士事務所

しかた税理士・行政書士事務所は、一般的に、従来の税理士事務所は会計・税務のみの関係で、経営全般について相談しづらいというイメージがあると思いますが、鹿田税理士・行政書士事務所のモットーは「小さな会社の相談役」です。

お気軽にご相談ください。中小企業の経営者の方が悩みを気軽に話せる事務所になりたいと思っております。

| 名前 | しかた税理士・行政書士事務所 |

|---|---|

| 住所 | 福岡県福岡市早良区城西3 |

| 電話 | 092-841-5550 |

| URL | http://www.shikatazei.jp/ |

| 事業内容 | 資金調達・開業支援・コンサルティング・経理代行・会社設立・月次顧問 |

| 対応エリア | 福岡市博多区、福岡市中央区、福岡市西区、福岡市早良区、福岡市城南区、福岡市東区、福岡市南区、その他福岡県内、佐賀県、長崎県、大分県、山口県 |

| 地図 |

まずは、自己紹介をお願いします。

■経歴

出身地は、万博公園に近接する大阪府茨木市です。川端康成先生や南海キャンディーズのしずちゃんも同郷になります。大阪府ののんびりとした田舎で生まれ育ちました。

高槻高校卒業、立命館大学法学部卒業、立命館大学大学院法学研究科卒業。25歳までは関西で過ごし、その後長崎の税理士事務所に勤務しました。

5年間勤務したのち、税務会計だけでなくもう少し深く中小企業支援がしたいと考えコンサルティング会社に転職しました。そこで、資金調達やマーケティングについて経験を積み、平成25年に福岡市で独立しました。社会人になってからずっと中小企業のために仕事をしてきました。独立してから6~7年目になります。

■資格・肩書

税理士(2名)、行政書士(1人)、資金調達コンサルタント、成年後見研究会会員

■事務所概要

通常業務に加えて小さな会社の資金調達(100万~2000万程度)を中心に行っています。

時代の流れが速く、中小零細企業にとっては生存を継続するのが難しい時代となっております。キャッシュフローを増やすためには、積極的に財務的な対策を講じなければなりません。企業家の夢を実現するために、問題解決に貢献することが使命であると考えています。

■趣味

釣り。(超初心者ですが、ちょくちょく福岡周辺の海にでかけています。いまのところほとんどサビキです。)

■今まで経験した業種

和食屋・ホテル・不動産貸付・本屋・ラーメン屋・中古車販売・病院・歯科医・建設業・整骨院・ガソリンスタンド・健康食品販売・農家・治療院・理容室・バイク屋・塾・保険屋・クリニック・町工場・医師

なぜ、今の事業を始めようと思ったのですか?

税理士事務所に勤務していた頃、衝撃的な出来事がありました。

顧問先の社長と話した翌日に訪問すると、貼り紙がしてあり、もぬけのからになっていたのです。前日まで明るく振舞っていた社長夫婦が、突然夜逃げ。資金不足により事業が回らなくなった結果でした。

助けることができなかったことに、力不足を痛感しました。それから、会計や税金だけではなく、もっと深く経営に携わりたいとの思いで経営コンサルティング会社へ転職し、資金調達やマーケティング知識も得て「中小企業経営とは何たるか」をみっちり学びました。

そして、独立した際には、小さな会社が資金繰りで大変な思いをしなくていいように開業以来資金調達サポートや経営支援に力を入れています。

御所の強みや特徴を教えてください。

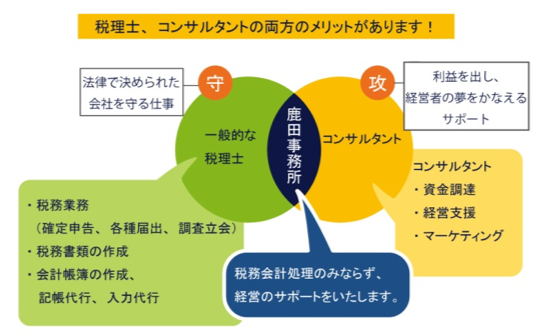

税理士業務とは、経理代行や申告業務だけだと思っておられる方もおられるかもしれませんが、当事務所はコンサルタント経験があり、資金調達や経営コンサルティングができる点が他の事務所と大きく異なる点です。

『資金調達力』には金融機関に関する体系的な知識や金融機関が貸したくなる事業計画書の作り方の知識が必要となります。また、『経営支援力』には、その会社の経営状況を理解してPDCAサイクルを回す力が必要となってきますが、これらは資格試験と勉強とは全く関係ない力になります。

当事務所では税理士行政書士事務所でありながら、『資金調達』や『経営支援』に関するコンサルティング経験がある点が当事務所の強みです。

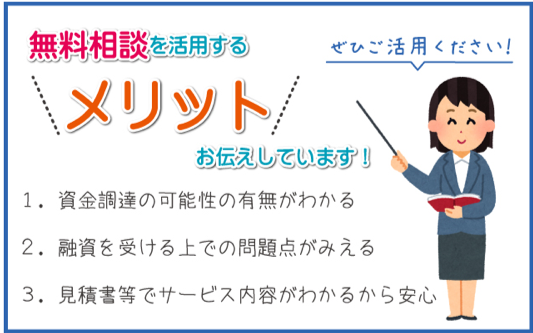

また、無料相談を活用して頂くことにより具体的なイメージで理解した後に、御社の状況やご希望により選択いただくコースを設計致しますので、安心価格でご希望のプランを選択することができます。

最近の手がけた事例があれば、差し支えない程度で教えて下さい。

当事務所では様々な資金調達の相談を受けています。ここでは直近の3つの事例についてご説明させて頂きます。

■事例1:初めて金融機関からの融資で800万の融資を受けた事例

店舗型のサービス業を営まれている方で、以前に自分自身で融資申請した際には断られた経験のある方です。

当事務所に相談に来られた際に何点かポイントをご説明させていただき、融資申請の準備サポートを中心として顧問契約をさせて頂きました。

一般的に金融機関で融資申請した場合には、約半年~1年程度は同じ金融機関では申請を通すのが難しくなります。金融機関からすれば状況が大きく変わらない状況で審査結果を覆すことになるからです。その為、同じ金融機関への申請であれば、ある程度時間を空けた次の申請日までにしっかりと準備をすることが重要になってきます。月次試算表を毎月作成して担当者への報告をしたところ、担当者との信頼関係が出来、8か月後に800万の融資を受けることができました。

■事例2:700万の追加融資をうけた事例

当事務所の顧問先で、事業計画書サポートを利用されて、一度700万の融資を受けている小売業のお客様の事例です。

必要資金は500万とのことだったのですが、少し余裕を見て、700万で融資申請したので。当分の間は大丈夫との認識でした。ところが700万の融資を受けたにもかかわらず、その3か月後に資金が不足してしまい短期間で早急に追加融資を希望されている状態でした。

まず、前提として3か月という短期間での追加融資は通常同じ金融機関や保証協会融資では非常にハードルが高い案件になります。なぜなら、1回目の融資申請の際に必要な計画を立てて融資金額を決めているにも関わらず、それが間違いで資金がすぐに不足してしまっているというのは、経営者として必要な先読み能力に疑問符がついてしまうからです。つまり、自身の事業についての必要な資金量を把握できていない経営者に、お金を再度貸し付けて本当に返済できるのだろうか、と金融機関は考える傾向にあります。

そこで、当事務所では別の金融機関の担当者の紹介サポートと事業計画サポートを利用して、別の金融機関から前回と同額の融資額である700万円の融資を受けることに成功しました。

■事例3:毎月30万もの返済をリスケにより停止させ本業を復活させた事例

資金繰りに困っている年商4千万程度の社長様より相談を受けました。

資金繰りに困ってはいるけれど、リスケジュール(返済予定を変更して返済可能な範囲で返済していく計画に変更すること)はしたくないという社長様でした。その理由としては、「リスケをすると新規融資が出なくなる新規融資が出なければ返済もできない」と考えている様子でした。

当事務所では、売上の激減や融資申し込みの謝絶等により返済が難しいと感じた段階で、金融機関へリスケの依頼をすることをすすめています。これもタイミングが重要です。

あまり、じり貧になって動けなくなってからのリスケでは事業の復活が難しくなります。リスケするかしないかは金融機関の判断であり、リスケにより返済可能性がアップする場合には応じるが、そうでない場合には金融機関にとって応じるメリットがあまりないということを理解しておく必要があります。

ご相談のあったこの会社は、当事務所のリスケサポートを利用されて、返済額を1年間は利息のみにしてもらい毎月の返済額分を事業の立て直しに使うことで復活の準備を進めています。リスケをする際には、単に返済額を止めてもらうのではなく、売上向上策や経費削減策等の具体的な利益向上策を盛り込んだ計画を作ることが重要です。

資金調達を検討されているお客様へのメッセージをお願いします。

資金調達で悩みを抱えているのは、あなただけではありません。真面目に事業運営に取り組む真剣な経営者ほど「資金調達・資金繰り」という課題を抱えています。

当事務所では資金調達コンサルタント、税理士、行政書士として中小零細企業の現場で多くの社長を支えてた経験がありますので安心してご相談ください。

一人で「一体どうしたらいいか・・」と考えている時間が長ければ長いほど状況は悪化していきます。

また、資金調達は外部から融資を受けるイメージのみをお持ちになるかもしれませんが、外部から融資を受けるということは、返済できるという金融機関からの自社の経営に関する信頼が基になっています。また、実際に融資を受けた後には返済が発生するので、返済が可能な経営状態にするという経営の見直し改善が必要となってきます。

一人で悩まず信頼のおける国家資格を持って経験のある専門家へ早めのご相談をお勧めします。

起業を成功させるためのアドバイスがあれば、お願いします。

まず必ず知っておきたいのは、起業前の方が資金調達しやすいということです。

金融機関は通常、会社の実績を見て融資の可否を判断しますが、創業前ではどの企業も実績がないので過去の経営実績が審査ポイントにはなっていないのです。

それに加え、創業後全てがイメージ通り進むことはあまりありません。起業からすぐに黒字化するのは非常に恵まれた状況であり、多くの場合は一定期間赤字が続く時期があります。つまり、創業企業は潜在的に実力のある会社でも赤字になる傾向があります。

創業直後に融資を申し込みすると、数か月分だけでもよいので決算書をいせてほしいとか入金状況を見せてほしいといわれることがあります。審査担当者が当初赤字になりやすいとわかっていたとしても、実際に大きな赤字の状況をみるとよい印象は持てないのが現実です。

以上の理由から起業を成功させるためには、資金が少しでも必要な場合は起業前に融資申請するのがベストといえます。

そして起業は計画通りは進まないと考えて全てに余裕を持つことが大事です。特に資金はある程度の余裕が必要です。ギリギリではゆっくりと考えるという経営者にとって一番大切な時間が奪われてしまいます。

起業を成功させるためにも資金には余裕を持って創業前に準備することをお勧めいたします。

夢を語り合えることを楽しみにしています!

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。