「キャッシュレス決済」消費者“8割”が利用も、個人事業主の導入は“3割”のみ…宣言明けで需要拡大?

この写真はイメージです。

【この記事の要約】

☑ キャッシュレス決済8割利用も、不満は「利用したいサービスがない」

☑ “宣言明け“で需要増見込みも、個人事業主の導入は3割のみ

☑ 「オールインワン端末」が救世主に?利用料を利便性が上回れるか

コロナ禍の「非接触」の流れもあり、キャッシュレス決済利用は拡大を続けています。

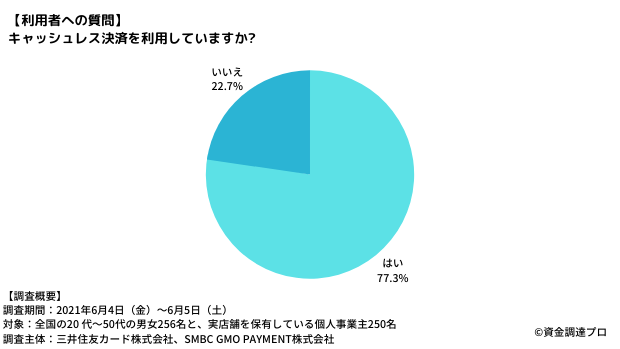

三井住友カードなどの調査によりますと、20~50代の約8割が「利用している」と回答。

一方、「個人事業主が導入に踏み切れていない」という課題も浮き彫りになりました。

個人事業主のキャッシュレス決済の導入率は約3割に留まり、導入サービスについて「手数料がかかる・高い」「操作を覚えるのが大変」といった、費用や操作に不満・不安を抱えていることが判明しました。

緊急事態宣言が明け、国や自治体は国内消費を後押しするため、キャッシュレス決済を利用したキャンペーンを展開する方針です。

また、企業もその流れに乗ろうと、事業者に導入してもらうため「操作しやすい」「わかりやすい」決済端末をアピールしています。

サービスが乱立する中、キャッシュレス決済の現状と課題を分析し、「利用者ファースト」が進められるかどうかが今後の焦点になります。

半数の利用者が不満「使いたいサービスがない」

三井住友カードなどが6月に行ったインターネット調査です。対象は全国の20 代~50代の男女256名。

調査対象は20~50代と比較的若い世代が多かったものの、約8割がキャッシュレス決済を日常的に利用しています。

しかし、その利用者をさらに調査すると、「課題」が見えてきます。

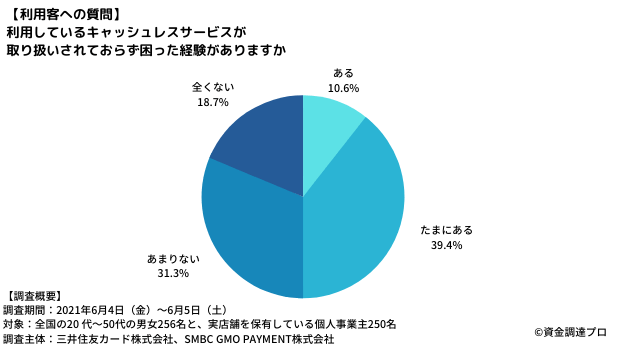

利用者の約半数が「普段利用しているキャッシュレスサービスが、そのお店で取り扱っておらず困った」と回答しています。

そういった経験からか、同じく約半数が、お店選びの際も「普段利用しているサービスの取り扱いがあるかどうか」を基準にしています。

この調査から読み取れるのは、下記の2点です。

- 特に若い世代ではキャッシュレス決済利用が大多数

- 店選びでは「キャッシュレス決済に対応しているか」を気にする段階ではすでになく、「普段利用しているキャッスレスサービスに対応しているか」が基準になりつつある

利用者はキャッシュレス決済に対し「便利さ」と同じくらい「お得さ」を求めています。

例えば「楽天ペイ」のヘビーユーザーの場合、「楽天ポイントを貯めること」が利用のモチベーションとなっていることが多いのです。

楽天ペイ以外の「お得感が少ない」決済をするのは、もはや現金利用と同等と捉えていても不思議ではありません。

国内外のクレジットカードに、交通系カード、乱立するQRコードアプリ……。

店側としては、今後「あらゆる決済サービスに対応すること」が、顧客ニーズを逃さないために必要となります。

では、その事業者側の対応状況はどうなっているのでしょうか?

個人事業主の導入は3割……「費用」「手間」

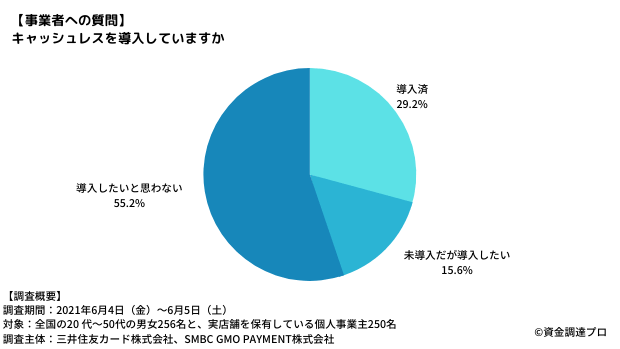

実店舗を保有している個人事業主250名を対象にした調査は下記のようになりました。

「導入したいと思わない」ネガティブユーザーが半数以上となっており、消費者の動向とのミスマッチが浮き彫りになっています。

チェーン店があらゆるキャッシュレスサービスに対応する中、今後さらなる苦戦が予想されます。

では導入のネックになっているものは何でしょうか?

分析すると2つの要素が見えてきます。

費用面:初期費用や手数料に対する効果が見えてこない。入金まで時間がかかる

特にコロナ禍の中、経営が苦しい飲食店は、毎月の支払いがシビアです。

費用を上回る効果が得られることを具体的に数字で実感できなければ、決断しづらい現状があります。

手間:機械を導入したとしても、操作方法を覚え、スタッフへの周知が必要

クレジットカードや交通系ICカード、QRコード決済など、サービスが多様化し、全ての対応を習得するには時間がかかります。

当然、決済に関することなので、ミスは顧客の信頼を一気に損なってしまいます。

スタッフが少ない小規模店や、学生バイトが多い店などは、リスクが上回ると判断しているのでしょう。

しかし、キャッシュレス決済の導入に踏み切れなければ、導入店やチェーン店に客が流れていくばかりです。

さらに今後、「緊急事態宣言」が明けたことで、「キャッシュレス優遇」の波が来ることが予想され、差は大きく広がってしまいそうです。

宣言明けで「キャッシュレス後押し」が加速

緊急事態宣言が明けたこの秋、冷え込んだ消費を加速させようと、国や自治体が「キャッシュレス決済」を利用したキャンペーンを打ち出しています。

政権与党の公明党は、「マイナンバーカードを通じた一律3万円分のポイント給付」を衆院選の公約に掲げました。

そのポイントは「キャッシュレス決済」での利用を想定しています。

「マイナンバーカード普及の強力な後押しと、消費喚起を促すため、一人当たり3万円のポイントを付与する新たなマイナポイント事業の創設を提案する」

公明党の石井啓一幹事長は12日、衆院本会議の代表質問でこう指摘。首相も「与党の議論を踏まえながら検討を進める」と応じたことで、新たなポイント付与が現実味を帯びている。

また、自治体でもキャッシュレス決済による「消費刺激策」を打ち出しています。例えば神奈川県では、独自の「かながわPay」により、「総額70億円還元キャンペーン」の実施を発表しました。(7月に開始予定も感染拡大で延期)

制度は対象となるQRコード決済で代金を支払った際、最大20%分のポイントを還元するのが特徴。当初の利用期間は7~11月だったが、2022年2月末までとし、還元額の上限は当初の4000円分から1万円分に引き上げる。

かながわPayはスマートフォンなどに専用アプリを取り込み、「はまPay」「LINE Pay」「d払い」「au PAY」「楽天ペイ」のキャッシュレス決済を連携させて支払い、ポイント還元を受ける仕組み。大手コンビニや商業施設に加え、地元の商店街など県内の約1万1000店舗で利用できるという。

紙で発券するクーポンより、電子上のポイント還元の方が行政側のコストがかかりません。こういった動きは、今後もさらに増えていくことが予想されます。

「導入しやすく」決済端末市場も活発に

行政の後押しにより、個人事業主など小規模店でもキャッシュレスサービスの導入が増えることが見込まれています。商機と見ているのが、決済端末を提供する企業。現在、よりわかりやすく操作できる「オールインワン端末」が注目を集めています。

テレビCMでも話題の、三井住友カードが提供するオールインワン決済端末「stera terminal」は、一台でクレジットカード、電子マネー、QRコードなどの決済が可能となっています(各サービスの導入には決済会社ごとの審査が必要)。

この端末サービスに限ったことでなく、今後決済端末に期待されることは下記の点です。

初期コストの軽減

サービス利用料をサブスクにするなど、初期費用を抑えることで導入のハードルを下げることが重要です。

新しい決済にも「端末側が対応」

これまでは新しい「○○ペイ」が出ると、店側がQRコードのポップをレジ前に置く必要などがありました。端末側がアップデートし、新たな決済方法に対応できるようになれば、店の負担を減らすことができます。

クレジットカードに「店員が触れない」

欧米ではスキミング対策として、クレジットカードを店側が触れることや持ち出すことはありえません。今後インバウンドが再開すれば、外国人客によるキャッシュレス決済の利用増が見込まれます。「店側でなく、客側がカードと端末を操作する」ことは、日本におけるキャッシュレス決済のセキュリティをアピールすることにつながります。

さらに「キャッシュレスは商機」の時代に

行政も企業も、「キャッシュレス決済」を経済活性化の商機と見ています。

行政の場合、より確実に税を徴収するため、電子決済による売上の「見える化」を推し進めたい狙いがあります。企業や事業者としても、電子帳簿との連携による利便性向上、レジ業務の時間短縮、ミスの削減など、メリットはあります。そして利用者にとって、手軽に商品が購入できる便利さは、もはや疑う余地はありません。

行政の動きを見ても、キャッシュレス化の波が収まることはないでしょう。大事なことは、個人事業主や小規模事業者が取り残されないことです。行政や企業による導入サポートもありますが、やはり事業者自身であらゆる新サービスに目を光らせていくことが重要です。

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。