みずほ銀行カードローンに総量規制はある?限度額の確認方法や必要年収と引き上げ・申し込み方法

結論から言うと、みずほ銀行を含む銀行のカードローンには、 消費者金融と異なり総量規制が適用されません。

但し、借入審査は年収や他社のローン状況によって慎重に行われるので、年収の3分の1を超える借入は難しいと言えます。

また、審査に通過するためには安定収入があることや金融事故を起こしていないなど、消費者金融と同じような対策が必要です。

今回は、みずほ銀行カードローンの 総量規制の有無や、実際の限度額の確認方法、必要年収の目安、さらに限度額を引き上げる増額申請の流れ まで詳しく解説します。

記事を読むことで、審査に通過するためのポイントなどが分かりますので、ぜひ参考にしてください。

- すでにみずほ銀行の口座開設している、これから開設する予定がある人

- キャッシュカードとローンカードを1つにしたい人

- 低金利で信頼できるメガバンクから借りたい人

- 金利優遇やATMの数など身近で利便性の高いカードローンが良い人

- 即日融資や無利息期間がなくても問題ない人

| 比較項目 | アコム | アイフル | SMBCモビット |

|---|---|---|---|

| 金利(年率) | 2.4%~17.9% | 3.0%~18.0% | 3.0%~18.0% |

| 無利息期間 | 最大30日間 (初回契約) |

最大30日間 (初回契約) |

なし |

| 融資スピード※1 | 最短20分 | 最短14分 | 最短15分 |

| 限度額※2 | 最高800万円 | 800万円以内※4 | 1万円〜800万円※3 |

| 公式サイト |  詳細はこちら 詳細はこちら |

詳細はこちら 詳細はこちら |

※1:お申込み時間や審査状況によりご希望にそえない場合があります。

※2:利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合

源泉徴収票など収入を証明するものが必要。

※3:SMBCモビットは収入証明を提出していただく場合があります。

※4:一部提携CD/ATMでのご利用は10,000円からとなります。利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合

源泉徴収票など収入を証明するものが必要。

目次

みずほ銀行カードローンは総量規制の対象外だが自主規制を設けている

結論から言うと、 みずほ銀行カードローンは

銀行系カードローンなので総量規制の対象外です。

総量規制の対象となるのは、消費者金融やクレジットカードのキャッシング枠などに限られています。

しかし、2018年以降から金融庁によって銀行カードローンの審査が厳格化され、過剰な貸付を防ぐために自主規制を設けています。

銀行カードローンについては、近年の残高増加から、過剰な貸付けが行われているのではないか等の批判・指摘があるところであり、各銀行では、自主的な業務運営の見直しを検討・実施してきています。

総量規制の対象外ではあるものの、総量規制に準じた審査を行っているので、年収の3分の1超の借入は難しくなりつつあります。

総量規制とは

総量規制とは、貸金業法によって定められたルールで、個人消費者の借入総額を「年収の3分の1」までに制限する制度です。

例えば、年収300万円の方の場合、消費者金融やクレジットカード会社などからの合計借入額は最大でも100万円までに制限されます。

銀行カードローンを検討中の方は、 他社も含めた借入総額が年収の3分の1を超えないように注意が必要 です。

みずほ銀行カードローンの利用限度額を引き上げるには増額するしかない

みずほ銀行カードローンで高額の資金を借りたい場合、

契約を済ませてから後日利用限度額の増額を申し込む方法

が効果的です。

ただし、審査に通ったとしても、必ずしも希望どおりの限度額が設定されるとは限りません。

利用限度額は、申込者の年収やほかの借入状況、これまでの返済履歴などを総合的に判断して決まります。

- 総量規制を超えていないか

- 申込者の返済能力の有無

- 他社での借入状況はどうか

- 信用情報に問題はないか

申込時の希望限度額が大きい場合、「多額のお金を返済する能力はあるのか?」と、審査が慎重に行われるため最初から多額の融資は期待できません。

契約後に 返済履歴に問題なく利用し、信用実績を作ることができれば増額審査に通過する可能性 があります。

みずほ銀行カードローンの限度額を確認する方法

みずほ銀行カードローンの限度額は、以下の方法で確認が可能です。

- みずほダイレクト[インターネットバンキング]

- みずほダイレクトアプリ

- ATM

- 電話

それぞれの利用限度額の確認方法を解説していきます。

②メニュー画面から「ローン」を選択

③「カードローン取引」を選択

④残高照会(ご利用ガイド)にて確認可能

②メインメニューの「残高照会」から対象の口座を選択し「照会」ボタンをクリック

③現在お借り入れ残高」と「お借り入れ可能残高」にて確認可

②「ローン」の欄にて確認可能

②取引選択画面の「残高照会」にて確認可能

②借入残高については「2」を選択すると確認可能

※本人確認のため「普通預金のキャッシュカード」か「普通預金通帳」が必要

限度額は年収などの要素で決まる

みずほ銀行カードローンの限度額は、下記の3つの要素で決まります。

限度額が決まる3つの要素

- 本人属性情報(年収や勤続年数等)

- 信用情報(他社の借入状況や返済状況等)

- 総量規制

銀行カードローンは総量規制の対象外ではありますが、自主規制によって同等の審査を行っています。

そして、みずほ銀行カードローンの利用状況や返済状況は審査の判断材料となるため、過去に延滞がないことも審査の要素で決まります。

収入が増えたからと行っても、年収の3分の1以上の借入や延滞は審査が通らない可能性もあるため、気をつけてください。

限度額を増額すると金利が引き下げられる

カードローンの限度額を増額することで、適用金利を引き下げられます。

| ご利用限度額 | 基準金利 |

|---|---|

| 10万円以上100万円未満 | 年 14.0 % |

| 100万円以上200万円未満 | 年 12.0 % |

| 200万円以上300万円未満 | 年 9.0 % |

| 300万円以上400万円未満 | 年 7.0 % |

| 400万円以上500万円未満 | 年 6.0 % |

| 500万円以上600万円未満 | 年 5.0 % |

| 600万円以上800万円未満 | 年 4.5 % |

| 800万円 | 年 2.0 % |

銀行カードローンの金利は、 利用額に応じて設定され、多く借りるほど金利が低くなる仕組みです。

ただし、金利が下がっても、借入額が増えれば月々の返済負担も大きくなります。

無理のない範囲で借り入れを行い、しっかり返済計画を立ててください。

なお、返済額のシミュレーションは、みずほ銀行カードローンの返済金額シミュレーションで簡単にできます。

みずほ銀行カードローン増額の申し込み方法と必要書類

みずほ銀行カードローンの増額方法は、下記の3つの方法があります。

- WEB

- 電話での申し込み方法

- 店頭での申し込み方法

ここでは、それぞれの申込方法について解説します。

Webでの申し込み方法

Webサイトからの申し込み方法は下記の流れで行います。

特に、Webでの申込は、 24時間場所や時間を問わずに申請できます ので、おすすめです。

また、書類は印刷しなくても画像アップロードで提出でき、スムーズに手続き可能です。

電話での申し込み方法

みずほ銀行カードローンの増額は、みずほ銀行カードローン専用ダイヤルで申込できます。

※受付時間:平日9:00~20:00

また、電話での手続きは回線が混み合う可能性があるため、余裕を持って手続きすることをおすすめします。

店頭での申し込み方法

みずほ銀行カードローンの増額は、店頭でも申込できます。

店頭で申込を行う場合は、営業時間内に来店するようにしてください。

増額申し込みで提出する必要書類

みずほ銀行カードローンの増額申請で提出を求められる必要書類は、以下の通りです。

- 免許書

- 各健康保険証

- パスポートなど

希望の利用限度額が50万円を超える場合は、以下の収入証明書も必要です。

- 源泉徴収票

- 住民税決定通知書、または課税証明書

- 所得証明など

50万円以上の利用限度額を希望する人は、あらかじめ 本人確認書類と共に収入証明書も用意してください。

みずほ銀行カードローンの増額審査は厳しい?激甘ファイナンス?

増額審査は、みずほ銀行カードローンに限らず厳しい傾向にあります。

増額審査が厳しい理由として、利用実績や利用状況などが原因として挙げられます。

増額審査は新規契約よりも厳しく、利用実績が芳しくない場合は以下のようなデメリットが生じることもあるので、注意しつつ増額申請しなければなりません。

- 限度額が下がる

- 利用制限がかかる

増額審査が厳しくなる理由と、増額審査基準については次の章で紹介します。

みずほ銀行カードローンの増額審査基準

みずほ銀行カードローンの増額審査基準は公表されていませんが、以下の4点を総合的に判断しています。

- 年収の変化

- 希望限度額の大きさ

- 利用実績があるかどうか

- 問題なく返済しているか

新規契約との大きな違いは、やはり利用実績と返済実績です。

契約から半年未満の増額申請は利用実績が豊富とはいえず、さらに一度も借入していない状態だと増額審査に落ちる可能性があります。

ただし、半年以上の利用実績があれば増額審査に通るという保証はありません。

さらに、他社の返済状況なども強く影響します。

いくらみずほ銀行カードローンでは順調に利用実績があったとしても、他社で返済トラブルがあれば審査時に不利になります。

みずほ銀行カードローンの増額審査時間

みずほ銀行カードローンの増額申請の受付時間は、平日9:00~20:00までとなります。

増額審査は通常2〜3営業日程度ですが、利用者の申し込み内容によって審査時間は異なります。

即日で増額審査結果を知ることはできませんが、早めに審査結果を受け取りたい人は平日9:00~20:00までに増額申請をしてくださいね。

みずほ銀行カードローンの増額審査に通過するポイント

みずほ銀行カードローンの増額審査に通過するポイントは、以下の5点になります。

- 継続した安定収入がある

- 延滞せずに返済し、利用実績を積む

- 新規申し込みから半年以上経過してから増額申請する

- 他社借入がある人は完済するか減らしておく

- みずほ銀行から増額案内メールが来るのを待つ

それぞれ解説していきます。

継続した安定収入がある

みずほ銀行カードローンの増額審査に通過するには、継続した安定的な収入があることが挙げられます。

新規契約時と同様で、返済能力は必ずチェックされるので「増額しても返済できる」と納得させなければなりません。

継続した安定収入とは雇用形態に関わらず、アルバイトやパートでも安定した収入があれば増額審査に通る可能性はあります。

注意点として、単発バイトや短期バイトは安定しているとはいえないため、増額審査に通る可能性は低いです。

増額申請する前にアルバイトやパートでもOKなので、継続した安定収入がある仕事に就くのが審査時には有利となります。

延滞せずに返済し、利用実績を積む

みずほ銀行カードローンで借入している人は、延滞せずに返済を行うことで増額審査に通る可能性が高まります。

過去に一度でも延滞した経験がある場合は、増額審査時に不利になるため、計画的な返済が必要です。

また、みずほ銀行カードローンに限らず、他のカードローンやクレジットカードの返済も怠らないようにしなくてはいけません。

新規申し込みから半年以上経過してから増額申請する

先程も説明した通り、 新規契約から半年未満では利用実績が十分ではないため、半年以上経過してから増額申請をおすすめします。

契約してすぐに増額申請しても、利用実績がないため利用者の信用度が低く、「融資しても返済できるかどうかわからない」と判断されます。

新規契約時の限度額が希望通りでなくても、すぐに利用限度額を上げることはできません。

他社借入がある人は完済するか減らしておく

他社での借入残高が多く残っている状態で増額申請をしても、「常にお金に困っている人」という印象を与えてしまい、増額審査にクリアできない原因の一つとなります。

さらに、みずほ銀行カードローンと他社の借入総額が大きくなると、多重債務になるリスクもあります。

銀行カードローンは総量規制の対象外ですが、返済困難と見なされる過剰貸付は行っていません。

みずほ銀行から増額案内メールが来るのを待つ

みずほ銀行カードローンから増額案内メールが来た場合は、増額審査に通過しやすいと考えられます。

基本的に「借入限度額の増やしませんか」という案内は、 これまで延滞もなく利用実績のある人に向けて通知しています。

必ず審査に通過するとは限りませんが、増額案内メールが届いた時点で「増額審査に有利」と判断してもらって間違いありません。

みずほ銀行カードローン増額案内はメールだけではない

みずほ銀行カードローン増額案内はメールだけでなく、以下の方法で届くこともあります。

- SMS(ショートメッセージサービス)による増額案内

- みずほ銀行ATMに表示される画面案内

- ダイレクトメール(DM)による郵送案内

- みずほ銀行カードローン担当から電話で直接案内されることも

それぞれ解説していきます。

SMS(ショートメッセージサービス)による増額案内

メールではなく、 携帯番号を宛先にしてメッセージが送信できるSMSで増額案内が届くことがあります。

みずほ銀行では、2019年8月以降からみずほ銀行カードローンの案内をSMSにて送るサービスを実施しています。

ただし、なかには怪しいSMSも多いため、発信者番号の確認や安易にURLをクリックしないように気をつけてください。

みずほ銀行ATMに表示される画面案内

みずほ銀行ATMでカードローンの利用をすると、ATMの画面に「ご利用限度額を引き上げさせていただきます」という旨の増額案内が表示されるケースもあります。

借入や返済などの操作が終わってから案内が表示されるため、増額を希望している人は見逃さないように最後まで確認してみてください。

ダイレクトメール(DM)による郵送案内

みずほ銀行カードローンの増額案内は、ダイレクトメールにて届くこともあります。

みずほ銀行ATMと同じような増額案内が記載されたダイレクトメールなので、同居人がいる場合は注意が必要です。

封筒で送付されている場合が多いですが、いきなりみずほ銀行から封筒が届き、同居人から怪しまれるリスクは0ではありません。

ダイレクトメールでの増額案内を断りたい場合は、 事前にみずほ銀行カードローンに問い合わせて「ダイレクトメールを送らないでほしい」と伝えておくのが賢明です。

*利用目的10、11に基づくダイレクトメールの発送等については、お客さまよりお申出をいただいた場合は停止をいたします。

引用:個人情報の取扱いに関する同意書|みずほ銀行

みずほ銀行カードローン担当から電話で直接案内されることも

稀なパターンですが、 みずほ銀行カードローン担当者から電話で増額案内されることもあります。

みずほ銀行カードローンを長期利用している人に対して、電話にて増額案内を行っています。

増額案内を待っている人は、みずほ銀行カードローンから電話がかかってきたら出られるようにしておいてください。

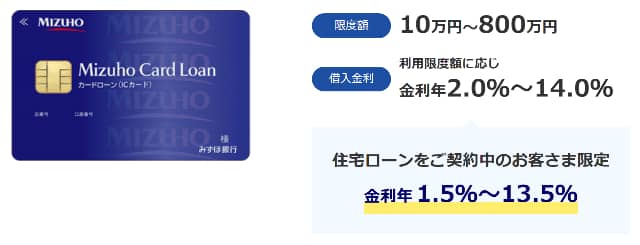

みずほ銀行カードローンの基本情報

みずほ銀行カードローンの基本情報は下記の通りです。

| 項目 | 詳細 |

|---|---|

| 申し込み年齢 | 満20歳以上満66歳未満の人 ※安定した継続的な収入の見込みがある人 ※保証会社の保証を受けられる人 |

| 金利(実質年率) | 2.0%〜14.0% |

| 借入限度額 | 10万円~800万円 |

| 毎月の返済額 | 毎月10日時点の利用残高に応じて、毎月の返済額が決まる。 返済金額シミュレーション |

| 口座開設 | みずほ銀行口座開設は必須 ※すでに、みずほ銀行口座を持っている場合は不要 |

| 審査/融資時間 | 審査時間は申込方法で異なる。 【インターネット】 最短当日 【店舗】 【電話】 融資スピードは、申し込みから2〜3営業日程度。 |

| WEB完結 | 可能 |

| 在籍確認 | あり |

| 提携ATM | ・みずほ銀行 ・E-net ・セブン銀行 ・ローソン銀行 |

| 郵送物 | ・カードローンカード専用型を申し込みの場合:カードローンカード ・キャッシュカード兼用型を申し込みの場合:契約内容を確認いただく資料 ・契約時のご利用限度額が申し込みと異なる場合:契約内容を確認いただく資料 上記の場合に、自宅に郵送物が届く。 |

| 借り換え/おまとめ | 専用の金融商品はなし 資金使途は自由なので、「おまとめ」や「借り換え」として利用可能 |

みずほ銀行カードローンの総量規制に関するまとめ

みずほ銀行カードローンは、 総量規制の対象外 ですが、自主規制として年収や利用状況を加味して利用の有無を審査しています。

カードローン限度額は、下記の要素が考慮されています。

- 総量規制を超えていないか

- 申込者の返済能力の有無

- 他社での借入状況はどうか

- 信用情報に問題はないか

現在の利用限度額より、大きな資金を借りたい方は増額を検討するのが最善の選択方法です。

増額審査は決して簡単ではありませんが、 日々の利用をきちんと行い、返済を遅れずに続けていくことで、審査に通る可能性は高まります。

ご自身の返済能力を見極めながら、計画的にカードローンを活用していくことが大切です。

- すでにみずほ銀行の口座開設している、これから開設する予定がある人

- キャッシュカードとローンカードを1つにしたい人

- 低金利で信頼できるメガバンクから借りたい人

- 金利優遇やATMの数など身近で利便性の高いカードローンが良い人

- 即日融資や無利息期間がなくても問題ない人

| 比較項目 | アコム | アイフル | SMBCモビット |

|---|---|---|---|

| 金利(年率) | 2.4%~17.9% | 3.0%~18.0% | 3.0%~18.0% |

| 無利息期間 | 最大30日間 (初回契約) |

最大30日間 (初回契約) |

なし |

| 融資スピード※1 | 最短20分 | 最短14分 | 最短15分 |

| 限度額※2 | 最高800万円 | 800万円以内※4 | 1万円〜800万円※3 |

| 公式サイト | 詳細はこちら |

詳細はこちら |

※1:お申込み時間や審査状況によりご希望にそえない場合があります。

※2:利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合

源泉徴収票など収入を証明するものが必要。

※3:SMBCモビットは収入証明を提出していただく場合があります。

※4:一部提携CD/ATMでのご利用は10,000円からとなります。利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合

源泉徴収票など収入を証明するものが必要。

昨日は0人が資金調達チェックの無料診断をしました。

今日は0人が資金調達チェックの無料診断をしました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。