みずほ銀行カードローンは専業主婦でも借りられる?無職・収入なしの専業主婦でも借りれるおすすめ銀行カードローン4選

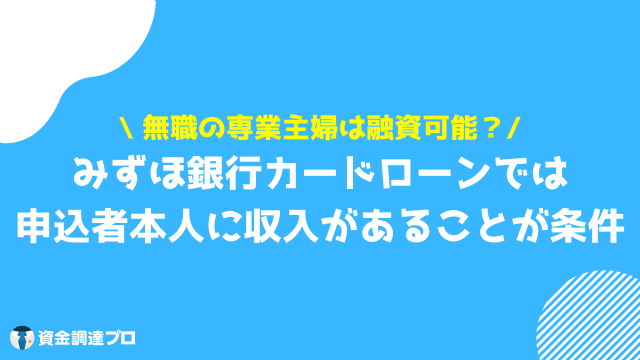

結論からお伝えすると、みずほ銀行カードローンは専業主婦に融資を行っていません。

これはみずほ銀行に限らず、三井住友銀行カードローンなど多くのメガバンクは本人に収入がない方に融資をしていないので覚えておいてください。

また、みずほ銀行カードローンは審査が甘いということはなく、大手消費者金融のカードローンよりも厳しいです。

即日融資に対応しておらず、返済に関しても銀行口座からの自動引落しがメインとなっており、返済日はあらかじめ決められているので注意してください。

今回は、みずほ銀行カードローンが専業主婦では借りられない理由や申し込み条件などについて詳しく解説していきます。

- みずほ銀行カードローンは収入のない専業主婦には融資を行なっていない

- みずほ銀行に限らず、大手メガバンクは専業主婦へ融資をしていない

- 配偶者貸付により専業主婦でも借りれるおすすめ銀行カードローンはPayPay銀行・イオン銀行・横浜銀行・セブン銀行・SBI新生銀行のカードローン

- 無職ではなく、安定した収入がある主婦におすすめの銀行カードローンは楽天銀行・三井住友銀行・みずほ銀行のカードローン

- パートやアルバイトで少しでも収入がある主婦は大手消費者金融もおすすめ

記事では、 無職の専業主婦でも借りれるおすすめ銀行カードローンや審査時の電話確認などもまとめているので、専業主婦の方で銀行カードローンを検討している方必見です!

- 安定した一定以上の収入がある人

- すでにみずほ銀行の口座開設している、これから開設する予定がある人

- キャッシュカードとローンカードを1つにしたい人

- 低金利で信頼できるメガバンクから借りたい人

- 金利優遇やATMの数など身近で利便性の高いカードローンが良い人

- 即日融資や無利息期間がなくても問題ない人

みずほ銀行カードローンでキャッシングするやり方や使えない理由、問い合わせ先などでお困りの方は以下の記事で詳しく解説しているので併せてチェック

| 比較項目 | アイフル | プロミス | SMBCモビット |

|---|---|---|---|

| 金利(年率) | 3.0%~18.0% | 4.5%〜17.8% | 3.0%~18.0% |

| 無利息期間 | 最大30日間 (初回契約) |

最大30日間 (初回契約) |

なし |

| 融資スピード※1 | 最短18分 | 最短3分 | 最短30分 |

| 限度額※2 | 1万円〜800万円 | 1万円〜500万円 | 1万円〜800万円※3 |

| 公式サイト |  |

|

※1:お申込の状況によってはご希望にそえない場合がございます。

※2:利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合

源泉徴収票など収入を証明するものが必要。

※3:SMBCモビットは収入証明を提出していただく場合があります。

目次

結論:みずほ銀行カードローンは無職・収入なしの専業主婦へ融資を行っていない

みずほ銀行カードローンを申し込む際にはいくつかの条件があり、すべてを満たす個人のみが利用可能です。

・安定かつ継続した収入の見込める人

・保証会社の保証を受けられる人

そのため、 収入のない専業主婦には融資を行なっていません。

みずほ銀行カードローンだけでなく、大手のメガバンクでは専業主婦への融資はしていないため利用不可となっています。

保証会社の保証とは、みずほ銀行が指定している保証会社の審査を受けて保証が受けられる人のみです。

保証会社は、株式会社オリエントコーポレーションとなっており、審査に通過できない場合は利用不可となるので注意してください。

また、主婦の人であってもパートをしているなど継続して安定的な収入がある場合は申し込みができます。

収入のない専業主婦や、未成年でアルバイトなどをしていない学生、無職の人には融資を行なっていません。

【配偶者貸付可】無職・収入なしの専業主婦でも借りれるおすすめ銀行カードローン4選

仕事をしておらず収入がない専業主婦でも、配偶者貸付が利用できる借入可能な銀行カードローンはいくつかあります。

ここでは、おすすめの銀行カードローンを5つご紹介します。

| PayPay銀行カードローン | イオン銀行カードローン | セブン銀行カードローン | SBI新生銀行カードローン | |

|---|---|---|---|---|

| 申し込み年齢 | 満20歳以上満70歳未満の人 | 満20歳以上満65歳未満の人 | 満20歳以上満70歳未満の人 | 満20歳以上満70歳未満の人 |

| 金利(実質年率) | 年1.59%〜18.0% | 年3.8%〜13.8% | 年12.0%〜15.0% | 年1.5%〜14.8% |

| 借入限度額 | 最大1,000万円 | 最大800万円 | 最大300万円 | 最大500万円 |

| 毎月の返済額 | 月額1,000円〜(借入額3万円以下の場合) | 月額1,000円〜(借入額3万円以下の場合) | 月額2,000円〜(借入額10万円以下の場合) | 月額3,000円〜(借入額10万円以下の場合) |

| 口座開設 | 必要 | 必要 | 必要 | 不要 |

| 審査・融資時間 | 最短即日 | 最短翌営業日 | 最短3営業日 | 最短翌営業日 |

| WEB完結 | 可能 | 可能 | 可能 | 可能 |

| 在籍確認 | 原則あり | 原則あり | 原則なし | 原則あり |

| 提携ATM | セブン銀行ATM、イオン銀行ATM、ローソン銀行ATM、E-net、三井住友銀行、ゆうちょ銀行 | イオン銀行ATM、ローソン銀行ATM、E-net、みずほ銀行、ゆうちょ銀行、ろうきんなど | セブン銀行ATMのみ | ローソン銀行ATM、イオン銀行ATM、セブン銀行ATM、ゆうちょ銀行、E-net、ファミリーマートなど |

| 郵送物 | なし | あり | あり | あり |

| 借り換え | 可能 | 可能 | 可能 | 可能 |

専業主婦の人で、銀行カードローンの借入を検討している人はぜひ参考にしてみてください。

- PayPay銀行カードローン

- イオン銀行カードローン

- セブン銀行カードローン

- SBI新生銀行カードローン

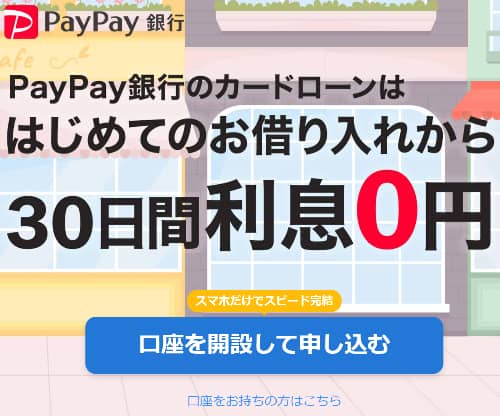

PayPay銀行カードローン

| 申し込み年齢 | 満20歳以上70歳未満の方 |

|---|---|

| 金利(実質年率) | 年1.59%〜18.0% |

| 借入限度額 | 最大1,000万円 |

| 審査・融資スピード | 最短翌日 |

| 在籍確認 | 原則あり |

| WEB完結 | 可能 |

| 主婦の利用 | 可能 |

- PayPay銀行の口座を持っている人

- 今だけお金が必要な人

- 好きなタイミングで返済したい人

PayPay銀行カードローンは、低金利なうえに、返済は口座の自動引落しと非常に利便性が高い特徴があります。

無利息期間も設けられており、最初の借入から30日間は何度借りても利息0円ですが、申し込みにはいくつかの条件があり、すべてクリアしていなければなりません。

もちろん、安定した収入がある人という条件がありますが、専業主婦の人でも申し込み可能です。

なぜなら、PayPay銀行カードローンでは 配偶者貸付が可能 だからです。

収入のない専業主婦でも配偶者に安定した収入があれば申し込みができます。

そのほか、カードローンではあらかじめ決められた返済日にしか返済できないことが多いですが、PayPay銀行カードローンでは自分で返済日を決められたり、都合の良い日を選択して返済日にできるのは非常に大きなメリットといえます。

ただし、利用にはPayPay銀行の口座を持っていなければなりません。

すでに持っている人はすぐに利用可能ですが、新たに開設が必要な場合は手間や時間がかかってしまう点がデメリットです。

また、即日融資には対応していないため、すぐにお金が必要な場合には向いていないので注意してください。

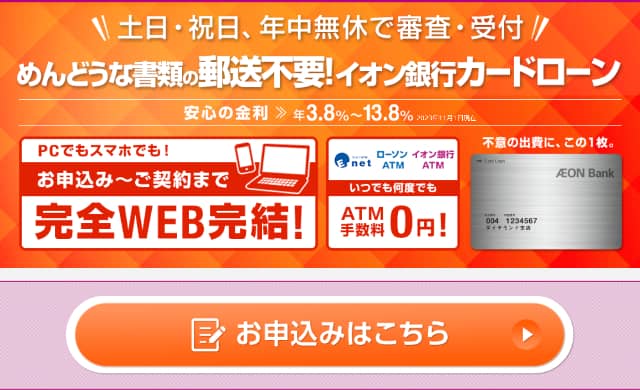

イオン銀行カードローン

| 申し込み年齢 | 満20歳以上65歳未満の方 |

|---|---|

| 金利(実質年率) | 年3.8%〜13.8% |

| 借入限度額 | 最大800万円 |

| 審査・融資スピード | 最短翌営業日 |

| 在籍確認 | 原則あり |

| WEB完結 | 可能 |

| 主婦の利用 | 可能 |

- 低金利を求める人

- 手続きをWebで完結したい人

- お金が必要な期間が長い人

イオン銀行カードの最大の特徴は金利が低い点です。

利用する金額ごとで決められていますが、上限金利が13.8%と低めの水準となっています。

長期間にわたってお金が必要な場合も安心して利用できます。

手続きではイオン銀行の口座をわざわざ作る必要はありません。

来店なし、書類の郵送もなしのため、手続きはWEBですべて完結できて非常に便利です。

パートなどをしておらず収入が全くない専業主婦の人でも、配偶者に収入があれば申し込み可能ができます。

保証人も必要ないため気軽に借入ができる点は大きなメリットといえます。

借入も返済も毎月1,000円からとなっているため、借入金額が少ない場合や少しずつ返済していきたいという場合には利用しやすいカードローンのひとつです。

ただし、専業主婦で収入がない場合には借入限度額の上限は50万円までとなっています。

金額によっては希望額まで借入できないこともあるため注意してください。

また、イオン銀行の口座がなくても利用はできますが、その分審査に時間がかかりすぐに借入はできません。

口座があれば最短翌日で融資可能ですが、持っていない場合は1週間ほどかかるため急いでいる場合には間に合わない可能性もあります。

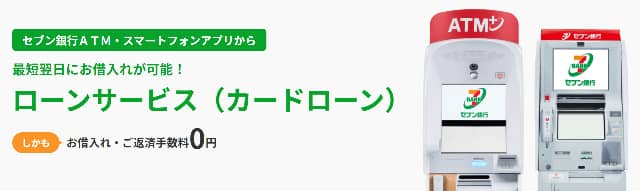

セブン銀行カードローン

| 申し込み年齢 | 満20歳以上70歳未満の方 |

|---|---|

| 金利(実質年率) | 年12.0%〜15.0% |

| 借入限度額 | 最大300万円 |

| 審査・融資スピード | 最短3営業日 |

| 在籍確認 | 原則なし |

| WEB完結 | 可能 |

| 主婦の利用 | バイトやパートなどの収入がある人に限り可能 |

- 少しだけお金が必要な人

- カードレスで借入や返済をしたい人

- セブン銀行の口座を持っている人

セブン銀行カードローンは、コンビニATM事業の最大手のセブン銀行が行っている個人向けのローンサービスです。

預金口座のキャッシュカードとカードローンを一体化しているため、少しだけ借入したい場合には利用しやすいといった特徴があります。

借入にはセブン銀行の口座開設が必須 なので、もともとセブン銀行を利用していた人であれば最短での融資が可能です。

また、Webですべての手続きができるため、手間もかからず簡単に申し込みができます。

原則電話による在籍確認もないため、連絡が来るのを不安に感じてしまう人には大きなメリットといえます。

ただし、セブン銀行カードローンには提携ATMがありません。

近くにセブン銀行のATMがある人には便利ですが、提携ATMが多い他社と比較すると少し不便に感じる場合があります。

加えて、専業主婦でも50万円までなら借入も可能ですが、それ以上になると年収証明書類が必要です。

配偶者の収入を確認する可能性もあるため、50万円以上の借入の際は配偶者の同意を取っておくことをおすすめします。

SBI新生銀行カードローン

| 申し込み年齢 | 満20歳以上70歳未満の方 |

|---|---|

| 金利(実質年率) | 年1.5%〜14.8% |

| 借入限度額 | 最大500万円 |

| 審査・融資スピード | 最短翌営業日 |

| 在籍確認 | 原則あり |

| WEB完結 | 可能 |

| 主婦の利用 | 可能 |

- わざわざ口座を開設したくない人

- 提携ATMの手数料0円を求めている人

- いつでも借入や返済をしたい人

SBI新生銀行カードローンは、普通預金の口座を持っていない人でも申し込みができます。

入会金や年会費もかからず、提携ATMでの借入や返済も手数料が不要な点は大きなメリットです。

・ゆうちょ銀行

・ローソン銀行ATM

・イオン銀行ATM

・イーネット

・北海道銀行

提携ATMはコンビニなどにも設置されているので、いつでも気軽に利用できます。

利用限度額も1万円単位で希望できるため、少額が必要な場合でも利用しやすいです。

専業主婦の人でも、SBI新生銀行カードローンは申し込みが可能です。

公式のサイトでも所定の審査が実施されるとの記載がありますが、配偶者の収入が安定している場合には審査に通る可能性が高いといえます。

ただし、50万円を超える借入の場合には、必要な書類の提出が求められるので注意してください。

そのほか、SBI新生銀行以外の金融機関での引き落としをする際は、郵送で手続きしなければなりません。

申し込みなどの手続きはネットで完結するのが基本ですが、書類の記載等が必要になるケースもあるため注意してください。

安定した収入がある主婦におすすめの銀行カードローン2選

主婦でもパートなどで安定した収入がある人は、配偶者の年収などは関係なく利用できる銀行カードローンがいくつかあります。

ここでは、おすすめの銀行カードローンを3つご紹介します。

どのような銀行カードローンがあるか知りたい人はぜひ参考にしてみてください。

| 三井住友銀行カードローン | みずほ銀行カードローン | |

|---|---|---|

| 申し込み年齢 | 満20歳以上満69歳未満の人 | 満20歳以上66歳未満の人 |

| 金利(実質年率) | 年1.5%〜14.5% | 年2.0%〜14.0% |

| 借入限度額 | 最大800万円 | 最大800万円 |

| 毎月の返済額 | 月額2,000円〜(借入額10万円以下の場合) | 月額2,000円〜(借入額20万円以下の場合) |

| 口座開設 | 不要 | 必要 |

| 審査・融資時間 | 最短即日 | 2〜3営業日(みずほ銀行の口座ありの場合) |

| WEB完結 | 可能 | 可能 |

| 在籍確認 | 原則あり | 原則あり |

| 提携ATM | セブン銀行ATM ローソン銀行ATM E-net ゆうちょ銀行 三菱UFJ銀行ATMなど |

セブン銀行ATM ローソン銀行ATM E-net ゆうちょ銀行など |

| 郵送物 | あり(なしに変更可) | あり |

| 借り換え | 可能 | 可能 |

三井住友銀行カードローン

| 申し込み年齢 | 満20歳以上66歳未満の人 |

|---|---|

| 金利(実質年率) | 年1.5%〜14.5% |

| 借入限度額 | 最大800万円 |

| 審査・融資スピード | 2〜3営業日(みずほ銀行の口座ありの場合) |

| 在籍確認 | 原則あり |

| WEB完結 | 可能 |

| 主婦の利用 | 収入のある主婦であれば可能 |

- 少額の借入を希望する人

- 長期の借入を予定している人

- 新たに口座開設をしたくない人

三井住友銀行カードローンは、大手メガバンクである三井住友銀行のサービスで、低金利と手厚いサポートが特徴のカードローンです。

申し込みは24時間365日Webから手続きが可能なので、わざわざ店舗にいく必要はありません。

提携のATMであれば手数料はかからず、 返済方法も複数ある利便性が高いカードローンといえます。

ただし、三井住友銀行カードローンは、収入のない専業主婦の人は利用できません。

申し込みには原則として、申込者本人に収入があることが条件となっているからです。

パートやアルバイトなどで安定的に収入がある主婦の人は申し込みができます。

主婦の場合は、配偶者の年収といった部分も影響するケースがありますが、三井住友銀行カードローンはあくまでも申し込みした主婦本人の収入や信用情報で審査されます。

仮に、 配偶者の信用情報に問題があったとしても、申込者本人の信用情報ではないため審査に影響はしない ので安心してください。

また、デメリットとして審査結果は最短で翌営業日になるため、すぐにお金が必要な人の利用には向いていません。

即日融資ができないほか、50万円を超える借入を希望する際には、収入証明書類の提出が必要となるため注意してください。

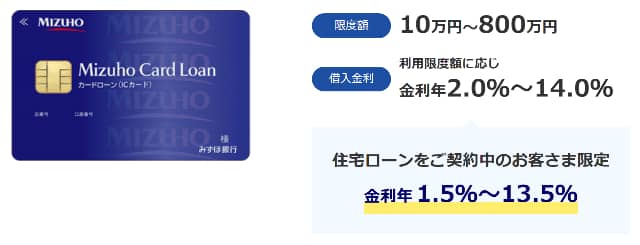

みずほ銀行カードローン

| 申し込み年齢 | 満20歳以上66歳未満の人 |

|---|---|

| 金利(実質年率) | 年2.0%〜14.0% |

| 借入限度額 | 最大800万円 |

| 審査・融資スピード | 2〜3営業日(みずほ銀行の口座ありの場合 |

| 在籍確認 | 原則あり |

| WEB完結 | 可能 |

| 主婦の利用 | 可能 |

- 低金利を求めている人

- Webで完結したい人

- みずほ住宅ローンを利用している人

みずほ銀行カードローンは、大手メガバンクであるみずほ銀行が提供しているサービスのひとつです。

もともと、 みずほ銀行の口座を持っている人であれば、キャッシュカードがそのままカードローンとして利用できます。

借入や返済も、今までと同じようにみずほ銀行のATMで利用できます。

他社と比べても金利が低く設定されているため、長期間の借入を検討している人におすすめです。

また、みずほ住宅ローンを利用している人であれば、年0.5%の金利優遇が適用されるので非常にお得です。

申し込みは以下のすべての条件を満たさなければなりません。

・安定かつ継続した収入の見込める人

・保証会社(株式会社オリエントコーポレーション)の保証を受けられる人

収入のない専業主婦や20歳未満の学生などは、申し込みはできないので注意してください。

主婦であっても、パートやアルバイトなどで継続した安定的な収入があれば申し込みできます。

借入の際には、みずほ銀行の口座開設が必要となるので注意してください。

口座を持っていない場合には、まず口座開設してから申し込みと借入となるため時間がかかってしまう点がデメリットです。

そのほか、返済方法は原則、毎月10日の自動引き落としのみとなっているため選択はできません。

また、原則電話連絡による在籍確認もあるため、勤務先にかかってくる点には注意してください。

パートやアルバイトで少しでも収入がある主婦は大手消費者金融もおすすめ

主婦の人でも、パートやアルバイトをしていて収入が少しでもあれば、大手の消費者金融を利用できます。

銀行カードローンと消費者金融では、どちらも借入をして利息と共に返済するという点は同じです。

ただし、対象となる法律が異なるため、総量規制があるかどうかの点に違いがあります。

消費者金融では、年収の3分の1以上は借りられないとする総量規制があります。

一方で、銀行カードローンは年収によって借入限度額が異なる場合もありますが、基本的に総量規制のような取り決めはありません。

そのため、主婦でも収入があれば総量規制の範囲内であれば消費者金融からも借入が可能です。

| 比較項目 | アイフル | プロミス | SMBCモビット |

|---|---|---|---|

| 金利(年率) | 3.0%~18.0% | 4.5%〜17.8% | 3.0%~18.0% |

| 無利息期間 | 最大30日間 (初回契約) |

最大30日間 (初回契約) |

なし |

| 融資スピード※1 | 最短18分 | 最短3分 | 最短30分 |

| 限度額※2 | 1万円〜800万円 | 1万円〜500万円 | 1万円〜800万円※3 |

| 公式サイト | |

|

※1:お申込の状況によってはご希望にそえない場合がございます。

※2:利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合

源泉徴収票など収入を証明するものが必要。

※3:SMBCモビットは収入証明を提出していただく場合があります。

カードローン審査の「安定した収入」の定義

カードローンなどの審査では、主に以下の3つのポイントが確認されます。

- 安定した収入があるか

- 他社での借入額はあるか

- 今までに延滞や債務整理などを起こしていないか

特に、安定した収入があるかどうかはどこの審査でも求められているといえます。

安定した収入の定義としては、定期的に収入を得ているかどうかです。

そのため、必ずしも正社員である必要はありません。

パートやアルバイトでも、ずっと同じ勤務先で長期間働いている人の方が安定しているとみなされることが多くなります。

主婦であっても、パートやアルバイトをして安定的に収入を得ていれば消費者金融からの借入も可能なのです。

みずほ銀行カードローンと専業主婦に関するよくある質問

みずほ銀行カードローンと専業主婦に関するよくある質問をまとめてみました。

専業主婦の人でカードローンの利用を検討している人は、ぜひ参考にしてみてください。

- 開業届はだしていませんが、副業で毎月収入がある場合、専業主婦でも借りられますか?

- 専業主婦がカードローンに申し込みした場合の在籍確認は?

- 専業主婦で他社借入ありでも絶対借りれる銀行カードローンはありますか?

- 専業主婦はブラックでも借りれる?

- 配偶者貸付を利用すると旦那にバレますか?

Q:開業届はだしていませんが、副業で毎月収入がある場合、専業主婦でも借りられますか?

主婦でも開業届を出していない副業をしていて、毎月収入があれば申し込み可能です。

しかし、会社員などと比べて収入が不安定なケースも多く、安定していなければ申し込みは難しいと考えられます。

収入が高くなくても、継続的に安定した収入があるという証明ができれば申し込みができます。

また、みずほ銀行では原則在籍確認があります。

一般的には勤務先へ電話連絡があり、申込者本人が在籍しているかどうかの確認を行いますすが、自宅で副業している場合は自宅の固定電話にかかってくるケースが多いです。

収入や在籍確認など、審査に必要な要素がクリアできていれば副業で収入のある主婦でも利用できます。

銀行系カードローンの多くでは、主婦が申し込みをする場合収入があるかどうかが問われます。

専業主婦でも、条件によっては借入可能なカードローンも存在するのでしっかりと確認してみてください。

Q:専業主婦がカードローンに申し込みした場合の在籍確認は?

主婦でもパートやアルバイトなどで安定した収入があれば申し込みができ、 勤務先に在籍確認の連絡がくるようになっています。

他社のカードローンで専業主婦でも申し込みができる場合には、勤務先がないため自宅の固定電話や携帯電話に連絡があるケースが多いです。

配偶者貸付の場合は、配偶者の同意が必須となり配偶者の在籍確認が行われる可能性も十分にあります。

配偶者に知られることなく借入がしたいと考えていても、特に専業主婦の人は難しいといえます。

Q:専業主婦で他社の借入ありでも絶対借りれる銀行カードローンはありますか?

本人に収入がなければ返済できるかという不安要素が大きいからです。

みずほ銀行では、 他社での借入があってもなくても専業主婦の申し込みはできないようになっています。

また、安定した収入がない専業主婦が他社ですでに借入している場合は、追加で申し込むことで返済が困難になるのではないかと判断されることも少なくありません。

銀行カードローンの審査基準はそれぞれ異なるため、絶対に借りられるという保証はなく専業主婦でも申し込みできる銀行カードローンは限られてしまいます。

・イオン銀行カードローン

・セブン銀行カードローン

・SBI新生銀行カードローン

専業主婦でも借入の申し込みをしたい場合は、配偶者貸付制度を利用しているカードローンを検討してみてください。

申し込みには、配偶者が一定の収入を得ていることが条件です。

他社ですでに借入がある専業主婦は、配偶者の収入が安定していれば申し込みできるところもありますが、審査に通らない可能性が高いため注意が必要です。

Q:専業主婦はブラックでも借りれる?

特に、借入の審査に落ちやすい人の特徴は以下の3つです。

- 収入がない専業主婦

- 信用情報にキズがある人

- 定職に就いておらず無職の人

配偶者貸付がOKなカードローンもありますが、専業主婦が申し込みできるところは多くありません。

また、一番重要な信用情報にキズがある、ブラックリストに載っている人も審査に通る可能性はないといえます。

延滞や自己破産といった金融事故を起こしていると、また返済が滞るのではないかと判断され審査通過は難しくなります。

このような点からも、専業主婦でブラックな人は借りられる可能性はほぼありません。

Q:配偶者貸付を利用すると旦那にバレますか?

そのほかの配偶者貸付のあるカードローンでは、基本的に配偶者の同意が必要となります。

そのため、最初から伝えていなければ申し込みすらできません。

仮に、専業主婦でも申し込み可能なカードローンを利用した場合、旦那さんに知られてしまうのは以下のようなタイミングが考えられます。

- 自宅に届いた郵便物で知られてしまう

- ローンカードを見られてしまう

- 明細書を見られてしまう

- 通帳の記帳やネットバンキングの取引状況を知られてしまう

カードローンによっては、郵送物がない、カードレス、借入返済はすべてWEBからできることも多いので、申し込みの際にしっかりと確認すると安心です。

配偶者貸付でのカードローンの利用は、配偶者の同意が必須なため内緒で借り入れるのはまず無理だと覚えておいてください。

みずほ銀行カードローンは専業主婦でも借りられる?のまとめ

みずほ銀行カードローンでは、収入のない専業主婦は申し込みができません。

パートやアルバイトといった、収入のある主婦であれば申し込みが可能です。

求められる収入とは毎月安定した収入でなければならず、不用品を売って収入を得ている場合は安定した収入とはいえません。

もしも、みずほ銀行カードローンを利用したい場合には、パートやアルバイトで安定した収入を得てから申し込みをするようにしてください。

また、収入がない専業主婦は、配偶者貸付のある銀行カードローンを利用することで借入が可能になります。

ただし、配偶者の同意が必要となるのでしっかりと相談してから申し込むようにしてください。

- みずほ銀行カードローンは収入のない専業主婦には融資を行なっていない

- みずほ銀行に限らず、大手のメガバンクは専業主婦へ融資をしていない

- 配偶者貸付により専業主婦でも借りれるおすすめ銀行カードローンはPayPay銀行・イオン銀行・横浜銀行・セブン銀行・SBI新生銀行のカードローン

- 無職ではなく、安定した収入がある主婦におすすめの銀行カードローンは楽天銀行・三井住友銀行・みずほ銀行のカードローン

- パートやアルバイトで少しでも収入がある主婦は大手消費者金融もおすすめ

- 安定した一定以上の収入がある人

- すでにみずほ銀行の口座開設している、これから開設する予定がある人

- キャッシュカードとローンカードを1つにしたい人

- 低金利で信頼できるメガバンクから借りたい人

- 金利優遇やATMの数など身近で利便性の高いカードローンが良い人

- 即日融資や無利息期間がなくても問題ない人

| 比較項目 | アイフル | プロミス | SMBCモビット |

|---|---|---|---|

| 金利(年率) | 3.0%~18.0% | 4.5%〜17.8% | 3.0%~18.0% |

| 無利息期間 | 最大30日間 (初回契約) |

最大30日間 (初回契約) |

なし |

| 融資スピード※1 | 最短18分 | 最短3分 | 最短30分 |

| 限度額※2 | 1万円〜800万円 | 1万円〜500万円 | 1万円〜800万円※3 |

| 公式サイト | |

|

※1:お申込の状況によってはご希望にそえない場合がございます。

※2:利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合

源泉徴収票など収入を証明するものが必要。

※3:SMBCモビットは収入証明を提出していただく場合があります。

【アイフルの貸付条件】

■商号:アイフル株式会社■登録番号:近畿財務局長(14)第00218号■貸付利率:3.0%~18.0%(実質年率)■遅延損害金:20.0%(実質年率)■契約限度額または貸付金額:800万円以内(要審査)■返済方式:借入後残高スライド元利定額リボルビング返済方式■返済期間・回数:借入直後最長14年6ヶ月(1~151回)■担保・連帯保証人:不要

昨日は0人が事業資金の調達に成功しました。

今日は0人が事業資金の調達に成功しました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

無料診断がされました。

r*****l様が

1100万円を調達しました。y**u様が

800万円を調達しました。d****a様が

1100万円を調達しました。w*****q様が

1100万円を調達しました。p**x様が

700万円を調達しました。

本日は残り10社限定なのでお早めに10秒診断を行ってください。