100%銀行ビジネスローンを成功させる【ビジネスローン攻略マニュアル】vol.1

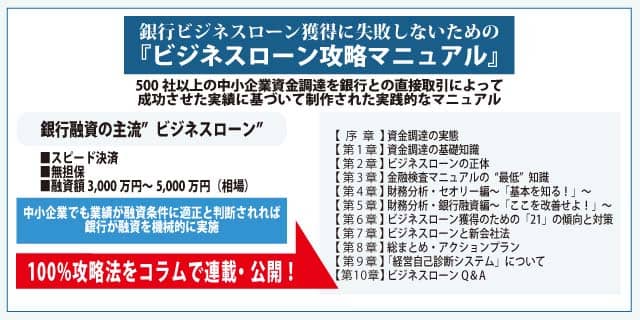

本コラムでご紹介する”銀行ビジネスローン獲得に失敗しないための『ビジネスローン攻略マニュアル』”は、500社以上の中小企業資金調達を銀行との直接取引によって成功させた実績に基づいて制作された実践的なマニュアルです。

銀行融資の主流となっている”ビジネスローン”は、「スピード決済」「無担保」「融資額3,000万円~5,000万円が相場」と中小企業でも業績が融資条件に適正と判断されれば、銀行が融資を機械的に行います。融資対象の企業をシステマティックに評価する方法のため、企業規模や知名度、人同士のつながりといった古い概念に邪魔されない資金調達の方法です。

それでは、早速、マニュアルのご紹介に入ります。

皆さん、こんにちは。改めましてマイベストサポート(MBS)の吉田学です。これからご紹介します”銀行ビジネスローン獲得に失敗しないための『ビジネスローン攻略マニュアル』”は、短期間に200社以上のビジネスローン支援実績と経験に基づいて制作したものです。執筆の際には、提携先の専門家(資金調達コンサルタント、元銀行員出身のコンサルタント、現役金融マンなど)の助言とアドバイスをいただいておりますので、200社どころではなく、軽く4~500社を超える実績と経験に基づいて制作されているといっても過言ではないでしょう。

後ほど詳しく触れますが、現在、中小企業が大手銀行と直で融資の取引をしたいと思ったなら、「ビジネスローン」という企画商品で申し込む形式になります。これは、年商10億円くらいまでの中小企業に対して、原則、スピード決済、無担保、3,000万円~5,000万円(億単位の資金も!)という運転資金を貸してくれるのです。以前は考えられませんでした。しかし、これには様々な問題も内在しています。

これからの時代、銀行ビジネスローンで資金を借りることが出来ないと、なかなか銀行との直の取引はできません(公的制度を除きます)。是非、このコラムでご紹介するマニュアルを読んで、ビジネスローンの正体をご理解下さい。相手を知れば、戦略を立てることも出来ます。

このコラムでご紹介するマニュアルは、「企業経営者・財務担当者の方、士業、経営コンサルタント、FP」を対象に作成したものです。是非とも『銀行ビジネスローン獲得に失敗しないためのビジネスローン攻略マニュアル』を強い味方にして、自社のため、又はクライアントのためにご活用いただけますよう皆さんにご紹介します。

『ビジネスローン攻略マニュアル』は全10章に及びます。このコラムは、マニュアルの流れに沿って連載させていただきますので、最初に、各章ごとのポイントをご説明します。各章の目的を掴んでから連載を読んでいただけると理解も早いと思います。

【序章】資金調達の実態

以前と現在で中小企業を取り巻く金融(融資)環境がどう変わったのか?ということを理解できる章です。ビジネスローンが出現した背景などは、ビジネスローンを理解する上で必要な最低限の金融・経済環境の知識です。

【第1章】資金調達の基礎知識

資金調達の全体像における「ビジネスローン」の“位置づけ”が理解できます。『ビジネスローン攻略マニュアル』で身に付くビジネスローンとは、ファイナンス手法の中で、どういうポジショニングなのか?を理解してくださればと思います。

【第2章】ビジネスローンの正体

一体、このビジネスローンとはどういうものなのか?先ずは、相手を知ることが重要です。ビジネスローンの特徴やメリット・デメリット等をわかりやすく説明しています。また、大手銀行のビジネスローンの概要もここで知ってください。制度の概要が掴めるはずです。

【第3章】金融検査マニュアルの“最低”知識

ビジネスローンが活用された背景の一つとして「金融検査マニュアル」の出現があるとも言えます。

銀行に対する審査の方法が大きく変わったのです。担保至上主義から格付け連動式金利の融資に変わりました。銀行融資をうけるための基礎知識が押えられます。

【第4章】財務分析・セオリー編~「基本を知る!」~

スコアリングを上げるには決算書ありきだと言えます。財務の健全性が問われるからです。簡単にいうと、収益性、短長期の流動性、資本構成などですが、これらの自社の分析をするには、財務分析をしてみると客観的にわかります。第4章は、財務分析のセオリーを身に付けることができる内容になっています。

【第5章】財務分析・銀行融資編~「ここを改善せよ!」~

銀行が判断する指標と財務分析のセオリーでは、少々視点が異なります。

第4章で、財務分析のセオリーを身に付けていただいた後に、この視点の違いを第5章で理解し身に付けていただくのが目的です。

自社の何を改善していけば高いスコアリングが取れるのか?ということがおのずとわかります。

【第6章】ビジネスローン獲得のための「21」の傾向と対策

第4章から第5章にて、財務の健全性を向上させる知識が身に付きました。ビジネスローンの審査は、これに加えまして様々なポイントによって左右されます。筆者や提携先の豊富な経験とケーススタディに基づく21のポイントをご説明しています。これらのポイントと改善策を身に付けて、さらに確実にビジネスローンを獲得するための準備の章です。

【第7章】ビジネスローンと新会社法

2006年5月から新会社法がスタートしました。これとビジネスローンは関係あるのでしょうか? とても重要なことなので一般論として、ビジネスローンに拘らずに、資金調達との関連性についての説明となっています。

【第8章】総まとめ・アクションプラン

第1章から第7章までで、必要な知識を身に付けることができます。総まとめの章になります。具体的にビジネスローンを成功させるステップをご紹介する章です。

【第9章】「経営自己診断システム」について

「経営自己診断システム」は、自社の財務データを入力するだけで、即時に財務状況と経営危険度を把握できるシステムです。参考になりますのでご紹介します。このシステムは、経済産業省・中小企業庁の主導により、中小企業金融の円滑化を図る目的で開発された中小企業信用リスク情報データベース(略称CRD)に蓄積されている約100 万社の中小企業(うち7 割は、年商3 億円以下の比較的小規模な企業)の財務データを用いて構築されました。

【第10章】ビジネスローンQ&A

日頃、経営者の方々からよく受ける質問をまとめる章です。総まとめにもなります大変参考になる内容とします。

銀行との直接融資を成功させ古い経営の考え方を大変革する

今後の連載で、銀行との直接融資を成功させる方法を『ビジネスローン攻略マニュアル』の内容をご紹介しながら解説していきます。約10年も前に定着してしまった古い経営の考え方などを大きく変革していただく必要もある今日の銀行融資の考え方ですので、最後までお付き合いください。