銀行はスコアリング評価で決める【ビジネスローン攻略マニュアル】vol.3

皆さん、こんにちは。マイベストサポート(MBS)の吉田学です。第3回連載は、銀行をはじめとする金融環境が大きく変化した事情を判りやすくご紹介します。連載第2回に続きまして、”銀行ビジネスローン獲得に失敗しないための『ビジネスローン攻略マニュアル』”の【序章】『資金調達の実態』からの抜粋です。今回は、銀行が融資する企業をスコアリングで評価するようになった原因、「金融検査マニュアル」の出現を主な内容としていますが、節税に対する考え方も変えなくては銀行からの直接融資が受けられなくなる重要さも説明させていただいています。

バブル崩壊でこんなに変わった金融環境

皆さん、一般論として、銀行からどうすれば融資をしてもらえると思いますか? 約10年前 の考え方だと、「担保があるか?」「連帯保証人がいるか?」「銀行との付き合いの実績(貸し出し実績等)は??」などなど、いくつか要件はあるにせよ、前述のようなイメージを持っているのではないでしょうか。しかし、現在は「決算書ありき」で審査判断されるのです。100%の審査が「決算書」のみ、ということはではないですが、この傾向が銀行融資では一般化 されています。

決算書ありきの考え方

バブル崩壊前までは、担保至上主義と言われてきましたが、現在は完全に脱却していることを皆さんも感じているでしょう。もう一度繰り返しますが、約10年前までのポイントは、誰もが知っているように「担保評価」「貸出実績」「地元での評判」などでした。しかし、現在の審査のポイントは「決算書の分析に基づく格付け」で、これによって融資するかどうかが決まるのです。もちろん、約10年前の審査においても、決算書の内容は大切でしたが、他も「担保評価」や「今までの付き合い実績」などが大きく重視されていたのです。

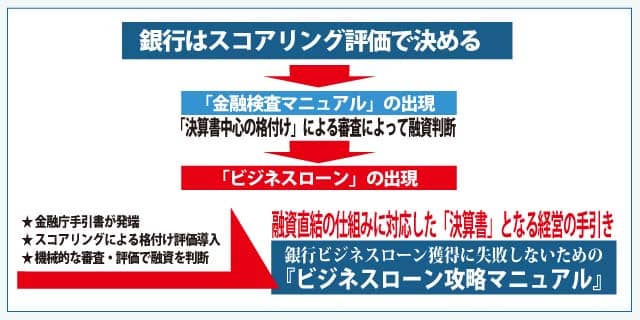

経営者には、意外とこの変化にまだ気付いていない方も非常に多いと思われます。利益が出た場合には様々な節税をして赤字にして、納税を出来るだけ削減するようなことをしていました。また、金融機関もそういう状況を理解して融資をしてくれました。しかし、今ではそういうことをしてしまうと格付けが下がる可能性が出てきます。すると、融資をしてもらなくなる可能性も出てきます。その上、金利引上げの要求をしてくる可能性も高くなります。このような変化を既に経験された経営者も多いのではないかと思います。なぜ、このような環境に変化したのでしょうか。この背景には、「金融検査マニュアル」の出現があります。

金融検査マニュアルの出現

詳細は今後の連載でご説明しますが、「金融検査マニュアル」とは、“金融庁の検査官が金融機関の検査を行う際の基本的考え方や具体的な着眼点などを定めた検査官のための手引書”として定義できます。( 決して金融機関の貸し出しに関する指導マニュアルではありません。)平成11年4月に「金融検査マニュアル」が、平成14年2月に「金融検査マニュアル別冊(中小企業融資編)」がそれぞれ金融庁から公表されました。その後改定もされています。

「金融検査マニュアル」では、金融機関が貸出金について状況に応じた管理を適正に行っているかどうかを検証すること、としています。金融機関は、この「金融検査マニュアル」を参考にしながら貸出金の審査や管理を行っているとも理解できます。金融機関は、預金などが安全・確実な資産で運用されているかを自らの健全性の確保のために自己評価します。これを「自己査定」といいます。金融庁の「検査」を通して、この自己査定が正確に行われているかどうかをチェックするのです。

この金融検査マニュアルの出現によって、「決算書中心の格付け」による審査によって融資判断がされるようになりました。これは経営者として注目すべき点です。金融検査マニュアルについては、もう少し知っていただきたいので、連載の別の機会に、もう少し説明させていただきます。

ビジネスローンの出現

バブル崩壊以降、不良債権の山を築いた金融機関は、経営的にもどうしようもない状況でした。多くの金融機関が倒産しましたよね?皆さんも記憶にあるでしょう。それを救うため、政府は公的資金(税金等)を注入したわけです。それで金融機関を救おうとしたのです。しかし、その代わり、「これまでの土地担保に頼るような融資手法をあらためなさい」と指導をしてきたわけです。政府は「金融検査マニュアル」に基づく金融庁指導のもと、金融改革に乗り出しました。しかし、これは銀行にとって、「ブレーキを踏みながらどんどん前進しなさい!(アクセルを踏みなさい)」と言われているようなものでした。

そんな時に出現したのが、ビジネスローンであると言えます。締める部分は締めないといけませんが、貸し出し実績も増やさなくてはいけない!という状況から、スピーディに貸し出しをする方法がスコアリングによるビジネスローンだったのでしょう。

この説明は、完全に正しい認識ではないと思いますが、あながち間違いではないと思います。(学術的には正しくない視点だろうという考え方です。)

融資ができるかどうかを判断することがベースの銀行ビジネスローン

金融庁の手引書が発端で生まれた”銀行ビジネスローン”は、スコアリングによる格付け評価を導入し、機械的な審査・評価で融資ができるかどうかを判断する仕組みになっています。この仕組みに対応した決算書となるように経営することが融資に直結するという現実をしっかりとご理解ください。